谁来承接5000亿财险增量缺口?

摘要 日前,银保监下发《加快财产保险业高质量发展三年行动方案(2020-2022年)》,明确提出:到2022年,财产险保费收入达到1.7万亿元。据此测算,2020-2022年的三年间财险行业保费复合增长率要达到9个百分点。如果剔除意健险等人身险范畴业务,要达到这一指标的保费复合增长率是14个百分点。202

日前,银保监下发《加快财产保险业高质量发展三年行动方案(2020-2022年)》,明确提出:到2022年,财产险保费收入达到1.7万亿元。

据此测算,2020-2022年的三年间财险行业保费复合增长率要达到9个百分点。如果剔除意健险等人身险范畴业务,要达到这一指标的保费复合增长率是14个百分点。2020年前四月是多少?3个百分点。

从2019年的1.16亿到2022年的1.7万亿,谁来承接这四五千亿量级的保费缺口?

第一大险种车险的下滑有目共睹,前四个月艰难转正增速仅0.5个百分点。增速最快的健康险,早已陷入规模越大亏得越多的饮鸩止渴的尴尬,且这本非财产险业务范畴。一度跻身第一大非车险种的信用保证保险,则雷声不断,巨额亏损触目惊心,2020已负增长。

大公司的风雨布局、政策的接连助力,令原第二大非车险种——农险以之700亿的体量和不断加持的政策助力成为财险市场可以预见的增长极。

尤其是去年三季度财政部银保监会等四部委联合下发的《关于加快农业保险高质量发展的指导意见》:到2022年,农业保险深度达到1%,农业保险密度达到500元/人。据此测算,那时中国农业保险的规模将达到1500亿元。

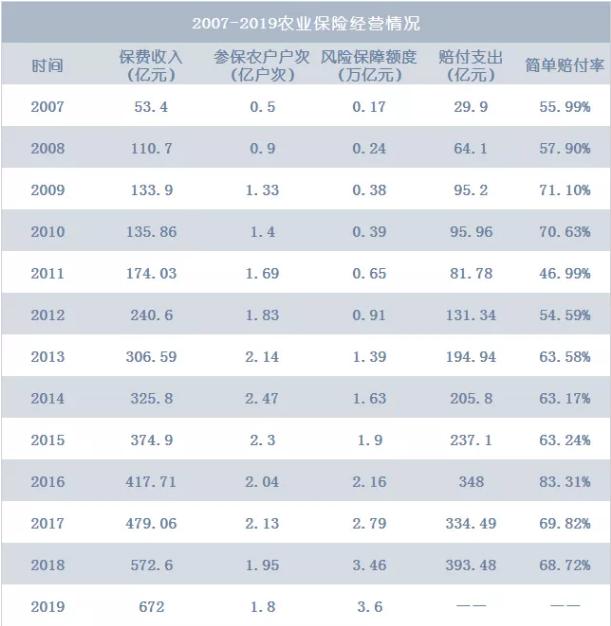

2019年,中国农业保险规模为672亿元。三年市场增量800多亿元,年均增幅40%。疫情下的2020年,行业性保费缓慢增幅甚至个别险种负增长中,农业保险依旧以超过20%的保费增幅成为增长最快的险种之一。

值得注意的还有,看似千亿规模的农险背后当大有文章,一个更为广阔的涉农保险市场呼啸而来。

这或许才是农险背后的真正市场。

1

-Insurance Today-

农险十三年政策再加持:补贴试点省份由10个扩充至20个

作为国内第一个财政补贴型的政策型险种,农业保险的成长路径可谓是政策红利不断加持。

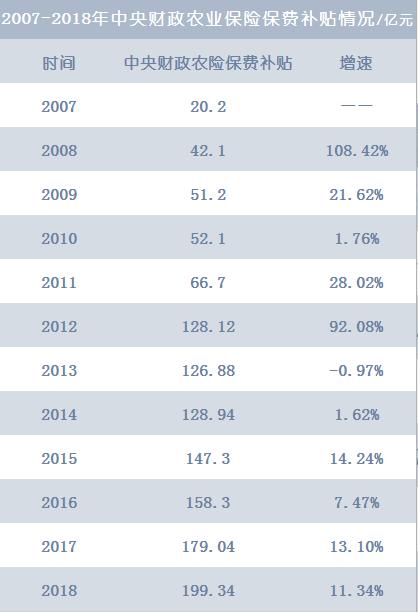

2007年财政部印发《中央财政农业保险保费补贴试点管理办法》,当年中央财政农业保险保费补贴20.2亿元。自此,农险停滞多年后进入高速发展阶段,并成为仅次于美国的农业保险大国。

期间,政策接连助力,或明确法律地位、或加大补贴力度、补贴范围,干系国家安全的农业保险备受政策青睐。

这一点在2013年后更为明显。

2013年

原保监会发布第一部农险法规《农业保险条例》,确立了“政府引导、市场运作、自主自愿、协同推进”的原则。

2015年

国务院颁布《国务院关于取消和调整一批行政审批项目等事项的决定》,取消农业保险业务经营资格审批事项。农业保障程度进一步覆盖,增加中央财政补贴的农险品种,扩大森林保险范围,开展目标价格保险试点。

2016年

探索新型农业保险形式,首次提出了扩大“保险+期货”的试点。探索开展农险助力乡村综合金融。

2017年

在13省试点大灾保险,以奖代补的形式支持特色农险,探索开展收入保险制度、“保险+期货”等创新性模式,首次对农险经营主体提出了相关条件和要求。

2018年

持续要求提升保障水平,在4个省试点完全成本保险和收入保险,探索三大粮食作物完全成本保险和收入保险试点,扩大“保险+期货”试点,探索“订单农业+保险+期货”的试点。

农业保险也在上述支持中一路做大,保费从2007年的53亿元先后登上100亿、200亿、300亿、400亿、500亿、600亿台阶,快速发展。行至2019年,农业保险保费近700亿,达672亿元。期间数度跻身第二大非车险种。

高速行进中,2019年下半年后,农业保险再迎一波政策红利。

先是财政部在内蒙古、山东、湖北、湖南、广西、海南、贵州、陕西、甘肃、新疆等省(自治区)开展中央财政对地方优势特色农产品(000061,诊股)保险奖补试点,扩大保障险种。

随后财政部、农业农村部、银保监会和林草局联合印发《关于加快农业保险高质量发展的指导意见》,明确提出:到2022年,我国农业保险深度达到1%,农业保险密度达到500元/人。

相对数字的硬核,四部委下发的这份文件也是首次针对农险细分领域专门出台的指导意见,从顶层设计上明确了未来我国农险发展方向,可称之为今后五到十年农险发展的纲领性文件。

核心要点包括:完善农业保险市场准入和退出机制、组建中国农业再保险公司、扩大大灾保险覆盖范围、鼓励农险+信贷、农险+期货、建立农业大灾风险分散机制、推动农险产品管理改革、分层管理和精准定价等。

近日,财政部又印发《关于扩大中央财政对地方优势特色农产品保险以奖代补试点范围的通知》:将2019年财政部开展的中央财政对地方优势特色农产品保险的以奖代补试点扩充至内蒙古、辽宁、吉林、黑龙江、山东、湖北、湖南、广东、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等省(自治区)财政厅,新疆生产建设兵团财政局等20个省(区,含兵团)试点。

去年首次试点后的农险保费爆发,这一次扩大试点后农险保费再度可期。

2

-Insurance Today-

契合大农险发展节奏:监管重塑规则,市场迎洗牌机遇期

农险红利政策接连出台的同时,银保监会也在近日下发了《关于进一步明确农业保险业务经营条件的通知》,明确了凡符合经营条件的保险机构均可在本地开展农险业务,无需向监管机构进行经营资格申请。

但对于不符合条件的保险机构,监管机构可责令其退出农业保险业务经营。

一收一放之间,被市场解读为:农险监管规则重塑,市场迎洗牌机遇期,对未我国未来三到五年的农险发展也将产生至关重要的影响。

《今日保》认为农险新规有五点值得关注。

其一:对经营资格进行了改变,从原来的一级名单资格扩展为两级名单资格

政策内容:“符合相关法律法规和本通知要求的保险机构,可经营农业保险业务。包括了产险总公司、司省分公司、计划单列市分公司。”

政策解读:由总公司扩展为总、分公司两级名单资格。也即保险公司的总、分公司均可经营农险业务,经营资格进一步下沉到了省级,省级分公司可以申请农险牌照,省级或计划单列市的银保监局可直接审批。而对于不具备农险经营条件的省级分公司不得以共保的形式参与当地农业保险经营。

其二:对产险公司的服务能力提出更高要求

政策内容:“对于省级分公司,需要有专门的农业保险管理部门,并配备5名以上专业人员,具有较强的核保核赔和风险管理能力”。

“在经营农险的县级区域内设有分支机构、信息系统、查勘设备和交通工具,建立基层服务网络。县级分支机构应配备农险专职人员,其数量应当能满足管理和服务的需要。”

政策解读:对于省级保险公司而言,若要经营农险业务,首先需要拿到经营牌照,其次,成立专门的农险部门,并需要建立覆盖本区域的三、四级机构的农险管理团队和业务团队。

另外,与原来的政策要求相比,本通知对保险公司在乡镇服务网点的硬件设备、软件支持、人员配备上均提出了更为明确和严格的要求。特别是明确提出了县级机构“应配备农业保险专职人员”的要求。

其三:对产险公司的内控管理与合规管理提出更为严格的要求

政策内容:“公司治理和内控管理良好,近3年内未因农业保险业务受到重大行政处罚。”

“具备完善的农业保险管理制度体系,内控管理良好,近3年内未因农业保险业务受到重大行政处罚。”

“具备相对独立、完善的农业保险信息管理系统,与设立在中国银行(601988,诊股)保险信息技术管理有限公司的全国农业保险信息管理平台实现数据对接,能完整、及时、准确报送农业保险数据信息。”

政策解读:将原来的1年未受到重大行政处罚调整到3年未受到重大行政处罚,时间跨度加大,准入要求更高了。同时,要求产险公司的农险信息管理系统与中保信的平台数据实现对接,这对于经营农险业务的产险公司在农险业务的数据真实性、有效性、及时性提出了更高要求。

这就要求各家经营主体不仅要持续做好农险业务的内控管理,定期开展自查自纠,建立业务流程,还要构建农险信息管理平台系统。

其四:退出后需三年等待期

政策内容:“保险公司总公司因自身原因主动退出农业保险经营的,应当向银保监会报告。”

“保险机构存在本通知第九条规定的情形满三年的,如需重新经营农业保险业务,仍应符合本通知规定的条件。”

政策解读:保险公司总公司主动退出农险经营的,自退出之日起,需满三年后才能重新申请经营农险业务资质。

其五:开展动态考评机制

政策内容:“银保监会适时对保险公司总公司农业保险业务经营管理等情况进行综合考评;银保监局适时对保险公司省级分公司农业保险业务经营管理情况进行综合考评。”

政策解读:监管会不定期地对总公司、分公司进行动态考评,这就倒逼各家主体需要建立以经营能力和服务水平为导向的动态考评机制,也就是说,取得了农险经营资格绝不意味着高枕无忧,那只是进入的门槛,若要持续、长久地经营农险,还需要确保业务经营的良性循环和服务能力的不断提升,才能保证经营资质的长久。通过动态考评,一方面督促各家主体不仅要做好农险的经营、服务与合规等工作,还需积极维持好与相关政府单位及监管的关系。这与目前严监管的车险市场是如出一辙的。

3

-Insurance Today-

农险十大主体垄断九成市场:利润丰厚,玩家激增至35家

农险,中国财险市场新的增长极,引多公司垂涎。

2014后,进入非车前三,到了2016年,上升为第二大险种。2018年后,网贷 、P2P催生的剑走偏锋的信用保证保险的爆发和亏损连连的健康险业务的做大,将农险挤出前三,为第四大险种。

但2018年后,农险保费保持较高的增速,份额占产险总保费的比例突破5%。且近五年来的增速持续超越产险增速,在2018和2019年,均超越产险行业8个点左右的水平。

2020年前四月,农险保险再度进入非车前三,且保费增速高居第二。农险占非车险比例达12.6个百分点。

财险整体保费增速的放缓和农险的高增长和不错的承保利润,令农险玩家不断增多。2007年经营农险者7家,2010年达到22家,2018年已经增加到35家。近日,又传出巨头平安组建农险公司的消息。

农险玩家不断增加的另一面,不仅是保费的快速攀升,还有农险承保利润的耀眼,承保效益一度远高于保费规模是之十数倍的车险。

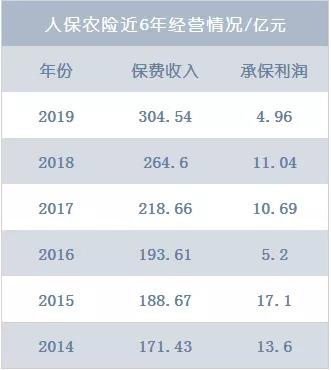

2018年车险保费7834亿元,承保利润10.5亿元;同期农险保费573亿元,承保利润17.4亿元。

总体而言,中国农险市场格局呈寡头垄断特征,主要以人保财、中华联合、太保产险、国寿财险,和阳光农业、安华农业、国元农业、平安产险、中原农业、中航安盟等十家主体为主。

2019年,农险保费670亿,前十主体占整个农险市场的93%,剩余的25家主体瓜分剩余7%的蛋糕,这还包括了太平产险、大地产险等央企或地方国资委背景的大型险企。

其中,人保一家就占据了接近一半的市场份额。2019年人保农险保费规模突破了300亿,市场份额遥遥领先,达到了45%。半数的份额换来了不错的利润。

其次为中华联合,2019年保费规模突破90亿,市场份额接近14%。接下来是吸收了安信农险的太保产险和国寿财险,这两家主体2019年的保费均突破了50亿,其中太保产险接近60亿,且两家的增速均保持40%以上的高速增长。

另外,2019年农险保费10亿以上的险企还包括阳光农业、安华农业、国元农业、平安产险、中原农业、中航安盟这六家主体。

以上6家主体当中,除了平安产险,其余都是专业型农险公司。令人遗憾的是,阳光农业、安华农业、国元农业、中航安盟在近两年里,其市场份额都有不同程度的下滑,而中原农业高速发展,2018年和2019年连续两年市场份额提升均在2个百分点以上。

由此看出,农险市场方面还是以国字号巨头为主,地方国资控股的法人农险公司也占有一定份额。

蜂拥农险之余,也应注意农险因之涉及千家万户,点多面广、政策性强、社会关注度高,及之周期性、规律性和已经呈现的极端性等特征,也是众所周知的经营难度系数高、专业性更强的保险领域。

全世界范围内不乏风调雨顺二十年,一朝巨灾赔穿多年积累的案例。因此机构入场农险更多的是考验其是否有健全的县乡村基层服务网络,有大量的专业技术人员和丰富的“三农”工作经验等持续经营的意愿和能力,当然也包括承担的风险的能力。

4

-Insurance Today-

农险的背后:一个更为广阔的涉农大市场

从全球观察,农业保险都属于政府主导、政策推动型险种。农险的背后不但干系一国粮食安全,也涉及更为广阔的涉农保险市场。

与欧美发达国家相比,中国农业保险总体的渗透率仍然非常低,补偿机制产品种类少、保障面窄、保障程度低,巨灾保费收入份额较小,难以保障受灾群众灾后正常生活,主要以成本保障险种为主。

2019年,中国农险的种植险规模423亿,占比63%,其次为养殖险,2019年保费211亿元,占比31%,是三大主要农险中增速最快的险种。最后是林业险,占比6%。

上述也是近年来中国政府积极扩大农业生产的保险覆盖范围,大力推动由成本保障向收入保障转化,促进农业保险创新的原因。

短期内中国农业保险破千亿元是可以预见的。

但农险勃发的另一面是,与之息息相关的下沉市场,这也是当前保险市场和各大资本、互联网巨头关注的领域。千亿级农险的背后,尚有近6亿的乡村常住人口、约3亿的农民工、百万级的家庭农场和农民合作社、数十万的全国农业产业化组织......

这编织了一张包含医(医疗保险)、食(农业保险)、住(财产保险)、行(车险)、养(寿险及养老保险)五大类的涉农保险市场。

这亦符合普惠保险、保障,服务三农之政府意愿。

021-61406392

021-61406392