上半年预亏6.5-8.5亿元,美年健康是否需要“自检”?

摘要 出品:中访网财经作者:孙书沁媒体关注创始于2004年的美年大健康产业(集团)有限公司(002044.SZ),经过十多年的发展现已成为“民营体检巨头”。不过,就在医疗健康行业备受市场期待的时候,美年健康(002044,股吧)因业绩“变脸”、一季度亏损、人事变动等受到了关注。股价显然是最直观的反映,截至

出品:中访网财经

作者:孙书沁

媒体关注

创始于2004年的美年大健康产业(集团)有限公司(002044.SZ),经过十多年的发展现已成为“民营体检巨头”。

不过,就在医疗健康行业备受市场期待的时候,美年健康(002044,股吧)因业绩“变脸”、一季度亏损、人事变动等受到了关注。

股价显然是最直观的反映,截至6月18日收盘,美年健康报11.69元/股,跌幅2.18%。

而就在两天前的6月16日,该股涨10.01%报12.42元,封上涨停板。

业绩“变脸”遭问询

2019年,美年健康实现营业收入85.25亿元,同比增长0.79%;实现净利润-8.66亿元,同比下降205.58%;其中,计提商誉减值准备10.35亿元。

剔除10.49亿元的商誉及无形资产减值后,美年健康2019年盈利1.80亿元,较2018年8.21亿元的归母净利润,仍下降78%。

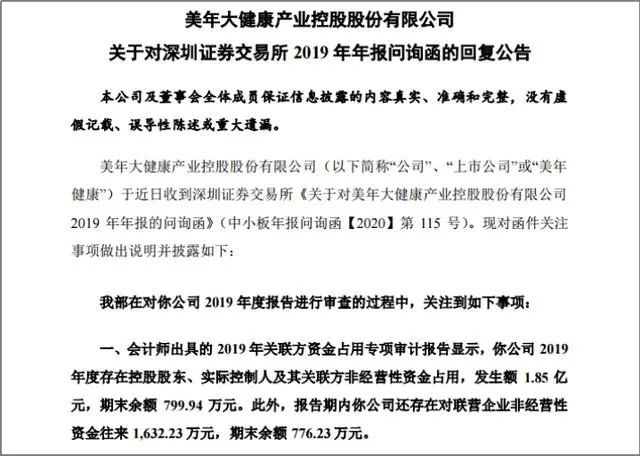

对于美年健康2019年的业绩表现,深交所下发了问询函,对美年健康提出了十个问题,包括净利润大幅下滑、财务费用大幅增加、计提大额商誉减值、资金占用等方面。

6月8日晚,美年健康回复了深交所的年报问询函。

美年健康在回复中称,公司一切经营活动均在合理合规范畴之内。报告期内净利润大幅下滑主要由运营成本费用增加所致,不存在不合理的资源运用。

值得注意的是,美年健康在2020年一季报中预测,2020年上半年,公司预计亏损6.5-8.5亿元。

2020年一季度,美年健康实现营业收入5.35亿元,同比下降58.15%;实现归属于上市公司股东的净利润为-5.99亿元,同比下降405.68%。

其实,近几年来,美年健康一直在加速扩张,据媒体报道,自2015年借壳完成后,美年健康收购了预计不少于40家公司的股权,其最大的竞争对手慈铭体检也被收购。

作为民营体检市场龙头,美年健康持续全国化布局发展,截至2019年底,美年健康在全国294个城市开设了703家体检中心。

有媒体指出,美年健康激进扩张的背后暗藏隐忧,而激进扩张或与其借壳上市时的业绩承诺有关,美年健康在2015-2018年的业绩对赌期间没有对商誉进行过减值,而在承诺期一结束,就对收购的39家公司计提商誉减值10.35亿。

高层变动频繁

另一方面,2019年以来,美年健康的董监高团队换血过半,人事变动频繁。

6月16日,美年健康发布公告称,熊方君辞去副总裁、董事会秘书职务,担任公司社会公益部总经理。聘任江维娜担任公司副总裁、董事会秘书。

4月29日,公司董事徐潘华辞职,而距离徐潘华出任公司董事不过4个月的时间。同日,公司原财务总监尹建春调任美兆集团总经理,改聘任押志高为接任高级副总裁、财务总监职位。

2019年12月,美年健康董事王佳芬、胡瑞连、李俊德提出辞职;2019年5月,美年健康监事李文罡、监事会主席余继业任期届满离职。

新浪财经分析认为,表面上看,美年健康的高层更换的直接原因是其引入阿里系后股东结构出现变化,更深层的原因或是美年健康在借壳上市完成业绩承诺后,随即遭遇业绩滑铁卢,随即借用人事调整来提振低迷的业绩。

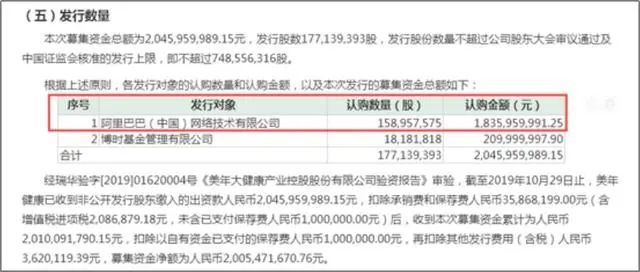

2019年10月,美年健康引入了阿里网络等三位战略股东,交易完成后,美年健康实际控制人俞熔及一致行动人套现72.65亿元,而阿里网络及其一致行动人杭州信投合计持有美年健康14.39%的股份,成为美年健康第二大股东。

2019年11月14日,美年健康公告显示,阿里网络以18.4亿元认购美年健康非公开发行股票,获得4.06%股份。

上述交易完成后,阿里网络持有的美年健康的股份将升至上市公司总股本的9.39%,成为美年健康第一大股东。

本文首发于微信公众号:中访网原创。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392