A股反弹后依旧处于低谷,注册制引领慢牛,私募重点关注低位股!

摘要 上周A股单边上行,白马股、基金重仓股普遍反弹。创业板一骑绝尘站上2300点,创四年新高。上证指数周涨1.64%;深证成指周涨3.7%;创业板指周涨5.11%,周线四连阳。北向资金累计净买入203.68亿元。国内外持续宽松的货币政策支撑了市场的风险偏好,A股长期以来具有较好的估值优势,在受外部环境冲击

上周A股单边上行,白马股、基金重仓股普遍反弹。创业板一骑绝尘站上2300点,创四年新高。上证指数周涨1.64%;深证成指周涨3.7%;创业板指周涨5.11%,周线四连阳。北向资金累计净买入203.68亿元。国内外持续宽松的货币政策支撑了市场的风险偏好,A股长期以来具有较好的估值优势,在受外部环境冲击较小的背景下,随着A股的盈利预期持续改善,市场有望在长期获得持续的上涨行情。

新发地疫情虽然引发市场的短暂担忧,但是整体表现相对理性,在海外市场显著反弹后,做多信心再次增强,两市依然以疫情相关的医药及弹性较好的科技为主线。至于后市,有私募人士表示,在当前国际大环境及经济压力未有明显好转前,仍将当前看作反弹阶段,技术上看,在上证指数未形成万亿级别成交量突破3050点前,仍宜保持谨慎乐观。

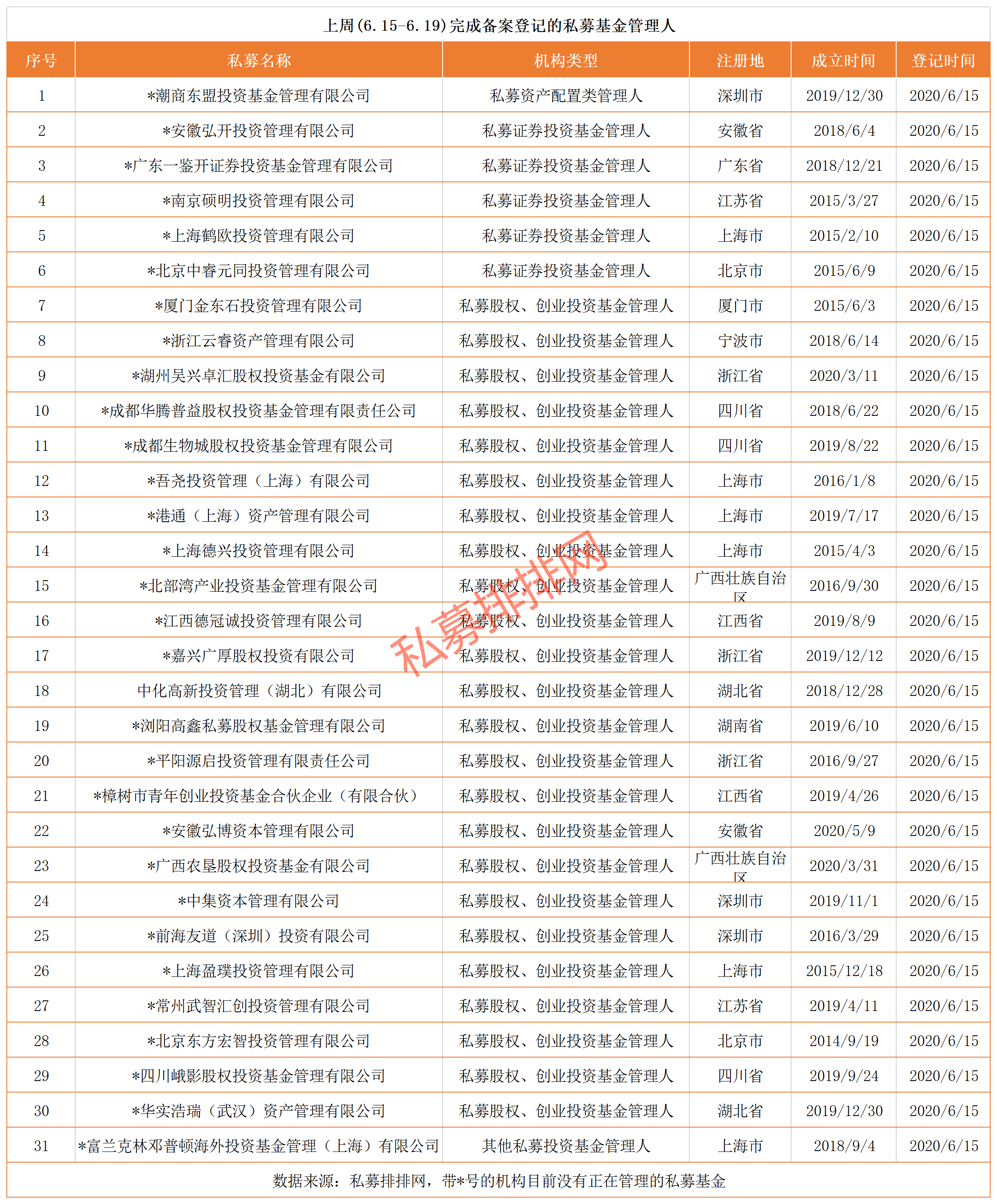

上周新增私募管理人备案31家,年内首家私募资产配置类管理人落地

根据私募排排网不完全统计,上周(6.15-6.19)新增备案私募管理人共计31家,其中私募股权、创业投资基金管理人24家,私募证券投资基金管理人5家,私募资产配置类管理人和其他私募投资基金管理人各一家,占比分别为77.42%、16.13%、3.23%、3.23%。

从地域分布来看,在上周(6.8-6.14)新增的33家私募管理人中,注册地为上海的私募有6家,深圳市、四川省、浙江省各有三家私募在上周完成备案登记。上周完成私募资产配置类管理人登记的是潮商东盟投资基金管理有限公司,既是2020年首家,也是国内第六家私募资产配置类管理人。该公司成立于2019年12月30日,在今年6月15日在协会完成备案登记,公司法人为陈萍,实控人为深圳潮商丝路投资有限公司。

上周新增私募产品备案454只,环比微涨5%

根据私募排排网不完全统计,上周(6.15-6.19)共有454只私募产品完成备案登记,其中证券类私募基金337只,在新增备案产品中占比74.22%;信托计划产品2只,分别来自勤远投资、台州思考投资,产品包括:华润信托·勤远优享2号集合资金信托计划、“辉煌”85号单一资金信托,后者暂未披露托管人名称。

在上周(6.15-6.19)完成备案登记的337只证券类私募基金中,通怡投资、明汯投资、宁波幻方量化、锐天投资等46家私募均备案了2只或2只以上产品,其中垒土资产、通怡投资、衍复投资单周均备案5只产品。

从托管人分布情况来看,在上周454只新增备案私募产品中,有36只产品尚未披露托管人,除去一只信托计划产品外,其余未披露托管人的均以股权私募为主。从托管数量来看,由招商证券、国泰君安、中信证券、华泰证券、兴业证券托管的私募基金产品数量居于前五,分别为80只、49只、46只、31只和21只。

私募排排网创始人李春瑜在第十四届中国私募基金高峰论坛上表示,根据基金业协会公布的最新数据,截至2020年4月底,目前已登记的证券类私募基金管理人是8887家。相比去年底,今年净增长了30家,已备案私募证券投资基金是44277只,今年前4个月增加了将近3680只,管理规模是2.62万亿,相比去年的2.43万亿,4个月的时间增加了将近2000亿。管理规模方面,4月底的2.62万亿,距离2017年的创下的历史新高2.8万亿只有不到2000亿的距离。按照今年的发展速度来看,预期最快在今年的3季度,就非常有希望创历史新高,突破2.8万亿,年底甚至有望冲破3万亿大关。

高毅资产邱国鹭:

高毅资产是共同研究,独立投资。高毅的几个基金经理,彼此之间并不知道对方的持仓跟交易,但是我们对于一个公司,对一个行业,大家会从不同的角度提出自己的看法,我们的讨论彼此之间总是有很多不同的意见,在这个过程中各种争论、讨论和辩论其实是能够帮助我们更好的认识行业的规律,认识公司的核心竞争力,在这个过程中每个人都能够得到提高,核心在于不要固执己见。市场如果说有很多跟我们想得不一样的地方,我们总是先反省,是不是哪里我们看错了,我们要分清楚哪一些是事实,哪一些只是意见,分清facts和opinions。

所有的opinions需要有事实和数据去支持。如果没有事实跟数据支持的意见我们觉得这是站不住脚的,还是需要回到一个客观论证的过程。人多的时候别人就很容易指出你论据的不足,你论证的不足,你论点就不会太固执己见。你有时候会自己骗自己,主观地想,在论据的权重,或者数据的解读上面会不够客观,但是在不同的人之间辩论的时候,就是投资人跟企业家思维方式的不同,投资人更多的需要批判性思维,而企业家更多的是要同理心。如果有好几个优秀投资人之间彼此有一些批判性思维,你自己在论证的不足或者论据的不足,就很容易被指出来,就不会去坚持一个错误的论点。

投资比的是思考的极限,是比谁看得远,能坚持,敢重仓。我们看好一个国家、行业或企业,这些长期投资胜出的点在哪里?有没有共性?首先都是行业龙头,第二是他们的ROE高达22.9%,第三是强者恒强,还有估值比较合理,这些公司总的来说今年也是表现得非常出色。

目前市场情况,总的来说我们认为谷底的概率是比较大的,这是一个低谷区。目前市场经过贸易战和疫情的双重冲击,我想不到还有什么更大的冲击,除非是发生战争,但这个概率很小。这个位置是谷底的概率非常大,另外市场又经历了类似于股改的注册制的变化,我始终认为注册制真正来临的那一天就是A股长牛、慢牛的开始。为什么注册制这么重要?因为它有可能让市场从卖方市场变成买方市场。我们可以看到,全世界主要发达国家,基本都是买方市场不是卖方市场,我们的股票一上市天天涨停板的现象在全世界都是很少见的,除了中国以外。

股改的时候创造了2006、2007年的大牛市,希望注册制到来的时候引领的是A股长牛、慢牛的格局。过去A股牛市的时间很短,熊市很长,因为是需求大于供给导致的结果,未来大概率A股很可能是更长期的慢牛的走势。

磐耀资产:

虽然上周各行业实现普涨,但板块震荡加大,周四很多高位股大幅下跌。特别是医药板块,很多前期强势股大跌,甚至跌停,周五虽然部分收回,一定程度的反映了板块加速上涨后,资金抱团逐步产生了分歧。背后是疫情受益板块由于资金高度抱团,使得板块估值高企,短期严重透支了未来业绩。从中信医药PETTM来看,已经来到十年估值分位的99.61%,仅次于15年上证5178点的疯牛顶点高位。虽然高估值并不一定意味着就一定大跌,但从风险收益比来看,其实已经很难下手。同样的情形也发生在确定性高的食品饮料板块,也接近十年估值的最高位。

近期一些低位的强周期股表现亮眼,如钢铁煤炭化工等。钢铁板块,虽然叠加了IDC概念,但本身也是低估的前提下,疫情经济快速恢复导致行业边际回暖作为支撑。在这种情形下,资金闻风而动。再比如逻辑并不是特别通畅的银行板块,虽然国常会提出银行要让利1.5万亿,但其实这个事情一直在发生,只不过这次提升到台面进行了具体的量化,所以消息出来银行板块低开后拉回,企稳缓升,有点利空出尽的意思。但要实现大幅上涨的话,似乎缺了点像“IDC”这样师出有名的东西。

低位的一些这类股票,本身已经反映了各种因素带来的市场低预期,能否在疫情经济恢复的背景下发生边际的改善,甚至叠加一些特殊的催化契机,是我们未来重点需要去挖掘的方向。市场的风格变换不会一蹴而就,总是在一方疯狂的演绎和追捧,另一方的无人问津和遗弃下,斗转星移、潜移默化而成。这也是万古不变的“日中则昃、月满则亏”的客观规律体现。

股市的存在是通过股票的价格上涨、下跌、高低来调动金融资源,就是资本。没有资本就没有投资,没有投资就什么都没有。通过股价来调动资本投入到实体经济中去,投入到具体的行业中去,促进社会生产力的发展。社会生产力发展之后,就提高了人们的工作效率和生活质量。

QQ的出现改变了整个中国人的社交、生活、工作的状态和效力,促进了整个社会生产力的发展,这是最大的发展。如果当时把资金投到这个公司,1999年2月份如果投进去,到现在上涨的是650万倍。当然这个案例是非常夸张的,不可复制的。但这个案例可以说明,如果股市的效率是最高的话,那么人们工作效率和生活质量就得到极大的提升,所以股市很重要。

我们的投资体系基本逻辑就是顺应市场无形之手指向,把资金投到市场上最需要的地方,促进这个行业的发展。行业发展之后,会提升整个社会生产力的发展,获得市场先生的奖励,也就是投资回报。我从一开始是这样认为的,也一直这样做。

021-61406392

021-61406392