67家信托公司业务策略分析:小型信托公司转型压力凸显

摘要 自2018年4月《关于规范金融机构资产管理业务的指导意见》(本文简称“资管新规”)出台以来,资产管理领域的配套监管文件陆续出炉;截止到2020年年中,资管行业的监管框架已经基本成型。对于信托行业而言,2018年8月银保监会出台了《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》,对部分信托

自2018年4月《关于规范金融机构资产管理业务的指导意见》(本文简称“资管新规”)出台以来,资产管理领域的配套监管文件陆续出炉;截止到2020年年中,资管行业的监管框架已经基本成型。

对于信托行业而言,2018年8月银保监会出台了《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》,对部分信托业务进行了明确,包括明确以财产权信托的名义开展资金信托业务适用于资管新规、慈善信托与家族信托不适用资管新规、支持信托公司开展符合监管要求的事务管理类信托、允许老产品投资新资产等安排。但从文件的规格与性质来看,这只属于补丁性质的通知。

2020年5月正式发布的《信托公司资金信托管理暂行办法(征求意见稿)》(以下简称“资金信托新规”),对资金信托业务进行了完整地规范。主要要点包括:1.否定了资金信托公募及信托低门槛,坚持信托行业私募定位,严格落实投资者;2.首次明确加强对资金信托投资非标债权资产的管理;3.严格实施期限匹配,加强对资金池运作的监管;4.对第三方非金融机构代销留下口子;5.结构化信托业务严格参考资管新规。

未来信托公司在资金信托业务的开展上,需要严格遵从新规的严格要求;而频次较高的窗口指导,也会一定程度对信托公司展业方向产生影响。因此,信托公司在资金运用领域上,将会受到较为深远的监管影响。

一、分析方法:以资金投向数据分析近两年业务领域变动情况

通过对信托公司资金运用领域的分析,我们可以看出不同信托公司在业务层面的各自偏好,这一定程度会决定信托公司转型的难易程度。理论上,信托资金大量集中于房地产或金融机构领域等单一领域,则转型压力会较大;若各个领域的资金分布较为均衡,转型难度会小一些。

在本文中,我们选择了资管新规正式稿出台前的2017年年报数据,与2019年最新的年报数据来进行对比。一方面是观察各家信托公司最新的资金投向情况,另一方面也可以观察2017年末资管新规征求意见稿出台后的2年时间里,各家公司资金运用的变化情况。

我们根据2019年末各家信托公司管理的信托资产规模,将67家(雪松信托未披露2019年年报)公司分为1、2、3三档,其中管理资产规模前20名的定义为1档,后20名的定义为3档,中间的27家定义为2档。

对于每一档的信托公司,我们分析了其管理的信托资金在2017年末与2019年末的分布情况,以及两个年份时点,占比的变化情况。

最终我们发现,不同规模的信托公司,在资管新规出台后的2年里业务策略是截然不同的。

二、信托公司资金投向领域分档分析:规模不同,策略不同

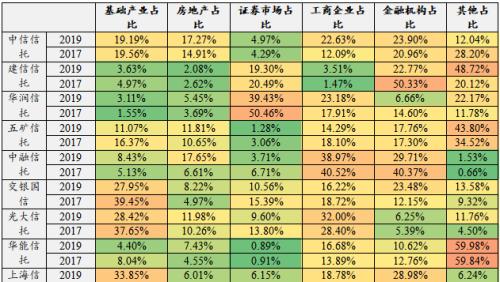

(一)1档信托公司分析:注重均衡化发展,集中度普遍不高

从1档信托公司2019年末的资金投向分布来看,各家公司的资金运用领域相对均衡,较少出现信托资金在某个领域大量集中的情况。

但我们也可以从下表的色阶看出1档信托公司的业务重心,例如英大、上海的基础产业业务;平安、兴业的房地产业务;外贸、江苏、华润的证券投资市场业务;新时代、渤海、长安、中融的工商企业业务;华能、建信、五矿、中铁等在其他领域的资金占比较大,业务多样化较为明显。

从均衡性来看,中信、五矿、交银、中航、中铁等五家信托公司的资金运用领域的分布较为平均,转型的难度相对较小。

2019年,1档信托公司里业务集中度最高的当属新时代信托的工商企业业务,占比达到94.76%,且较两年前更高;其次是英大信托的基础产业业务,占比达72.46%,较两年前占比提升了14.83%,其背后是集团背景所导致的业务中心偏重。

而从1档信托公司的各类业务的占比变化来看,不少信托公司都在近两年压缩业务规模的同时,谋求均衡发展,例如中融信托从将其占比较高的金融机构领域转移了部分业务到基础产业与房地产领域,建信信托同样将其占比过半的金融机构业务转向“其他”领域业务,平安信托从金融机构领域、工商企业领域向房地产市场、证券市场业务转型,江苏信托从证券市场向基础产业转型,兴业信托将其金融机构业务转向房地产业务。

表1: 2017-2019年1档信托公司信托资金投向领域占比情况

资料来源:信托公司年报,普益标准整理

整体来看,管理信托资金规模较大的上游信托公司业务相对均衡,投向“其他”领域的多样化发展也较为突出。

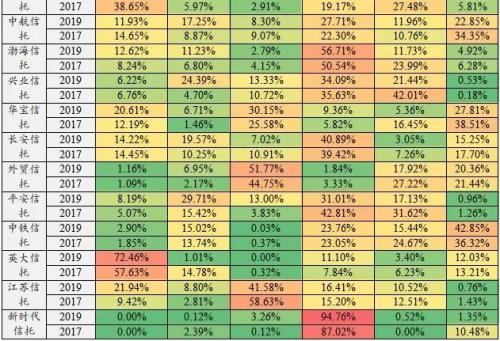

(二)2档信托公司分析:工商企业领域业务占比较大

从2档信托公司2019年末的资金投向分布来看,各家公司的资金运用就有了或多或少的偏重,较1档信托公司均衡度有所下降。

我们可以从下表的色阶看出,2档信托公司的资金大多在工商企业领域较为集中,例如天津信托82%、西部信托70%、国民信托67%等,集中度都较高。在其他领域的集中度相对少一些,例如基础产业信托仅国元信托占比约48%,大部分公司都不及20%;房地产领域仅中建投信托与北京信托占比超过30%,证券市场仅中海信托占比超过30%;金融机构领域中海信托36%、民生信托33.5%、西藏信托32.2%。

从均衡性来看,国投泰康、北方、陕国投、昆仑、山东、四川等六家信托公司的资金运用领域的分布较为平均。

而从2档信托公司的各类业务的占比变化来看,国投泰康信托和北京信托在均衡性发展方面做的成果较好,国投泰康信托从工商企业领域向其他业务多元发展、北京信托从金融机构领域向其他领域多元发展。但也有部分公司在单一业务上愈发集中,例如西部信托的工商企业业务(51%到70%)、厦门信托的工商企业业务同样从33.46%到43.51%、华鑫信托的工商企业业务也从37%到47%、国元信托的基础产业业务(41.59%到47.93%)。

表2 2017-2019年2档信托公司信托资金投向领域占比情况

资料来源:信托公司年报,普益标准整理

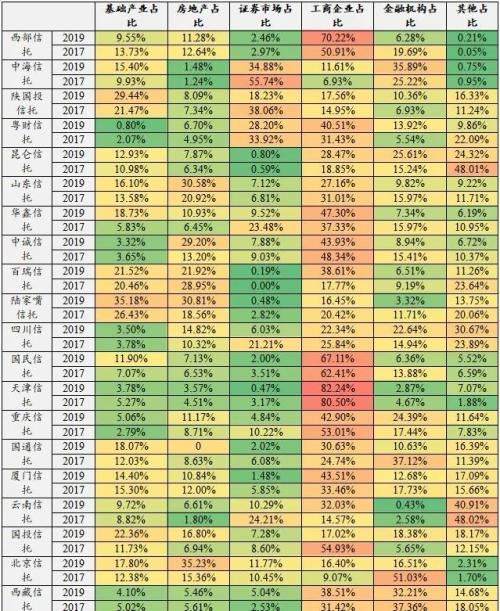

(三)3档信托公司分析:转型压力之下收缩业务线,深耕专精领域为主

从3档信托公司2019年末的资金投向分布来看,各家公司的资金运用领域集中度更加明显。

从下表色阶可以看出,红色部分相比1档与2档信托公司出现的频次更多,资金运用集中度更高。这从公司规模也可以理解——在管理资金规模较小的阶段,集中公司力量在某一个领域做精、做强才是小型信托公司较好的业务模式,而非一味求大求全。

从3档信托公司2019年末的业务分布看,大部分公司的业务都集中在工商企业领域,其次是房地产领域与基础产业领域。

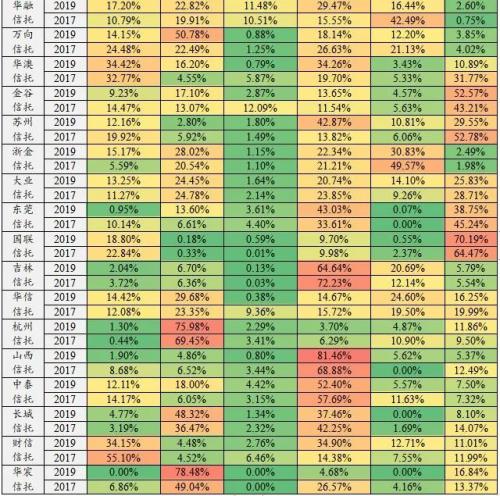

从3档信托公司的各类业务的占比变化来看,由于管理的资金规模较小,业务调整的难度也更小,因此占比变化相较于1、2档信托公司更加明显。例如华融信托金融机构占比下降26%,相对应的工商企业、基础产业明显增加;万向信托基础产业、工商企业、金融机构领域占比均有下降,对应的房地产领域占比上升了28%;华宸信托的工商企业、基础产业、金融机构的业务占比下降,对应的是房地产信托业务大幅上升了29.4%。

表3 2017-2019年3档信托公司信托资金投向领域占比情况

资料来源:信托公司年报,普益标准整理

整体来看,3档信托公司在近2年的变化是业务更加集中,而非寻求多元化发展。这与公司管理资产规模密切相关,规模较小时,通过专业化运作深耕某一领域是较为可靠的发展途径。

三、多元与专精发展并存,如何应对资金信托新规成未来重点

从2019年末各家信托公司的资金运用集中度来看,行业所面临的转型压力较大。其一,不少信托公司集中在房地产领域,但房地产领域始终是受到中央高层密切关注的领域,政策风险始终存在。其二,而对于证券市场而言,资金占比则有太小,特别是中小信托公司几乎没有一家业务集中在该领域,但随着资金信托新规的实施,以及标准化业务的推进,未来证券市场业务的发展是较为可靠的转型途径,这值得更多信托公司的关注。其三,对于工商企业信托,随着非标债权比例限制明晰,未来资金运用方式也需要做出一定的调整,但从另一角度我们可以看出,大部分信托公司都很注重在工商企业领域的资金运用,在支持实体经济发展的作用明显,特别是中小型信托公司,对工商企业领域的资金投向占比更为巨大。

从2017年到2019年的资金运用占比变化情况来看,大型信托公司在谋求多元化发展,而小型信托公司则在压缩业务规模的同时更加聚焦优势领域。

最终,我们可以看出,信托公司在资管新规出台后,转型发展所选择的决策是不一致的,对于规模相对较大的信托公司而言,降低资金运用集中度、探索多业务领域、多元化发展是当前这类机构在过去两年的发展策略;而对于规模较小的信托公司而言,砍掉不具备规模效应的业务、压降信托业务规模,集中力量深耕专精领域,是现阶段可行的策略。但从长远来看,这会导致中小信托公司所面临的系统性风险、政策风险、市场风险、操作风险更大。特别是在资金信托新规出炉的当下,如何合规转型,是压在中小信托公司,特别是小型信托公司,头顶的达摩克利斯之剑。

021-61406392

021-61406392