教人带病投保,是我操作太骚,还是保险公司拿不动刀?

摘要 ,01大家好,我是小司。众所周知,客户是上帝。但这一结论在保险上并不成立。我有一个读者,张三。8年前买了一款返还型定期重疾险,保额20万,去年因为甲状腺癌赔付了。他说,要是选择消费型或者后来再加一份消费型就好了,结果现在想买都没资格购买了。就...还挺唏嘘的!因为同样保费下,消费型的保额会更高一些。

,

01

大家好,我是小司。

众所周知,客户是上帝。但这一结论在保险上并不成立。

我有一个读者,张三。

8年前买了一款返还型定期重疾险,保额20万,去年因为甲状腺癌赔付了。他说,要是选择消费型或者后来再加一份消费型就好了,结果现在想买都没资格购买了。

就...还挺唏嘘的!

因为同样保费下,消费型的保额会更高一些。

去年1月,国家癌症中心发布了最新一期的全国癌症数据。2015年的恶性肿瘤发病有390多万人,甲状腺癌排名第7,女性甲状腺癌排名第4。

#因为全国肿瘤登记中心的数据一般滞后3年,所以最新的是2015年#

同时多家保险公司的理赔报告也显示,重疾险里的恶性肿瘤依然理赔率最高,甲状腺癌在其中C位出道。

2019年同方全球人寿理赔报告

不管是官方数据,还是保险公司的理赔报告,都只证明一件事:甲状腺癌是所有癌症里极其常见的。

虽然它高发,但它俗称“喜癌”。

这主要是因为它的治愈率非常高,在我国,甲状腺癌的5年生存率有84.3%,而且它的治疗费用还不贵,2、3万足矣,比轻症还轻。

对投保人来说,甲状腺癌治得好、花得少,要是投保了重疾赔100万,治疗费花2万,还剩98万。

这哪里是什么经济补偿,简直就是送钱。

所以这回重疾的新定义,就把轻度甲状腺癌降级为轻症赔付了,这样更突显了老产品“得了甲状腺癌约等于送钱”的优势。

这就是我为什么唏嘘的原因。

我那个读者张三,要是买的不是返还型重疾险,保额就不会只有20万了。保额要是高点,往后余生再有意外,家底也能更抗造一些。

,

02

甲状腺疾病,还挺常见的。

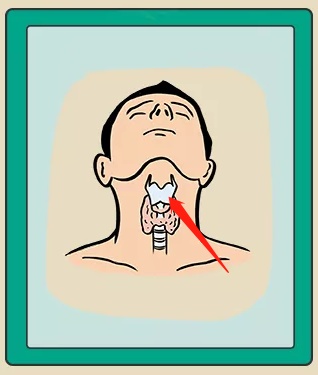

那个花蝴蝶状的物体就是甲状腺

比方说,甲状腺肿、甲状腺功能亢进症(甲亢)、甲状腺功能减退症(甲减)、甲状腺炎、甲状腺结节、甲状腺癌...

致病原因很多,先天的后天的,碘吃多了吃少了...

而保险公司对客户一直都是挑挑拣拣的。

对于这些有甲状腺疾病的客户,保险公司是既想赚钱,又得控制偿付风险,所以就设置了一些门槛儿。

健康告知。

健康告知,是保险公司对被保人健康情况的问询,符合条件才能投保。

二十年前,年少的我就填过一份健康告知。那一连串是与否的问题,让我如临考场,我抄起纸张,仔细阅读上面所列的问题,一项一项在纸上打√。

几分钟后,旁边的代理人不耐烦了,让我妈给我传话,说都选否就行。

现在的线上保险依然逃不过这一环节。

只是筛选方式更简单粗暴。

这个时候不要小手一抖,为了图过就选没问题。否则现在的没问题,以后都可能是大问题。

健康告知因为重要,所以线上线下都是个保留环节。

,

03

健康告知的目的,是为了筛选出健康体。

这个健康体的标准,不要你觉得,甚至也不要医生觉得,只要保险公司觉得。

因为各家保险公司没有统一标准,所以对于那些身体有小毛病的人能否投保,我也不能打包票。

关于健康告知,遵循一个原则:

问啥答啥,如实告知。

健康告知的场景,其实像极了你被班主任叫到办公室,而她此时正坐在你面前,和颜悦色地问着你,知道你做错什么事了吗。

这个时候,千万不要把所有你做过的坏事都说出来,我用屁股保证,那样你会更惨。

坦白不会从宽,只会更严。

身体有小毛病的人,不是所有的保险产品从此就与你们无缘了,还是要看健康告知有没有问到,没问到就没事,问到了,就接着往下看。

咱们说说闹闹,但别拿健康告知开玩笑。

因为按照我国现行《保险法》规定,投保人故意不如实告知,保险公司是不会赔钱,也不退保费的。投保人要是因重大过失,对保险事故发生有严重影响的,保险公司还是不会赔钱,但会退保费。

但话又说回来了。

《保险法》的同一条,还规定了“两年不可抗辩条款”,也就是自合同成立之日起超过二年的,保险公司不得解除合同,发生保险事故还得赔钱。

实践生活中,也是字面意思,没有反转。

只要过了两年,不管健康告知是否如实,保险公司都不得拒赔。

但但话又说回来。

要是查出来被保险人有骗保的嫌疑,那保险公司别说赔钱了,直接把人以诈骗罪送进小黑屋都是有可能的。

,

04

是有很多产品的健康告知看上去很严,又是问你2年内有没有住院或手术,又是问你是不是曾经患过某种病,甚至就连你的生活习惯也要过问。

但即便没过健康告知,也不是被拒保的最终结论。

核保,了解一下。

核保,就是告知保险公司自己的健康异常情况,让保险公司自己决定是否承保。

因为那些不符合健康告知的人,还是很多的。有钱不赚,傻子才干,保险公司是不会把这部分客户一刀切完的。

当然,要是符合健康告知就别犯傻去核保了。

而核保通常分为2种方式:

人工核保和智能核保。

人工核保,就是准备好能证明自己健康状况的资料,提交给保险公司的核保人员审核,体检报告、病历等,一般会在几个工作日内得到结果。

智能核保,就是在互联网上,回答几个问题,马上就能知道结果。

部分产品是支持智能核保的。

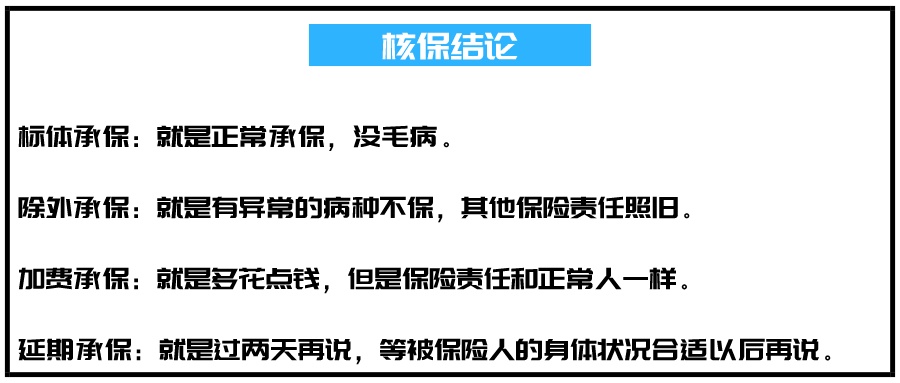

进入智能核保页面,回答几个问题,就能知道自己能不能买了。核保的结论,除了拒保,还有四种。

要是智能核保也下不了结论的,最终去向还是得人工核保。

要是人工核保,下了拒保决定的话,还有条路子。

你就多试试。

因为不同保险公司的标准是不一样的,说不准哪一家就承保了。

总之,在健康告知上,我劝大家别走歪路,不如实告知一时爽,事后理赔透心凉。两年抗辩条款可不是万能的。

况且,还是有正规渠道让人尝试带病投保的。

虽然我说了这么多带病投保的骚操作,但我真正想说的只有一句:

不趁着身体好投保,浪啥呢?

你们有什么想get的保险知识吗

欢迎在下方留言区留言

-END-

作者:小司

微信号:manmanjun34

拿不准甲状腺疾病如何投保的朋友

加小助理微信细说

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392