2019投资踩雷酿11年连亏,君龙人寿拟增资1亿破资金紧张困境

摘要 近日,君龙人寿公告拟增资1亿元,增资后,注册资本将增至8亿元。事实上,自成立以来,君龙人寿已三度增资,增资背后是其连年亏损,资金面吃紧的困境。原本定下2019年盈利的目标,在投资“踩雷”下却泡汤,且2019年亏损加剧。对此,君龙人寿向蓝鲸保险表示,目前,已定下力争2020年实现盈利的目标,并且,今年

近日,君龙人寿公告拟增资1亿元,增资后,注册资本将增至8亿元。事实上,自成立以来,君龙人寿已三度增资,增资背后是其连年亏损,资金面吃紧的困境。

原本定下2019年盈利的目标,在投资“踩雷”下却泡汤,且2019年亏损加剧。对此,君龙人寿向蓝鲸保险表示,目前,已定下力争2020年实现盈利的目标,并且,今年已逐步剔除可能存在风险投资资产,上半年投资收益已取得较好成效。

值得关注的是,在五年规划基础上,君龙人寿提出,2020年聚焦发展个险和银保渠道,继续提高期缴保费。细分来看,目前,君龙人寿银保渠道保费占比已近六成。

对于君龙人寿逐步提升的银保渠道,有业内人士建议,注意潜藏风险。因为过于依赖银保渠道,会造成保险公司成本较高,失去获取业务主动权,且银保渠道过往主销中短存续期产品,会造成较高退保压力。也有业内人士表示,兼顾银保与个险渠道,可以帮助险企保持保费规模稳定增长的同时,发展期缴业务。

投资计划违约2019亏损0.63亿,君龙人寿拟定增1亿

6月24日,君龙人寿于中保协发布公告,外资股东台湾人寿和中资股东厦门建发集团有限公司(以下简称“建发集团”)拟以自有资金对君龙人寿实施定增,双方将各出资0.5亿元。

增资后,君龙人寿注册资本将由7亿元增至8亿元,两家股东持股比例依旧分别为50%、50%。

君龙人寿向蓝鲸保险介绍其增资意图,“增资一方面是公司实现五年发展规划的重要步骤,需不断充实资本金,深耕市场;另一方面,也是转型发展以及业务规模不断扩大的需要,股东方持续看好公司市场发展前景,全力支持公司转型推动‘保险+医疗’战略”。

事实上,这已不是君龙人寿第一次增资。成立于2008年11月的君龙人寿,初始注册资本为2.4亿元;此后,君龙人寿原始股东台湾人寿和建发集团分别于2011年12月、2014年10月、2016年9月对其增资1.2亿元、1.4亿元、2亿元。三轮增资后,君龙人寿注册资本增至7亿元。

几度增资的背后,是君龙人寿业务扩张、偿付能力下滑、持续亏损所带来的资金面吃紧的困境,此次增资也不例外。

首先来看君龙人寿偿付能力变化,其核心及综合偿付能力综合率已从2018年末的196.56%下滑至2019年末的176.78%,2020年1季度进一步下滑至151.8%。

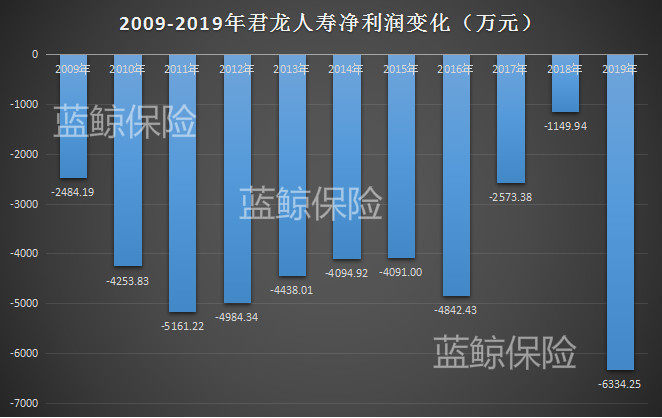

利润方面,君龙人寿并未按照寿险公司“七平八盈”的规律发展进入盈利期,成立以来持续亏损,2009年至2019年已连亏11年。

可以看出,君龙人寿2011年至2018年,除了2016年增亏750余万元,整体呈减亏趋势,或意味着其经营状况也在好转。彼时,在2018年,君龙人寿曾公开表示,公司利润曲线呈寿险公司普遍的凹型,预期2018年实现盈亏平衡,并在2019年实现盈利。

然而,2019年,君龙人寿不仅没有实现盈利,反而净亏损6334.25万元,2019年也成为君龙人寿成立以来亏损最大的年份。

对此,君龙人寿表示,“2019年,公司投资的‘光大永明-中信国安(000839,股吧)棉花片危改项目不动产债权投资计划以及‘长安宁-天津物产流动资金贷款集合资金信托计划’发生实质性违约,造成投资亏损,导致净利润目标未达成。如未发生投资损失,公司已首度呈现获利”。

同时,君龙人寿表示,“2019年偿付能力下滑,主要原因也是君龙人寿对上述两项投资计划的计提资产减值准备导致实际资本减少”。梳理发现,2019年,君龙人寿资产减值损失高达6147.57万元,而2018年仅为3.3万元。

针对投资项目发生信用风险的问题,君龙人寿称,“2020年,公司已逐步调整资产配置结构,剔除可能存在风险的投资资产,优化存量资产的质量,从上半年投资收益上看,已取得较好的成效”。

“保险公司在投资时应该注意违约风险,2015年之后,金融机构最为担心的就是踩雷,最保险的措施就是避开高风险项目”,经济学家宋清辉向蓝鲸保险表示。同时,宋清辉建议,前期,保险公司应加强对投资项目的筛选能力;中期,应做好风险控制和管理。

中国精算师协会创始会员徐昱琛向蓝鲸保险表示,保险资金投资大概分为股权投资、债权投资、非标资产或信托等,保险资金在投资计划上出现违约风险,具体到机构个案,有些是运气不好,有些是风控出现问题。投后管理方面,作为一个持有规模较小的投资人,事后很难去做追偿。

资产减值计提大幅提升导致营业支出增加的同时,君龙人寿的保费收入却在缩减,一增一减,加剧亏损。2019年,君龙人寿保费收入为5.65亿元,同比下滑7.58%。其中,较为显著的是,2019年,君龙人寿的新单保费收入为2.86亿元,同比缩减35.75%。

对此,君龙人寿称,“2019年保费收入下滑,主要是公司剔除不良业务及渠道,聚焦价值型商品,优化业务结构,提升业务内涵价值的举措所致”。

宋清辉表示,“一般而言,新单保费出现较大缩减,原因包括前期基数较大,公司业务节奏变化,经营不善以及产品老化迭代慢等,有大环境因素,也有公司策略失误等因素”。

银保渠道保费占比近六成,失去主动权业务成本或较高

不过,在不断调整的五年规划下,君龙人寿已定下“力争2020年实现盈利”的目标,此次增资或也能对该目标有所助益。

据悉,在2015年之前,君龙人寿聚焦提高市占率、扩大公司规模。数据显示,2013年至2015年,君龙人寿保费收入已从2.22亿元增长至5.84亿元,同比均增超四成,这个阶段,君龙人寿保费保持较快增速。

2016年1月,君龙人寿制定五年规划,明确长期发展战略;此后,君龙人寿不断对五年规划进行调整。2017年强调将做大个险,拓展银保,提升期缴业务的比例,降低趸交业务占比。2019年,君龙人寿再次表示,2020年将继续聚焦期缴保费主要来源,即个险和银保两大渠道的发展,并结合业务竞赛和推出新的主力期缴产品来加强对期缴业务的推动。

新五年规划以来,君龙人寿保费收入多数年份呈缩水状态,但业务结构正在优化。该公司续期业务占比不断提升,已由2016年的17.17%增长至2019年的49.33%;趸缴业务相应从72.04%下滑至2019年的40.17%。

同时,银保和个人代理保费收入来源也在增强,个人代理保费收入占比由2017年的19.25%增长至2019年的33.64%;对应时间内,银保渠道保费从48.99%增长至57.9%。

银保渠道保费占比逐步提升,并达到近60%,这在专家看来,却暗藏风险。宋清辉表示,银保渠道保费占比较高对业务经营有一定影响。首先是依赖银行渠道,渠道成本较高,没有主动权;其次,银保渠道过往销售的多是中短存续产品,退保率也较高。

徐昱琛表示,“银保渠道保费收入较为依赖银行,产品期限相对较短,对保险公司或造成较大现金流压力”。

“个险队伍培育,存在投入高、见效慢的特点,但业务价值率相对较高,银保渠道依托于现成网点,可帮助保险公司迅速提升保费规模”,保险业内人士向蓝鲸保险分析道,“兼具银保渠道与个险,可以帮助保险公司在保持保费规模稳定增长的同时,促进保险机构发展长期期缴业务,推动提升新业务价值”。

赔付端,2017年至2019年,君龙人寿赔付支出分别为0.95亿元、0.96亿元、1.55亿元;退保金分别为2.67亿元、2.99亿元、2.07亿元,两项支出成为营业支出扩大的主要因素。

对于2019年赔付端表现,君龙人寿表示“公司面对金百合C 款满期给付、金牡丹大量退保的情形,总公司每月通过现金流预测,分析满期及退保对公司流动性影响,确保公司拥有充足的流动性以履行支付义务”。

值得一提的是,君龙人寿坦言称,新冠疫情对公司的展业状况产生了一定影响,可能在一定程度上将影响君龙人寿投资资产的资产质量或资产收益水平。大环境下,2020年君龙人寿能否实现盈利值得关注。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)

021-61406392

021-61406392