中信证券明明:如何看待预期博弈对债市的影响?

摘要 文丨明明债券研究团队核心观点上半年,宏观政策成为债市博弈的焦点,5月份以来的债市调整主要源于货币政策收紧和债市预期差。下半年随着宏观政策思路逐渐明朗,预计债市的主导逻辑将回归基本面,基本面的预期差将为债市打开交易窗口,短期内可以适当博弈经济修复“斜率”放缓。站在当前的点位,可以对债市适当保持乐观。上

文丨明明债券研究团队

核心观点

上半年,宏观政策成为债市博弈的焦点,5月份以来的债市调整主要源于货币政策收紧和债市预期差。下半年随着宏观政策思路逐渐明朗,预计债市的主导逻辑将回归基本面,基本面的预期差将为债市打开交易窗口,短期内可以适当博弈经济修复“斜率”放缓。站在当前的点位,可以对债市适当保持乐观。

上半年市场情绪跟随政策预期摆动。2-4月银行间流动性极度充裕,宽松的融资环境使债市投资者获利颇丰,随着IOER下调,市场情绪向过于乐观的方向摆动。随着疫情逐渐过去,特殊时期的政策工具慢慢退潮,5-6月债券供给压力和持续不断的政策预期差逆转市场情绪,情绪的钟摆又摆向了过于悲观的方向。

下半年基本面预期大概率成为债市博弈的焦点。下半年财政力度大致确定,央行态度逐渐明朗后,债市博弈政策的权重在下降,基本面预期博弈的权重在上升。随财政力度的确定和央行调控回归正常化,政策预期差的来源转为对基本面的预期差,其边际变化可能成为债市博弈的焦点。

利率本身就是资产价格的一阶导,若要博弈未来基本面,博弈的是基本面数据的二阶导。从含义上,利率就是资产价格的对数对时间的一阶导。由于实际GDP、工业增加值、商品价格等基本面指标与资产价格同步,那么它们的一阶导与资产价格的一阶导也同步。若要博弈利率的变化,实际上就是在博弈这些基本面变量的二阶导。其中,工业增加值的二阶导对长端利率的影响更为明显。

以2009年和2019年为例:工业增加值二阶导与利率的关系紧密。2009年4月和8月公布的工业增加值增速数据,短暂“修正”了当时债市对于基本面过于乐观的预期,使4-5月、8-9月利率均有所下行。2019年3月的工业增加值增速超出趋势值上升到8.5%,基本面的表现好于市场预期,利率持续上行。到下半年,三季度疲软的工业生产表现又把8、9月份的利率拉到年内的最低点。

怎么看6月工业增加值的二阶导?虽然高频信号出现一定分歧,但总体可以判断6月工业增加值增速的修复“斜率”放缓。在南方暴雨的影响下,螺纹钢需求和库存去化放缓反映出投资端和生产端复苏进程推迟,端午假期出行消费情况体现需求整体疲软,大部分高频信号对6月基本面边际利空,可能造成短期的预期差。

债市策略:6月的基本面预期差可能为债市打开交易窗口,站在当前的点位可以适当乐观一些。随着疫情过去,特殊时期的政策陆续退出,下半年货币政策可能跟随基本面随行就市。预计债市将回归基本面逻辑,基本面预期差可能打开债市的交易窗口,短期可以博弈6月经济修复斜率不及预期的可能。工业增加值的二阶导或工业增加值增速的斜率可能会有所放缓,如果基于前期的基本面和政策面信号定价,那么债市很可能已经超跌了,接下来基本面复苏或相对乏力、货币政策纠偏后或重新有降准降息落地等等都将捋顺收益率曲线,长端利率可能存在一定的交易机会,我们仍然维持10年期国债收益率水平的中性区间为2.6%-2.8%的判断。

正文

上半年,宏观政策成为债市博弈的焦点,5月份以来的债市调整主要源于货币政策收紧和债市预期差。下半年随着宏观政策思路逐渐明朗,债市的主导逻辑将回归基本面,基本面的预期差将为债市打开交易窗口,短期内可以适当博弈经济修复“斜率”放缓。

上半年博弈政策

市场多空情绪的摆动。2020年上半年的债市表现可谓是波澜起伏,疫情之后银行间宽松的流动性使债市投资者获利颇丰,市场情绪向过于乐观的方向摆动。随着疫情逐渐过去,特殊时期的政策工具慢慢退潮,市场在乐观预期迟迟不得兑现的情况下,情绪的钟摆又摆向了过于悲观的方向,利率直逼疫情前的水平。对于政策预期的博弈和预期差是上半年债市演变的主基调。

2-4月:宽松的流动性和货币政策信号的强化。春节过后,频繁的货币宽松,包括降息降准以及再贴现再贷款的投放,为银行间注入了大量的流动性。另一方面,居民企业支出下降存款上升,4月政府存款超季节性下降等因素都使得银行间流动性极度充裕,短端资金利率降至历史低位,距离下调前的利率走廊下限IOER已然不远。在这种环境下,非银金融机构滚隔夜,加杠杆套息,获利颇丰。4月初央行下调IOER(0.72%到0.35%),意在鼓励银行信贷,然而却使债市多头信心得到了更大的激励,市场普遍认为这是央行容忍或者希望看到短端利率继续下降的信号。此时的债市对于货币政策的预期已经偏离中性。随着短期限无风险利率套利行为拉到极低的水平,套利空间收窄,资金沿着收益率曲线向长端延伸,但是因为短端利率下降的太快,因此曲线并没有变平,反而呈现陡峭化的趋势。

5-6月:债券供给压力和持续不断的预期差逆转市场情绪。5月政府债券天量供给,当月净融资超过1.5万亿,但货币政策迟迟不出手补充流动性,政界、学界关于财政赤字货币化的激烈讨论对于市场信心也有一定的冲击。从事后结果来看,尽管央行在很长一段时间内停止了流动性投放,但疫情期间投入的过量流动性,足以支撑流动性合理充裕,央行的意图也是让短端资金利率回归合理区间。然而随后一次又一次降息或降准预期的落空,特别国债全部市场化发行,这些预期的反差促成了债市情绪从过度乐观向过度悲观摆动。6月23日国开债一级市场3年、5年和10年期国开债发行利率明显高于前一天的到期收益率,其中5年期发行利率高达3.40%,超出6月22日3.07%的到期收益率33个bp,与7年期和10年期中标收益率形成倒挂,标志着债市悲观情绪走到了阶段性的高点。6月23日以后,债市情绪开始回摆,利率收复失地,近几日十年期国债收益率在2.85%附近窄幅波动。

上半年债市的焦点在于对政策的博弈。从上半年债市的走势来看,对宏观政策的博弈多于对基本面的博弈。对于基本面,市场从预期混乱到渐渐清晰,这个过程所花的时间并不长,生产的反弹和消费、投资的滞后,在一季度数据公布后大致就尘埃落定,最多只是一些细节预期的修正。而货币政策和流动性对债市的影响是实实在在的,前期对于资金面的乐观情绪和接下来对于央行货币政策的过度悲观才是上半年债市波动的核心因素。

财政力度大致确定,央行态度逐渐明朗后,债市博弈政策的权重在下降,基本面预期博弈的权重在上升。对于政府财政而言,自两会期间政府工作报告发布后,财政的力度就已经大致确定,需要观察的是基建投资的节奏和地方政府的执行力度,对于这一点市场预期相对乐观。对于货币政策而言,疫情特殊时期度过后,特殊时期的货币政策工具逐渐退出,央行对于银行间债券市场的调控将回归正常化。正常化意味着短端资金利率回到利率走廊的合理区间,央行的调控进入随行就市的状态,不会过松也不会过紧。在这种情况下,政策预期差的来源就是基本面的预期差。对于下半年而言,基本面的边际变化可能成为债市博弈的焦点,利率的定价回归基本面。

下半年回归基本面

博弈一阶导还是二阶导?

利率本身就是资产价格的一阶导,若要博弈未来基本面,博弈的是基本面数据的二阶导。资产的收益率是资产名义价格的对数lnPt对时间t的一阶导数,因此,利率从含义上就是一阶导数的概念。从逻辑上看,实际GDP、工业增加值、工业品或者消费品价格等基本面指标是资产价格的同步指标,那么它们的一阶导(如实际GDP增速、工业增加值增速、通货膨胀率)与资产价格的一阶导(利率)也是同步指标。如果我们希望博弈未来利率的变化,从基本面的角度,实际上在博弈的是这些基本面变量的二阶导。从主要经济指标来看,工业增加值的二阶导对长端利率的影响相对显著。

以2009年为例:在2009年的债熊途中,当年的4月和8月均开启了一波短暂的交易窗口,基本面复苏不及预期,是这两次交易机会的主要来源。4月和5月月中公布的3、4月工业增加值增速环比下降,8月月中公布的7月工业增加值增速相对于6月大致走平,短暂“修正”了债市对于基本面过于乐观的预期(当然,这种“修正”从后视镜来看可能是误导),使4-5月份利率明显有所下行,8-9月利率有所犹疑,而后小幅下行。

以刚刚过去的2019年为例:2019年的工业增加值二阶导数对利率走势也有一定的指导意义。去年4月的利率快速上行,既有基本面因素(高频数据向好、房地产市场火热),也有货币政策边际收紧的诱因,即便如此,基本面的表现还是好于市场预期,尤其是3月的工业增加值超出趋势值接近3个百分点达到8.5%,于是利率继续上行。到了8、9月份,三季度疲软的工业生产表现把利率拉到了年内的最低点。直到贸易摩擦有所缓和,央行货币政策趋于谨慎,利率才开始走出上行趋势。下半年偏弱的基本面和贸易摩擦的不确定性最终促使央行在11月开始降息,债市再次转牛。因为叠加了贸易摩擦的扰动,去年利率的变化在很多时候是贸易摩擦主导,工业增加值的二阶导与利率的关系没有2009年那么强。

从2009年债熊期间的回溯可以看到,利率熊市过程中,市场对于基本面的预期差,很可能会打开短暂的交易窗口。

怎么看6月工业增加值的二阶导?

信号出现一定分歧,但总体可以判断6月工业增加值增速的修复“斜率”放缓:

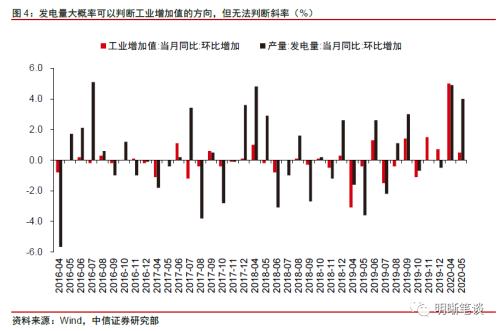

利多基本面的高频信号:发电量可能是一个利多信号。根据国家电网公司公布数据显示,全国发电量继5月份增速明显回升后,6月份正以更快速度增长。6月上旬全国全口径发电量同比增长约9.1%。但是从历史回溯上看,发电量的二阶导大概率与工业增加值的二阶导同向,但是完全没有办法用来判断大小。也就是说,发电量的二阶导没法用来预测工业增加值修复的斜率。

周期行业表现出的很多信号对6月基本面边际利空。受到南方暴雨的影响,螺纹的表需和库存去化都有所放缓,水泥价格也边际回落。投资端逆周期效果可能受到南方强降水过程的影响。6月份南方长江流域主要省份都遭遇了强降水过程,基建等施工建筑活动节奏放缓,螺纹钢需求和库存反映了这一过程。6月中旬开始,全国螺纹钢表观需求明显下滑,螺纹钢总库存也触底回升,其中华东省份和云南、贵州、重庆、湖北等长江流域螺纹库存开始明显累库。降水的持续可能使得6月投资端和生产端难以维持较高的“斜率”复苏。当然,这可能仅仅是推迟复苏的进程,造成短期的预期差。

消费和服务业方面,端午节假期旅游出行消费情况反映出消费的复苏乏力:根据文化和旅游部数据中心,2020年端午假期全国共接待国内游客4880.9万人次,同比恢复50.9%,实现旅游收入122.8亿元,同比恢复31.2%;与劳动节假期相比,恢复进度分别回落2.7个和5.5个百分点。6月份消费复苏乏力,北京疫情波动可能有边际贡献,但更重要的还是需求整体疲弱。

债市策略

6月的基本面预期差可能为债市打开交易窗口,站在当前的点位可以适当乐观一些。随着疫情过去,特殊时期的政策陆续退出,下半年货币政策可能跟随基本面随行就市。预计债市将回归基本面逻辑,基本面预期差可能打开债市的交易窗口,短期可以博弈6月经济修复斜率不及预期的可能。工业增加值的二阶导或工业增加值增速的斜率可能会有所放缓,如果基于前期的基本面和政策面信号定价,那么债市很可能已经超跌了,接下来基本面复苏或相对乏力、货币政策纠偏后或重新有降准降息落地等等都将捋顺收益率曲线,长端利率可能存在一定的交易机会,我们仍然维持10年期国债收益率水平的中性区间为2.6%-2.8%的判断。

021-61406392

021-61406392