史无前例!可转债0违约的记录要被打破了?

摘要 大家好,我是债财喵,一个一本不正经的转债研究员,专注于寻觅好转债,期待为你带来财富好运。在正式进入今天的文章前,我先帮菜导向大家传达一个重要的消息:从下周一开始,菜鸟理财公众号的推文时间,将从每天的早上7点左右,改为晚上9点左右。随着推送时间的调整,我们也会推出更多、更及时、更专业、更实操的理财内容

大家好,我是债财喵,一个一本不正经的转债研究员,专注于寻觅好转债,期待为你带来财富好运。

在正式进入今天的文章前,我先帮菜导向大家传达一个重要的消息:

从下周一开始,菜鸟理财公众号的推文时间,将从每天的早上7点左右,改为晚上9点左右。

随着推送时间的调整,我们也会推出更多、更及时、更专业、更实操的理财内容哈!

OK,接下来进入正题!

今天要跟大家聊一个史无前例的重磅消息!

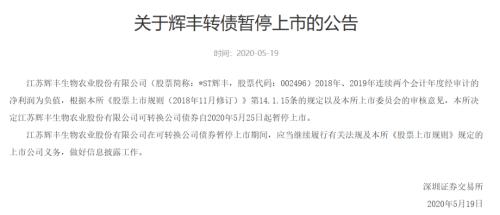

辉丰股份因为连续两年亏损,正股被ST(退市风险警示)了,它的转债将于5月25日起被暂停上市。

这是可转债史上第一次出现这种情况!

现在的情况是:正股被警示风险了,还可以交易;而可转债从5月25日开始就不能进行买卖交易了,也就是失去流动性了。

接下去,如果2020年它经审计的净利润还是负数的话,深圳证券交易所就有权将它的正股暂停上市,将它的可转债终止上市。

可转债被暂停上市了,那持有这个转债的投资者怎么办呢?

暂停上市后,如果要转股,或者回售给公司,还是可以的,只不过需要通过公司向上申请。

但是目前,辉丰转债的转股价是7.71元,正股价按照5月20日的收盘价2元计算的话,转股价值是100/7.71*2=25.94元,这跟成本价差得太远了。

显然,如果选择转股的话,那损失就太大了,正常人都不会这么选。

那么回售呢?大家先看下条款:

辉丰转债的最后两个计息年度从2020年4月21日开始,转股价的70%是5.397元,而股价从4月21日开始一直是低于这个触发价格的,目前股价仅2元左右。

所以如果在6月5日之前,正股收盘价没有一天达到5.397元的话,那么就触发这个条款了。

很显然,从2元到5元多,这个跨度太大了,几乎不可能实现,所以回售条款的触发基本只是时间的问题了。

选择回售会不会亏呢?因为目前持有这支转债的投资者多数是低于这个价格买入的,所以如果以103的价格回售给公司的话,从账面上来说并不亏。

但是事情并没有这么简单,怎么说呢?

首先一方面,如果大家都选择回售的话,公司有足够的钱来支付吗?

目前辉丰转债的剩余规模是8.443亿元(这还没算上利息),而公司账上有多少钱呢?

截至2020年一季度末,公司账面上的现金只有3.2亿元,另外有应收账款3.1亿元,有大约1亿元的大宗商品存货。

按照这些去计算的话,流动资产中能用于回售的资金最多也只有7.3亿元左右,这里面还有一亿多的资金缺口。

尽管公司可能会通过各种方式去筹集资金,但至少我们从明面上来看,还是看到了不小的由于回售资金不足导致的违约风险。

所以你也就明白了为什么不持有到期了,你想啊,回售都资金不足了,持有到期的风险不是更大吗?

从理性的角度来说,对于这么一个“烫手山芋”,当然是越早脱手越好了。

另一方面,公司如果不想还钱的话,还有别的方法吗?

我们上面也分析了,拉抬股价至回售触发价以上,这个基本不可能实现。

但可能有些菜友会想到,公司还有另一个利器:转股价向下修正条款。

但是呢,要下修转股价得召开股东大会,得提前15日通知,从时间上来说已经来不及了。

但我在这里也借辉丰转债给大家做一个分析,日后大家如果再遇到类似的情况,也有个参考。

那么假设辉丰来得及下调转股价的话,可能调多少?会有什么影响呢?

1)一次性下调到底

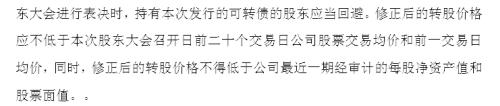

按照条款的规定,修正后的转股价的下限有四个标准,要取这四个标准的最高者。

一是转股价下修方案股东大会召开前二十个交易日的股票交易均价;二是前一交易日的均价;三是股票面值;四是公司最近一期经审计的每股净资产。

这四个标准中,如果接下去股价变动不太大的话,第一个大概是2.3元左右,第二个也差不了多少,第三个是1元,第四个是1.84元。

那我们按照2.3元来算吧,如果转股价一口气下调到底,也就是转股价变为2.3元的话,公司努努力拉抬下股价,是有可能触发强赎条款的。

那么触发了强赎条款,也就意味着转股价值会在130元以上,投资者肯定全部去转股了。

但是对于公司来说,辉丰转债的市值大约是股票总市值的28%左右,这个比例太大了,公司的股东权益就被很大程度地稀释了,公司肯定是不希望看到的。

所以,一次性下修到位,这个可能性不大。

2)先下调到3块多

还有一个可能是什么呢?就是下修得让正股价不再低于转股价的70%,差不多就是3块多。

这种情况的话,回售条款就不被触发了,但是同时转股价值也会从目前的二十几提升到七八十元左右。

这种情况下,对于投资者来说,回售是回售不了了,但是转股价值上来了,如果股价再拉抬一点,可能就会有人选择转股了。

虽然可能也会在一定程度上摊薄股东权益,但是比上一种情况好多了。

3)多次下调或只是象征性地下调

还有另一种情况不得不考虑:

按照条款规定,如果转股价调整了,那么三十个交易日就要重新来过。

那么公司也有可能为了避免触发回售条款,分多次下调来减轻自己的压力,投资者那边或许也勉强可以接受。

但怕就怕,它每隔一段时间给你象征性地下调一下转股价(下调幅度可以忽略不计的那种),就是为了拖延时间,看谁拖得过谁。

这种属于极端情况,虽然发生的概率很小,但是也是有可能会发生的。

如果是这样的话,那投资者就真的是被套牢了。

但尽管如此,2年后到期,公司该还钱还是得还钱,如今的问题还得重新来面对一次。

总结下来,大概就是这么几个情况:

要么不下调转股价,直接接受回售,但可能会有违约问题;

要么一次性或分多次下调转股价,可能同时会拉抬下股价,以此引导大家转股;

要么就是象征性地下调转股价,不断地推迟回售时间,直到到期,到时候同样要面对没钱还、违约的可能。

当然,对应到辉丰转债的具体情况,就只剩下回售这条路了。

说到这,请大家记住辉丰转债,这是具有历史意义的一只转债。

虽然可能多数菜友手上都没有这个转债,但能够见证历史也不失为一种奇妙经历。更重要的是,我们要从这个历史性的事件中吸取一些投资经验。

大家看到了,尽管我们一直在说可转债“下有保底,上不封顶”、“可转债多数能达到130元以上”、“历史上还没有过可转债违约的现象”等等。

但多数情况不代表所有情况,过去没发生的也不代表未来永远不会发生。

所以在投资可转债时,大家还是要有一定的风险意识。

不是说低于100元的转债就无脑入。反倒要想想,当其他转债价格都比较高的时候,那些少数的、长期价格都在100元以下的可转债是不是有什么问题?

而且以后投资转债的时候,要更多地去关注公司的基本面和正股的情况,转债投资也是要讲究“价值投资”的。

最后我也提醒下大家,如果辉丰转债最终出现了违约的情况,可能会对转债整体市场有负面影响。

但是大家也不用慌,只要你理解了转债的各种逻辑,该怎么理性投资,就还怎么投资。

就像我们买了一个新产品,要搞懂它是怎么运转的,应该怎么使用一样,理解投资产品的逻辑也是很重要的,没事就多看看我写的文章吧~O(∩_∩)O~。

好了,关于辉丰转债的情况就说到这了,你对此是怎么看的?欢迎留言分享~

021-61406392

021-61406392