史无前例!最大力度车险改革 要点及影响在此 一大堆历史问题迎刃而解

摘要 —1—交强和商三限额大大提高①交强险限额提到20万交强险限额(万元)②商业三者险最高1000万(此前最高500万)—2—车损险大大大大改善①主险纳入7大责任全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约等②删掉不合理免赔责任事故责任免赔率、无法找到第三方免赔率③

—1 —

交强和商三限额大大提高

①

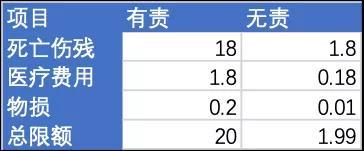

交强险限额提到20万

交强险限额(万元)

②

商业三者险最高1000万

(此前最高500万)

—2 —

车损险大大大大改善

①

主险纳入7大责任

全车盗抢、玻璃单独破碎、自燃、

发动机涉水、不计免赔率、指定修理厂、

无法找到第三方特约等

②

删掉不合理免赔责任

事故责任免赔率、无法找到第三方免赔率

③

支持开发附加险车轮单独损失险、医保外用药责任险等

良心条款啊

车主朋友们,奔走相告吧

—3—

商业险费率下调,浮动范围变大

①

费用上限由35%下调为25%

预期赔付率由65%提高到75%

价格下调啦!

电网销费用率低于25%

车险佣金率原则上会低于15%

行业再也不用为处理费用烦恼了

不过历史费用也得处理干净

②

交强险增加区域浮动因子

区域+交通事故浮动系数

上限30%不变

下限由-30%变为-50%

③

“自主渠道系数”和“自主核保系数”合并

整合为“自主定价系数”

自主定价系数范围确定为[0.65-1.35]

后续适时放开

④

无赔款优待从看前一年变到看前三年

⑤

商业车险纯费率2-3年重新测算调整

—4—

车险创新春天到来

①

支持行业制定示范条款

车险延保险示范条款

探索开发UBI等创新产品

制定增值服务险示范条款

(含代送检、道路救援、代驾服务、安全检测等)

②

支持行业开发车轮单独损失险

支持开发医保外用药责任险等附加险

③

商车险示范产品由审批制改为备案制

④

支持中小公司优先开发差异化创新产品

鼓励优先开发差异化、专业化、特色化的商车险产品

优先开发网销、电销等渠道的商车险产品

产品创新春天到来

服务的春天到来

—5—

电子化、实名制

身份验证,保单签名、实名缴费

电子保单、条款解释、免责说明

—6—

强化中介监管

打击虚构中介业务套取手续费

打击虚开发票、捆绑销售等

推动保司与中介系统对接

规范手续费结算支付

禁止销售人员垫付行为

禁止中介机构违规开展异地车险业务

—7—

总结

客户大大受益

限额更高

价格更低

责任更宽跟清晰

费率浮动空间更大

2-3年调整优化一次

产品及服务创新春天到来

纠纷的根源没了

乱象的根源没了

报行合一会更严

行业会更加轻松

监管会更加简单

一线的兄弟姐妹们

你们以后再也不用为了

倒腾费用劳心劳神担惊受怕了

马上就天亮啦

021-61406392

021-61406392