2019年信托业务发展情况:信托资产结构优化、增速分化

摘要 2019年,在宏观基本面和监管政策面的双重作用下,我国信托业逐渐从资产规模、业务收入整体快速增长的粗放发展阶段,转而进入分化明显、结构转型的新阶段。

2019年,在宏观基本面和监管政策面的双重作用下,我国信托业逐渐从资产规模、业务收入整体快速增长的粗放发展阶段,转而进入分化明显、结构转型的新阶段。

一、信托资产降幅收窄,增速分化

2011年至2017年,信托业整体资产规模一路“高歌猛进”,资产规模至2017年达到峰值26.25万亿。但自2018年开始,由于金融监管政策不断收紧,信托通道类业务规模压降,信托业资产规模转入负增长的新阶段。2018年,信托资产规模下降至22.70万亿元,增速-13.52%。2019年,信托资产规模下降至21.60亿元,增速-4.83%。虽然2019年信托资产规模仍为负增长,但资产的下降幅度已较2018年大幅收窄。

从2018年、2019年信托资产规模的情况来看,信托业已告别过去粗放增长的模式,进入新的发展时期。在未来完成通道类信托业务规模压降,各类创新型信托业务发展逐渐成熟的情况下,信托资产规模将有望止跌企稳,逐步回归平稳发展的阶段。

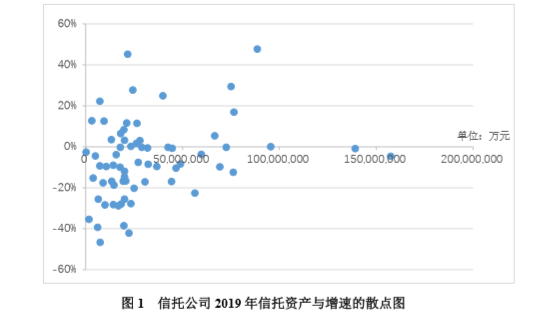

具体到各家信托公司的情况来看(由于雪松信托未发布2019年报,本文的统计均不包括雪松信托),信托资产的增速呈现分化的局面。整体上看,有19家信托公司2019年信托资产为正增长,占比为28.36%,另外有48家信托公司2019年信托资产为负增长,占比为71.64%。在信托资产负增长的信托公司中,有5家信托公司2019年信托资产下降幅度较大,超过30%,另外有21家信托公司信托资产下降幅度在10%以内。

以信托公司信托资产为横轴,增速为纵轴,画出信托公司2019年信托资产与增速的散点图(图1)。根据各家信托公司在图中的散点分布,可以将信托公司大致分为4组。第1组是以中信信托、建信信托、华润信托为代表的信托资产规模最大的3家信托公司,这组信托公司的特点是信托资产规模稳居行业前3,但由于体量庞大,较难实现进一步的高速增长。第2组是信托资产规模在5,000-10,000亿的信托公司,这组信托公司信托资产规模整体较大,且内部也呈现一定的分化局面,部分信托公司2019年实现了高速增长,信托资产规模有望进一步向上突破,但也有部分信托公司2019年增速较低甚至为负增长。第3组是信托资产规模在0-5,000亿,且2019年实现正增长的信托公司,这组信托公司信托资产规模相对较小,但发展态势较好,个别信托公司有望实现信托资产规模的突破。第4组是信托资产规模在0-5,000亿,但2019年为负增长的信托公司,这组信托公司的发展情况相对不甚乐观,部分信托公司信托资产降低的幅度较大,可能面临较大的经营压力。

二、信托资产结构优化

1、集合资金信托占比超过单一资金信托

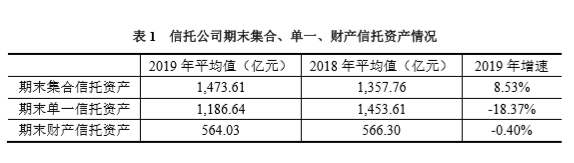

相较于信托资产的规模,信托资产内部结构的变化同样值得关注。从信托财产来源的角度,可将信托细分为集合资金信托、单一资金信托、财产权信托。2019年信托公司期末单一资金信托资产的平均值为1,186.64亿元,较2018年下降18.37%,远高于信托资产整体的下降幅度。2019年信托公司期末集合资金信托资产的平均值为1,473.61亿元,较2018年上升8.53%,与单一资金信托的大幅下滑形成鲜明对比。集合资金信托、单一资金信托的规模2019年变动较大,但财产权信托2019年的变动幅度相对不大。

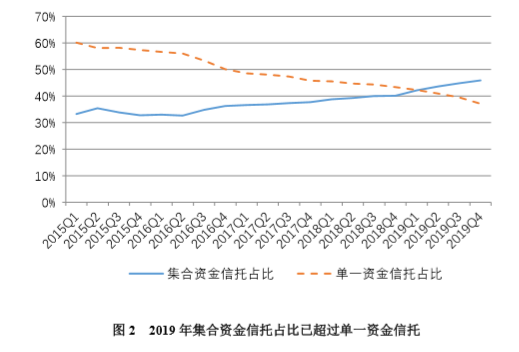

2019年第二季度,集合资金信托的占比首次超过单一资金信托,至2019年末,集合资金信托的占比已达到45.93%,单一资金信托的占比为37.10%(图2)。从集合资金信托、单一资金信托占比的趋势变化来看,信托公司近年来积极压降通道类业务的努力已取得明显成效。

2、主动管理类信托占比提高

在去杠杆、去通道的大背景下,信托公司2019年期末主动管理类信托规模的平均值为1,393.41亿元,较2018年大幅上升了25.79%。主动管理类信托规模的增长,也带动了其占比的提高。至2019年末,信托公司主动信托的整体占比为43.44%,较2018年的32.88%大幅度上升10.57个百分点。

2019年,信托公司期末被动管理类信托的平均值为1,814.04亿元,较2018年大幅下滑了19.78%。从绝对值来看,被动管理类信托的规模仍高于主动管理类信托。但从主动、被动管理类信托的发展趋势来看,近年来信托公司积极压降通道类业务,提升主动管理能力,预计被动管理类信托的规模仍将继续压降。

具体到各家信托公司的情况来看,2019年信托公司期末主动管理类信托占比提升是普遍现象(表2)。信托公司期末主动信托占比上升的幅度以0-20个百分点居多,有8家信托公司期末主动信托占比上升超过20个百分点。2019年期末主动信托占比下降的信托公司仅9家,合计占比13.44%。

三、信托资产投向优化

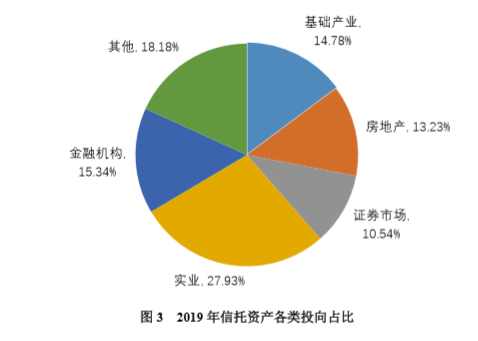

信托资产的投向包括实业、基础产业、房地产、金融机构、证券市场、其他6大类。近年来,信托业采取积极措施推动资金更多地流入实体经济,支持国家重大战略的实施,加大对实体经济的支持力度,取得了明显的成效。整体上看,2019年信托资产投向为实业的占比最高,投向为基础产业、房地产、金融机构的占比比较接近(图3)。

1、信托资产投向向实业、基础产业倾斜

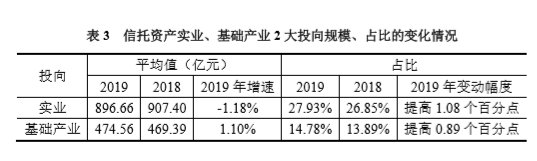

2019年,在信托资产整体小幅下降的背景下,投向为实业、基础产业的信托资产规模、占比情况表现较好(表3)。从规模来看,信托公司信托资产投向实业的平均值为896.66亿元,与2018年基本持平,投向基础产业的平均值为474.56亿元,较2018年增长1.10%。2019年投向为实业、基础产业的信托资产占比均较2018年有所提升。2019年投向为实业、基础产业的信托资产占比合计达到42.71%。

2、房地产信托规模、占比相对可控

多年来房地产信托一直都是信托公司重要的业务领域,对信托公司提高收入、利润有较大的贡献。2019年5月,银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,整治内容多处涉及房地产领域融资乱象,严控资金违规流入房地产。自此之后,房地产信托项目面临更加严格的监管环境。

在严格的监管环境下,2019年上半年房地产信托项目规模增长过快的势头已被遏制。从2019年全年来看,信托公司投向房地产的平均规模为424.61亿元,较2018年增长3.57%。投向房地产的信托资产占比为13.23%,较2018年提升1.10个百分点。2019年,投向房地产的信托资产占比仅高于证券市场,位居实业、金融机构、基础产业之后。总体来看,2019年房地产信托的规模、占比仍处于可控范围内。

3、信托资产投向金融机构规模、占比明显下降

2019年,信托公司投向金融机构的平均规模为492.38亿元,较2018年大幅下降19.76%,规模压降成效显著。2019年投向为金融机构的信托资产占比为15.34%,较2018年下降2.81个百分点。在投向为金融机构的信托产品中,有相当一部分均属于通道类业务。无论是从规模的角度,还是从占比的角度,2019年信托公司压降通道,消除多层嵌套的努力取得明显成效。

四、信托业务收入规模、信托报酬率双双提升

1、信托业务收入提升,但分化显著

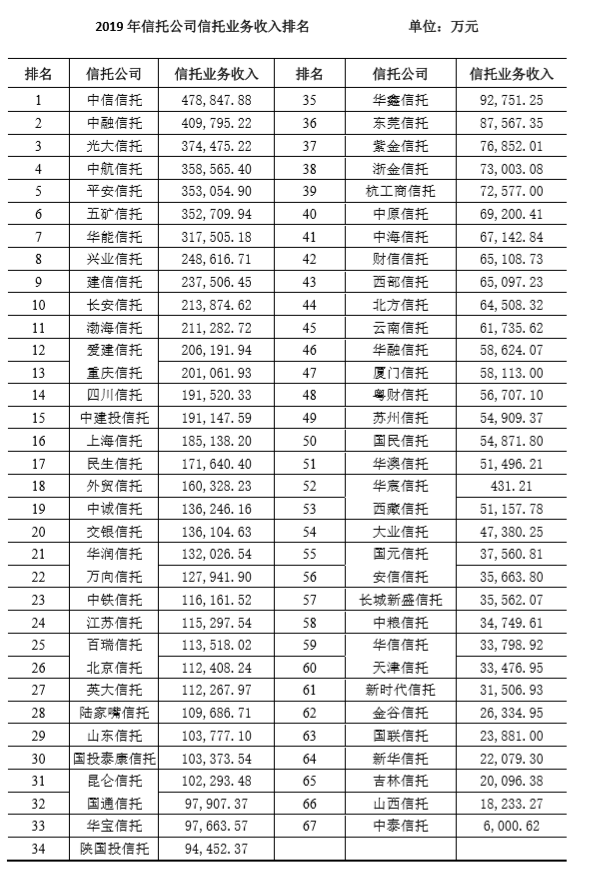

信托业务收入包括手续费及佣金收入、其他业务收入中计入信托业务收入的部分2大块。2019年,信托公司信托业务收入实现了整体提升,平均信托业务收入为12.33亿元,较2018年增长5.49%,扭转了2018年信托业务收入下降的态势。信托业务收入是信托公司最重要的收入来源。2019年,信托业务收入在信托公司营业收入中的整体占比为72.13%,“压舱石”地位稳固。

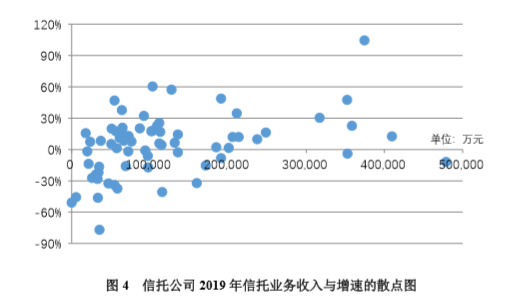

在信托公司信托业务收入整体提升的情况下,信托公司信托业务收入的增速却呈现分化的局面。从2019年信托公司信托业务收入与增速的散点图来看(图4),大致可以将信托公司分为3组。第1组信托公司信托业务收入在30亿以上,数量较少,属于行业龙头企业,这1组信托公司信托业务收入基数较大,在此基础上实现较高的增速难度较大,但2019年也有部分信托公司实现了高速增长。第2组信托公司信托业务收入在10-30亿之间,为行业中游,2019年这组信托公司中部分实现了信托业务收入的高速增长,有望进入行业领先地位,但也有部分信托公司信托业务收入降幅较大。第3组信托公司信托业务收入在10亿以下,处于行业下游,可以发现2019年信托业务收入负增长的信托公司比较集中地在这1组出现,与行业上游的企业差距可能将不断被拉大。

2、信托报酬率提升,拉动信托业务收入增长

信托报酬率是衡量信托公司经营能力的一项重要指标,反映了信托公司在信托业务中获得报酬的能力,以及在信托资产管理水平方面的差异。通常认为,信托公司在对信托资产的管理中,主动管理能力强,取得的报酬一般就会较高。

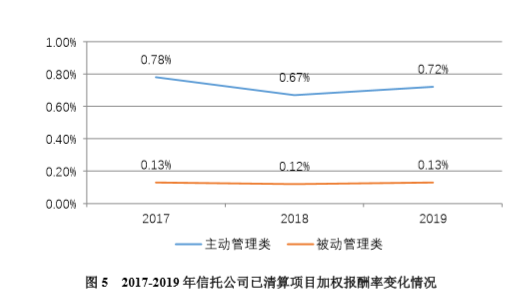

信托公司在年报中披露了已清算项目的信托报酬率,虽然可能对当期信托报酬率的反映有一定的滞后性,但仍可提供一定的参考。从近3年信托公司已清算项目的加权报酬率情况来看(图5),主动管理类项目的加权报酬率水平约为被动管理类项目的5-6倍。2019年,信托公司已清算项目加权报酬率已较2018年回升,其中主动管理类加权报酬率回升至0.72%,被动管理类加权报酬率回升至0.13%。

2019年,信托业整体结构有所优化,特别是期末主动管理类信托资产的规模、占比均较2018年有所提升。由于主动管理类项目的报酬率较高,对2019年信托公司信托业务收入的提升有较大的贡献。

五、新增信托项目规模提升,结构优化

2019年,信托公司新增信托项目规模平均值为1,231.07亿元,较2018年有2.29%的增幅。

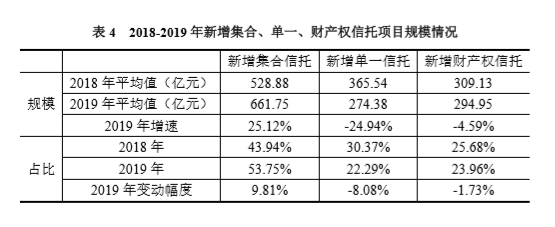

2019年,信托公司新增信托项目的结构发生了显著变化。如表4所示,在新增信托项目中,集合信托规模的平均值较2018年大幅增长25.12%,而单一信托规模的平均值较2018年大幅下降24.94%。在新增项目中,集合信托规模的整体占比为53.75%,较2018年上升9.81个百分点,单一信托规模的整体占比较2018年下降8.08个百分点至22.29%,财产权信托规模的整体占比较2018年小幅下降1.73个百分点。

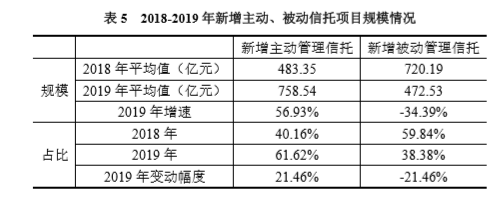

如表5所示,2019年,信托公司新增信托项目中,主动管理信托规模的平均值较2018年大幅增长56.93%,而被动管理信托规模的平均值较2018年大幅下降34.39%。在新增项目中,2019年主动管理信托的整体占比达到了61.62%,较2018年大幅度上升了21.46个百分点。

六、信托关联交易余额下降,集中度保持较高水平

1、信托与关联方交易余额下降,集中度较高

信托与关联方发生的交易一般发生于信托公司的资金信托业务。在单一资金信托业务中,尤其是事务管理类信托,信托公司按照单一委托人的指令将单一信托资金用于关联方。对于集合资金信托业务,《信托公司集合资金信托计划管理办法》限制信托公司将信托资金直接或间接运用于信托公司的股东及其关联人,除非信托资金全部来源于股东或其关联人。

在信托公司披露的2019年报中,有52家信托公司报告存在信托与关联方交易余额。2019年,信托公司信托与关联方交易余额合计为17,157.45亿元,较2018年下降了4.28%。2019年信托与关联方交易余额排名前10的信托公司合计为15,918.23亿元,占比高达92.78%,集中度较高。

2、信托与信托关联交易余额下降

信托与信托的关联交易主要指公司受托管理的一个信托项目的资金认购自己管理的另一个信托项目的收益权或项下资产。在信托公司披露的2019年报中,有50家信托公司报告存在信托与信托关联交易余额。2019年,信托公司信托与信托关联交易余额合计为6,315.33亿元,与2018年基本持平。2019年信托与信托关联交易余额排名前10的信托公司合计为4,169.32亿元,占比为66.02%,整体集中度同样较高。

2020年5月发布的《信托公司资金信托管理暂行办法(征求意见稿)》,第17条提出“不得将本公司管理的不同资金信托产品的信托财产进行交易”。预计未来信托与信托的关联交易将受到严格的限制,目前信托与信托关联交易余额较高的信托公司,将面临较大的压力。

七、结语

近年来,在宏观经济下行压力加大、金融监管趋严的背景下,信托业的发展面临比较严峻的外部形势。信托业务结构优化是2019年信托业发展的一大亮点。具体表现在集合类、主动管理类资产占比提升,主动管理融资类信托占比提升,新增信托以集合类、主动管理类为主等。从信托报酬率的角度,主动管理类信托的报酬率远高于被动管理类信托,信托公司提高主动管理能力,将有助于提高信托业务收入,助力信托公司走上良性发展道路。整体来看,2019年信托业较好地发挥了支持实体经济的功能,且在压降通道、消除多层嵌套方面取得了较大的进展。

2020年5月,银保监会就《信托公司资金信托管理暂行办法(征求意见稿)》发布,该文件将对未来信托业务的发展产生深远的影响,信托行业将进入新的发展阶段。预计传统的非标融资类业务规模增长将受到限制,投向为标准化资产的业务、服务信托业务等将迎来发展机遇。信托公司应在各类创新业务领域尽早布局,争取在部分业务领域形成自身的差异化竞争优势。

责任编辑:唐婧

021-61406392

021-61406392