成交量大幅萎缩近4000亿元,“短期的狂热还会有反复”

摘要 从目前市场的整体情况来看,上周五(7月17日)成交量大幅萎缩近4000亿元,如果接下来市场的成交明显走低的话,也就意味着这一波更多因为资金推动的行情很有可能要出现变数。

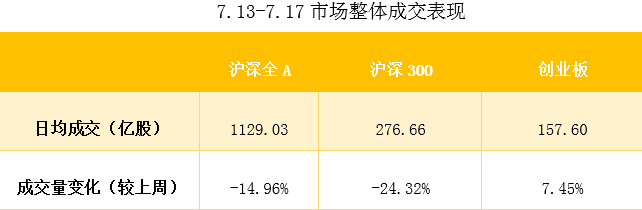

成交量被认为是反映市场冷热、分歧程度的重要参考指标之一,它体现了当前市场的活跃性水平。高量能是市场流动性得到充分保障的前提,也是市场较为活跃的体现。在技术流派看来,成交量是测量股市行情变化的“温度计”,它表明了投资者对当前市场的看好程度。一般来说,市场与成交量的关系就像“滚雪球”一样,要推动市场上升,成交量必需持续增加。从目前市场的整体情况来看,上周五(7月17日)成交量大幅萎缩近4000亿元。

在前一两周的时候,市场放出近期天量,两市成交额连续多天突破1.5万亿,两市交投活跃,增量资金接踵而至。而上周五,成交量的明显萎缩引起了不少担忧。4000亿是什么概念呢?这大概是去年年底两市一天的成交额。有市场分析认为,如果接下来市场的成交明显走低的话,也就意味着这一波更多因为资金推动的行情很有可能要出现变数。

也有分析认为,上周末的成交量萎缩并不是坏事。当全市场整体换手持续维持高位,说明场内资金出现了一些分歧,后续波动一般都会比较大。而当市场回到较正常的水平时,市场则相对安全,也只有在这种时候,才能吸引更多的长线资金入市,比如近期机构预期的5000亿增量保险资金。

胤狮投资:大幅缩量暗示市场情绪从极度亢奋回归理性平静

主板近期依托券商为首大金融的快速推动,可认定为一次估值修复,由于这些周期性品种都处于相对低位,造成了两大指数位差太大,才有了资金对洼地的一次修复。当然,经历了快速的上涨和下跌之后,大家的情绪从亢奋会逐渐回归平静,上周五的大幅缩量已经暗示了这种心理的出现。缩量十字星,在短线超跌之后出现,表明市场的分歧在减小,那么就会存在修复的预期差。部分资金会去进攻新的题材,来营造赚钱效应,但要注意识别题材的力度。如果没有重大政策利好,或者本身就属于小众题材,其持续性是比较差的,结局只是作为反弹修复的纽带而已。

往往在一轮下杀之后,总有新的机构资金会重新去修复那些业绩优良的趋势品种。近期也是中报密集披露期,具备亮眼的超预期利润的个股,如果是在这轮下挫中被错杀的,它们往往最容易被先修复,两个典型的指标,其一是放量反包阴线;其二是迅速打出新高。因为是结构牛,所以不管过程多么复杂和折腾,基本面的逻辑驱动就是机构资金抱团的出发点。

来兴元品:巨量换手难以为继,但短期的狂热暴升还会有反复

市场不会一直狂热。狂热的激情往往是短暂的,短暂之后是平静,是回归到原有的轨迹上去。目前来看,全球经济政治处于微秒状态,国内持续进行经济产业升级换代,新经济正在崛起,意占世界一极,旧产业普遍压力不小。在此背景下反映囯民经济晴雨表的上市公司,喜忧参半,全面开花不可能。

近阶段的行情,更多可以理解为管理层为市场提供了良好的政策环境,在M2增速又回升到二位数后,居民在缺乏有效投资渠道的情况下,各路敏感先知先觉资金纷纷涌入股市,快速推升引爆股市,可是巨量换手难以为继,会有一个回归到正常交易量水平的要求。短期的狂热暴升还会有反复,靠资金堆积推升的市场是有风险的,结构化牛市还是主旋律,聪明的资金会坚守优秀价值成长型企业,在它们引领下,给予时间,定能翻山越岭,攻克一个一个指数高点,这才是春天。

于翼资产:短期内市场仍将保持比较高的活跃度

上周的整体下跌,主因一系列政策、消息面事件催化及股市内在调整压力所致:1、有关茅台“只喝不炒”的新闻报道;2、万众瞩目的“SMIC”上市;3、监管发文严查场外配资乱加杠杆,严禁资金违规流入股市;3、Q2 GDP同比增长3.2%,高于市场预期,市场担心下半年刺激经济政策边际收紧;4、7月份是今年科创板解禁规模最大的一个月,预期达2391亿;5、上周连续大幅上涨积累的内在调整压力。

我们认为上周的行情只是上涨途中的调整而非本轮行情的终结,预计短期内市场仍将保持比较高的活跃度。支持市场上涨的基本面因素:本轮全球经济复苏的持续性和包括中国央行在内的全球宽松流动性、中国资本市场改革创新力度等没有发生变化。在出口和投资的推动下,中国经济增速在第三季度还在回升。财政和货币的宽松态度还没转变。从个人投资者的偏好来看,股票投资的吸引力仍强于其他投资品类。

明汯投资:牛市基础并不牢固,市场波动仍可能较大

目前无论是市场情绪还是政策走向都不易把握,在经济增长拐点没有出现之前,牛市的基础也并不牢靠,截至本周收盘,低估值板块本年收益基本修复至市场平均水平,预计随着业绩预告强披露截止日的结束进入中报披露窗口期,市场会对国内外的利空因素变得更为敏感,市场波动仍可能较大,但是高景气度行业预计仍然会有较强的超额收益,同时,结构化的行业也会延续。

宏观经济和政策层面,根据统计局6月公布的数据来看,我国上半年经济先降后升,二季度经济转正,主要指标增长都超过预期,那么在市场大幅上涨而经济增长又能兑现的背景下,就要担心政策是否会降温,本周央行尽管续作了4000亿的MLF,但利率水平并没有进一步降低,同时根据公告解释,本次续作实际上是对总额6977亿的MLF+TMLF的续作,相当于净回笼近3000亿元,因此宽货币与宽信用货币政策的持续性需要继续关注,同时财政政策的相关力度也要关注,毕竟本周开始南方地区洪灾也会给财政政策造成一定的压力。

021-61406392

021-61406392