建信人寿26.25亿元增资落地,全国社保基金补位建银投资

摘要 7月23日,银保监会批准建信人寿注册资本从44.95789473元增至71.20461389元,一笔高达26.25亿元的增资正式落地。

7月23日,银保监会批准建信人寿注册资本从44.95789473元增至71.20461389元,一笔高达26.25亿元的增资正式落地。

蓝鲸保险发现,2019年7月,建信人寿即通过中保协官网公开过该笔增资具体信息。根据公告,此次增资总额实际为60亿元,股东建银投资不参与本次增资,其放弃认购的增发股份由股东全国社会保障基金认购。

增资前,中国建行、中国人寿(台湾)、全国社保基金、建银投资、上海锦江国投、上海华旭投资分别持股51%、19.9%、14.27%、5.08%、4.9%、4.85%,注册资本合计44.96亿元。

增资后,中国建行、中国人寿(台湾)、上海锦江国投、上海华旭投资持股比例不变,全国社保基金理事会持股比增至16.14%,建银投资持股比下滑至3.21%,注册资本合计71.2亿元。

为何60亿元的增资总额,最后注册资本实际仅增加26.25亿元?对此,建信人寿公告已进行解释,即认购对价超出公司新增注册资本的部分按照相关规定计入资本公积,参与增资的股东均以货币出资。

增资将作用于其偿付能力,目前,建信人寿的近2个季度的核心、综合偿付能力持续下滑。2019年4季度、2020年1季度,核心偿付能力充足率分别为111%、99%,综合偿付能力充足率分别为137%、123%,增资后,偿付能力或将得到一定程度提升。

作为一家银行系险企,建信人寿拥有雄厚的股东背景,此前也曾获得大手笔增资。不过,距本次增资已近8年,2012年8月,建信人寿增资33.2亿元获银保监会批准。

背后股东大树好乘凉,得益于股东资源,建信人寿保费收入规模较大,盈利也较为稳定可观。非合并利润表中数据显示,2019年,建信人寿保费收入为291.93亿元,同比增长17.21%;净利润为6.22亿元,同比增长26%。

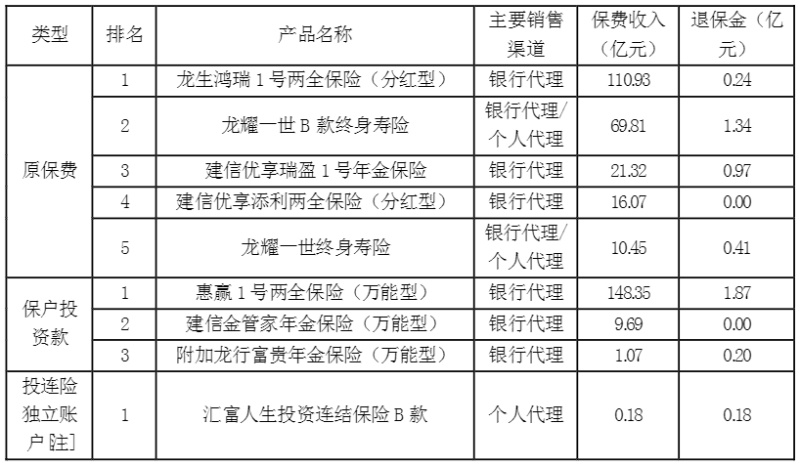

但作为银行系险企,建信人寿对银行渠道较为依赖。2019年,建信人寿前五大险种,原保费收入来源主渠道是银行代理渠道,其次是个人代理渠道;其中,第一大险种龙生鸿瑞1号两全保险(分红型)悉数来自银行代理渠道,保费收入为110.93亿元。

与此同时,保护投资款保费收入均来自银行代理渠道,且建信人寿万能险占总保费收入比重较高。2019年,建信人寿的惠赢 1 号两全保险(万能型)、建信金管家年金保险(万能型)、附加龙行富贵年金保险(万能型)保费收入分别为148.35亿元、9.69亿元、1.07亿元。此外,投连险保费收入较低,通过个人代理渠道获得0.18亿元的保费收入。

(责任编辑:王治强 HF013)

021-61406392

021-61406392