八大顶级基金经理最新持股策略曝光!

摘要 代表3000亿资金的8位顶级基金经理,终于揭秘了最新的持股策略。

2020年基金二季报已于7月21日全部披露完毕,A股最顶级的机构投资者是怎么看待当前市场的?在这一轮行情中,他们的持仓风格和偏好有哪些特点?券商中国记者选取最具代表性、风格策略各不相同的八大顶级经理的观点,合计3000亿资金的投资策略以飨读者。

高仓位运作已是A股基金长期特点

自2019年初开始,A股市场已进入技术性牛市长达18个月,这已是最近十年内,中国A股持续时间最长的牛市,如果拉长到更长时间,2005年6月6日至2007年10月16日,指数从998点一路攀升到6214点,涨幅达513%,这一轮市场的繁荣持续超过24个月。

但在顶级基金经理看来,无论市场能够持续多久,牛市抑或熊市,A股市场的投资机会和投资方法并不会因此改变,牛股常有而牛市不常有正是此道理,在没有牛市衬托的背景下,一大批大牛股在最近五年上涨超过五倍甚至十倍,显示出抓住优质个股比抓住牛市、踏准市场风格节奏更具确定性。

券商中国记者注意到,截至2020年6月30日,国内具有代表性、风格各不相同的八大顶级基金经理,合计管理的基金规模接近3000亿人民币,同时他们在股票仓位上采取了淡化仓位控制、重视个股投资的策略,即风险控制不以股票仓位高低来作为衡量逻辑。

比如在2011年的A股市场,虽然A股指数下跌超过20%,但一部分高仓位运作的基金却完美跑赢市场,取得了不俗的正收益,与此同时,一些低仓位的基金却在A股市场下跌过程中,尽管配置的股票少,但配置的股票均是下跌的行业与个股,因此出现低仓位运作却大幅亏损的局面。

由于长期通过减仓来精准回避系统性风险的,是凤毛麟角,而市场的结构性特点又非常突出,这意味着高仓位运作与基金经理对市场乐观与否并无直接关联。而八大顶级基金经理的季报也显示出,策略重在结构性的个股选择,通过优质个股来回避市场潜在的风险,因此在6月末依然保持股票高仓位运作,相当比例基金经理的仓位超过80%甚至90%,部分顶级基金经理仅十只股票的占比就超过70%,持股集中度高、持股目的明确。

增持互联网龙头股的投资

那么,八位顶级基金经理对市场是怎么看的,到底买了哪些股票?

易方达副总经理张坤

合计管理基金规模522亿

二季度,新型冠状病毒肺炎疫情在国内基本被控制住,生产和生活逐步恢复,但疫情在不少其他国家的流行加剧,对全球经济造成了冲击,也对企业的经营造成了负面影响。各国政府积极应对,中国政府采取了宽松的货币政策和积极的财政政策。股票市场方面,市场在二季度分化较为明显,医药、食品饮料、电子等行业表现较好,而石油石化、建筑、纺织服装等行业表现相对落后。

操作方面,在二季度股票仓位有所增加,并对结构进行了调整。降低了交运等行业的配置,增加了互联网等行业的配置。此外,出于对预期投资回报率的判断,配置了较高比例的港股通内的优质公司。我们认为,在人民币资产可投资的范围内,港股通内的优质公司股权是很有吸引力的权益资产。

个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。中国经济正在面临转型,从欧美的经验来看,当经济增速变慢时,行业的竞争格局通常是改善的,资本开支会更加谨慎,企业的资产周转率和资本回报率通常也会上升,企业家的预期通常也会更加理性,优秀企业通常会获得更大的竞争优势。

特别是处在移动互联网时代,信息的传递速度越来越快,头部企业相比于过往获得竞争优势的时间、速度和强度是更强的。在这个时代,我们有望见证一批各行业的优秀企业持续的成长。我们希望能够选出其中的一些,陪伴并分享这些优秀公司的经营成果。

南方基金副总裁、首席投资官史博

合计管理基金规模112亿

2020年二季度新冠疫情缓解,全球陆续复工复产,在积极的货币政策背景下市场出现显著的反弹,宏观预期转向经济复苏。在宽货币向宽信用转换过程中,叠加疫情后的需求恢复,我们对下半年的市场充满信心。在二季度投资策略和运作方面,坚持从长期价值和产业趋势出发,更加坚定持有能够抵御经济周期波动的龙头公司,以更长的视角去进行投资的判断与决策。

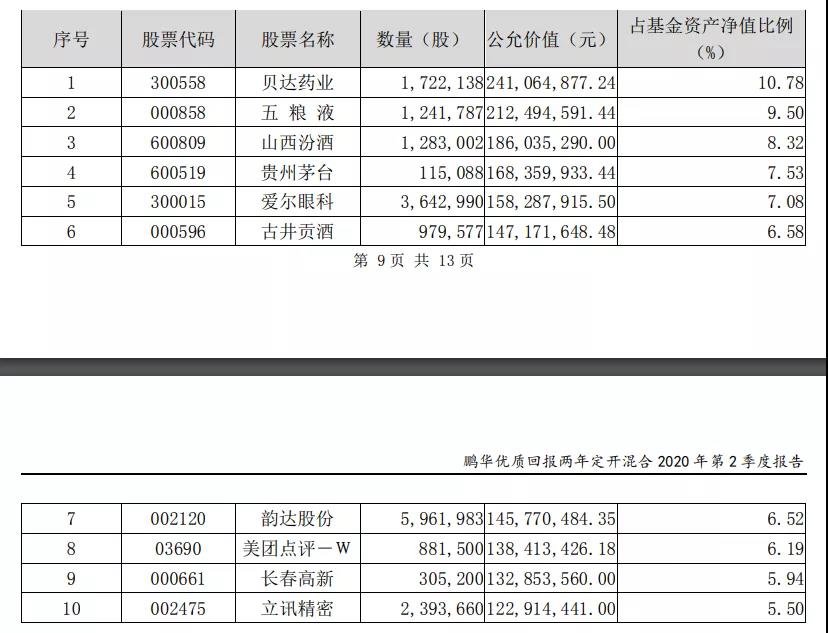

鹏华基金权益投资二部总经理王宗合

合计管理基金规模440亿

三月份整个全球受疫情影响出现了很大的下跌,在此基础之上,二季度整个市场出现了系统性的回暖。其中,我们自下而上精选的这些品种在下跌回暖的过程中得到了市场更多的认可,股价恢复得比较快。

所以整个二季度的收益率是比较好的,在消费、医药等行业上的布局取得了比较不错的结果。展望未来,我们还是基于自下而上精选个股,坚持自己的理念方法,在具备长期创造价值的公司中进行深度的挖掘和研究,努力给投资人带来更好的收益回报。

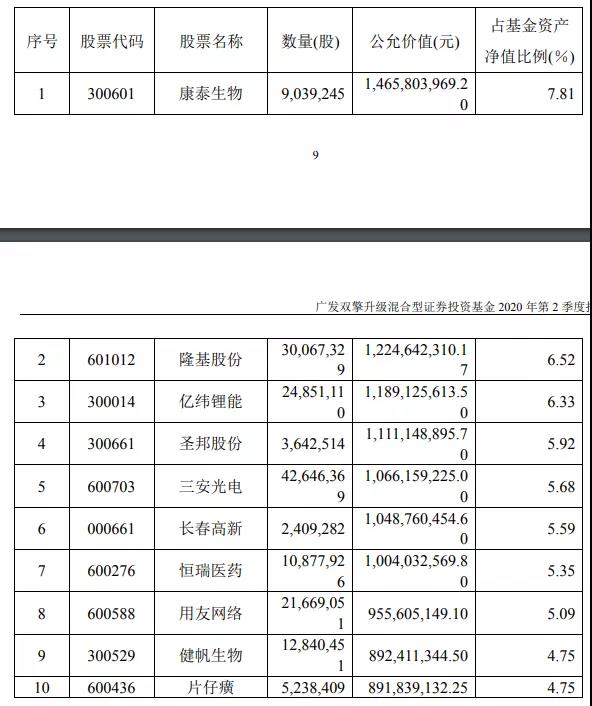

广发基金成长投资部总经理刘格菘

合计管理基金规模820亿

2020年二季度,国内疫情逐步缓解可控,企业有序推进复工复产,各项经济指标均呈现明显的触底反弹趋势。两会政策定调全年,首次不设GDP增长目标,财政政策力度明显加大,货币环境整体保持宽松。虽然海外疫情仍持续发酵,但全球央行通力合作化解流动性危机,前期重创的资产价格迎来反弹。伴随着主要经济体逐步进入解封、经济开始触底回升,全球资产价格表现从流动性驱动开始向盈利修复驱动切换。

随着疫情的缓解,市场热点开始从短期业绩相对确定的行业转向盈利修复的行业。2020年二季度,市场分化比较明显,医药、科技表现较好。基金重点配置了以医疗服务、半导体、计算机为主的成长行业。我们认为,随着国内疫情的缓解,必选消费品的优势在逐渐减弱。同时,随着海外疫情的缓解,经济修复的可持续性或来源于海外经济的复苏,外需链条也将开始进入修复期。

景顺长城总经理助理、研究总监刘彦春

合计管理基金规模346亿

与以往应对危机方式不同,本轮逆周期政策更多立足于供给端,帮扶企业积极复工复产,在需求端相对克制。强调精准滴灌,对中小企业扶持力度前所未有;在投资方面也注重精准有效,5G、数据中心、人工智能等“新基建”成为重点投资领域。

从政策效果看,从3月开始,我国经济指标已经出现修复迹象,5月服务业和制造业PMI双双升至50荣枯线以上。基建投资、地产销售、地产投资均快速反弹。出口大超预期,部分原因在于防疫物资出口高增,以及订单从疫情严重国家转移到我国。经济快速反弹已经证明了强刺激必要性非常低,预期下半年大概率延续上半年政策方向。

资金面最为宽松阶段已经过去。货币边际收紧意图主要在于打击资金在金融和实体领域空转,政策基调仍然在于降低实体融资成本,引导资金进入实体,预期未来会有更多推动资金直达实体措施出台。现阶段制造业投资低迷、物价处于低位、就业压力较大,预期政策面阶段性继续保持友好。

中美贸易摩擦、新冠疫情对我国经济运行短期内造成冲击,但很可能促进我国科技产业加快发展。中美贸易摩擦让我们放弃幻想,加速国产替代;疫情则推动我国传统产业数字化、智能化进程加快。我国仍然是世界上最具活力经济体,城镇化率继续提升,产业升级加速推进。科技赋能,效率提高,变化总能带来投资机会,权益投资大有可为。

预测短期趋势不如守住优质个股

富国基金副总经理、权益投资部总经理朱少醒

合计管理基金规模142亿

影响市场的主要宏观因素是国内疫情得以控制,流动性很宽松。二季度市场结构分化继续加大。疫情受益股和长期竞争力突出的核心资产估值屡创新高。现阶段选股很有必要在公司质地和对应的估值合理性上做更深入的探究。优质个股和大家耳熟能详的明星股不应该是完全等同的概念。

我们把精力集中在筛选优质股票上。我们并不具备精确预测市场短期趋势的可靠能力,而把精力集中在耐心收集具有远大前景的优秀公司的股票,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。

个股选择层面,偏好投资于具有良好“企业基因”,公司治理结构完善、管理层优秀的企业。我们认为此类企业,有更大的概率能在未来获得高质量的增长。分享企业自身增长带来的资本市场收益是成长型基金取得收益的最佳途径。

兴业全球基金副总经理董承非

目前管理基金规模360亿

二季度海外疫情的持续恶化成为冲击全球经济的主要原因,尽管海外逐步复工复产,但经济依旧受到较大的冲击,在这个背景下,全球利率加速下行,流动性持续宽裕。

从国内形势来看,依旧强调积极的财政政策和稳健的货币政策,今年整体的经济形势仍然不容小觑。但是在流动性的宽裕下,市场逐步出现正反馈,新发基金也延续了一季度的火爆现象,市场的参与热情逐步升温,核心资产的估值也进一步拔高,对此,我们保持密切的关注。

本基金依旧秉承以基本面为导向,重点关注长期竞争力不断增强的公司和具有新兴成长的行业,并注重估值与业绩的匹配程度,在安全边际和进攻性之间做到平衡,为投资者创造中长期价值。

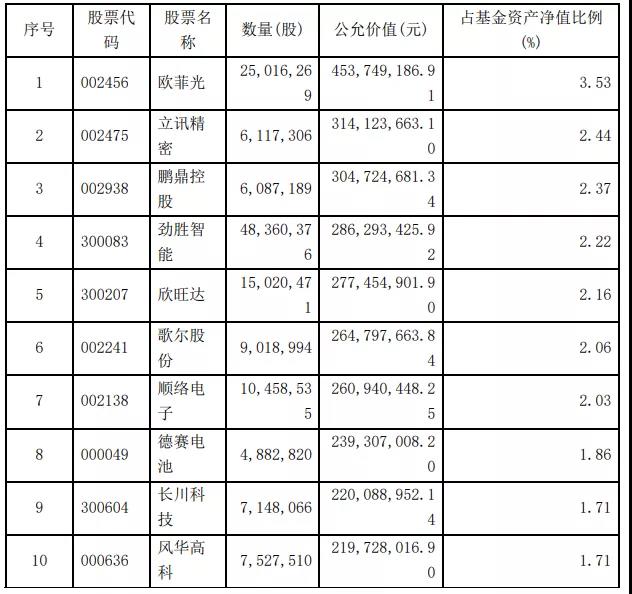

信达澳银联席联席投资总监冯明远

管理基金规模190亿

2020年二季度,新冠疫情继续在全球蔓延。欧洲、亚洲的疫情得到了初步的控制,但是北美洲、南美洲、非洲、南亚的疫情形势仍然严峻。疫情对新兴产业的下游需求产生负面影响,需要等待控制疫情的有效手段出现。

中美科技竞争在2020年越发激烈,华为成为中美的竞争焦点。美国作为全球信息技术最为领先的国家,其对全球信息产业链的控制力非常强大,中国的发展仍有漫长的路要走。

本基金聚焦于新兴产业领域,同时适当配置了一些传统行业的公司。主要投资于通信、电子、计算机、新能源车、装备、新材料、家电、食品饮料、传统周期等领域。展望未来,本基金管理人认为疫情过后,5G后应用将会蓬勃发展,新能源车未来会进入千家万户,科技一如既往得将是推动人类社会进步的动力。

021-61406392

021-61406392