财险公司最优杠杆率是4.6:暨财险公司杠杆率排行榜

摘要 对于更为科学、深刻地理解保险公司盈利模式提供了全新视角。其中,财险公司杠杆率也是该系列研究的一个重要组成部分。 尤其通过财险公司牌照收益率分析,中小型财险公司的承保利润普遍存在亏损现象,投资端的杠杆资产对于实现ROE为正则显得尤为重要。

先说结论:

1、财险公司的利润表相比寿险公司而言,更能反应其盈利模式本质。希望IFRS17之后,寿险公司的利润表也能反应寿险的盈利模式本质,具体可见硬核:IFRS 17 将使得保险公司利润表变成什么样呢?

2、2019年财险行业总资产规模为2.0万亿元,近十年复合增速为16.3%;净资产规模近0.6万亿元,近十年复合增速为22.2%,均呈现出高速发展态势。

2019年财险业杠杆率为3.5,约为寿险行业的1/3。 从趋势来看,财险行业杠杆率在持续下降,已经由2010年的5.4下降到2019年的3.5,而寿险行业杠杆率基本保持稳定。

2019年财险业ROE为10.1%,而寿险业ROE为18.4%。 不难发现,财寿险行业ROE走势出现分化,自2017年以来寿险业ROE开始超过财险业,且领先优势不断扩大。

3、“13精”给出了2010-2019年财险行业不同类型公司的杠杆率。2019年老三家杠杆率3.9;中型财险公司的杠杆率为3.2,小型财险公司的杠杆率是最低的仅为2.8。 各种类型公司杠杆率均呈现出下降趋势

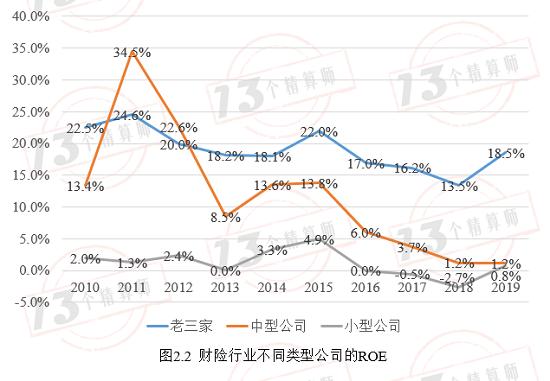

与杠杆率排序类似,2019年老三家ROE为18.5%,是最高的;中型财险公司的ROE为1.2%,居中;小型财险公司的ROE是最低的仅为0.8%。

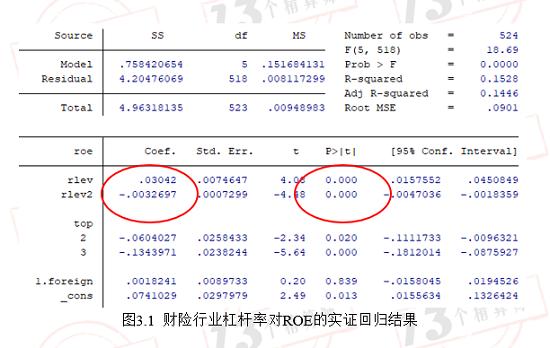

4、我们使用近十年涉及524个样本点,研究财险公司杠杆率对ROE的实证影响。 我们发现杠杆率对ROE具有倒“U”型的非线性影响。根据抛物线的性质,我们可以计算出最优的杠杆率为 0.03042/(2*0.0032697)=4.6。

本文最大的贡献可能也是这个结论,各个公司可以依据自身的实际情况,看看离行业的最优杠杆率差距有多大?你是需要开始降杠杆了呢?还是有继续加杠杆的空间?

杠杆率为什么对ROE的影响呈现出倒“U”型呢? 一般性共识,杠杆率的确可以提高公司ROE,发挥杠杆撬动收益的作用。但随着杠杆率的持续提高,公司经营中蕴含的潜在风险也在逐渐累积,势必会对公司健康持续发展产生不利影响。

除此之外,我们还证明了财险行业杠杆率与偿付能力充足率的负相关关系。

5、正如前文所论述的,杠杆率并非越高越好,但总需要给出一个排列标准,由大到小仅是为了阅读方便。

2019年安心财险的杠杆率是最高的,达到了12.4;而杠杆率最低的财险公司是诚泰财产,杠杆率仅为1.2。 此外,平安产险杠杆率为4.5,居第13位;太保财险的杠杆率为4.1,居18位;人保财险的杠杆率为3.5,居第30位。

从统计结果看,老三家中的平安财险、中型公司当中的太平财险、阳光财险,小型公司当中的永诚财险、现代财险、京东安联,目前的杠杆率水平都已经在最优杠杆率附近了!

正文:

上半年度,我们陆续推出了财险、寿险公司牌照收益率和寿险公司杠杆率,可见:

如何从寿险公司利润表中读懂寿险业盈利模式:寿险业牌照收益率排行榜(“13精”数据库第75周更新公告)

中小公司承保持续亏损?可能是个伪命题:财险业牌照收益率排行榜(“13精”数据库第76周更新公告)

寿险公司盈利模式两板斧之第二板斧:求解最优杠杆率

对于更为科学、深刻地理解保险公司盈利模式提供了全新视角。其中,财险公司杠杆率也是该系列研究的一个重要组成部分。 尤其通过财险公司牌照收益率分析,中小型财险公司的承保利润普遍存在亏损现象,投资端的杠杆资产对于实现ROE为正则显得尤为重要。

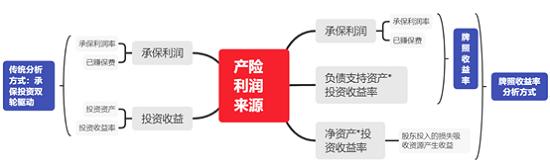

相比寿险而言,财险公司的盈利模式更为清晰(这句话可能说的也并不准确,不能说盈利模式更为清晰,应该说财险公司的利润表相比寿险公司而言,更能反应其盈利模式本质。希望IFRS17之后,寿险公司的利润表也能反应寿险的盈利模式本质,硬核:IFRS 17 将使得保险公司利润表变成什么样呢?)。一是通过承保获取利润,二是通过投资获取投资收益,投资资产具体又分为净资产部分和负债支持资产部分。下图中,我们勾勒了财险公司的利源来源。

除了净资产外,承保利润和负债支持资产的投资收益可以理解为财险行业商业模式,也正是因为有了财险牌照,才能享受这种商业模式。 财险行业承保业务形成的沉淀资金约占到可投资资金的五成左右。

类似寿险行业杠杆率的分析思路,我们使用总资产除以净资产计算财险公司的杠杆率。该比值可以反映牌照赋予财险公司的杠杆撬动力。 当然,杠杆率高低与否并不是我们追求的最终目标,在本次杠杆率分析过程中,我们同样使用以ROE-max作为最优杠杆率的检验尺度。

1

财险行业杠杆率和ROE

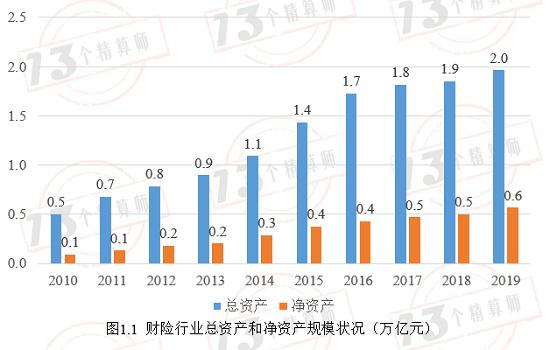

图1.1给出了2010-2019年财险行业总资产与净资产规模状况

2019年财险行业总资产规模为2.0万亿元,近十年复合增速为16.3%;净资产规模近0.6万亿元,近十年复合增速为22.2%,均呈现出高速发展态势。

需要说明的是,财险行业相关指标是基于85家财险公司加总而得,具体公司名单可见第四部分的排行榜。

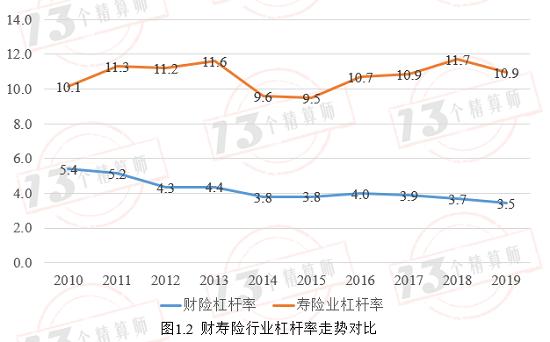

图1.2给出了2010-2019年财寿险业杠杆率的对比状况

2019年财险业杠杆率为3.5,低于寿险行业近3倍。 从趋势来看,财险行业杠杆率在持续下降,已经由2010年的5.4持续下降到2019年的3.5,而寿险行业杠杆率基本保持稳定。

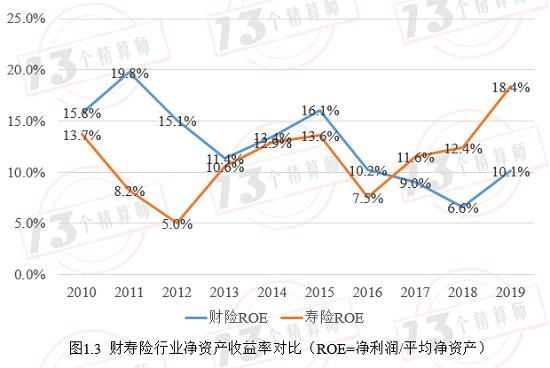

图1.3给出了2010-2019年财寿险业ROE的对比状况

2019年财险业ROE为10.1%,而寿险业ROE为18.4%。 不难看出,财寿险行业ROE走势略有差异,自2017年以来财险行业ROE开始低于寿险业,且差异呈现拉大趋势。

2

财险行业不同类型公司

杠杆率和ROE

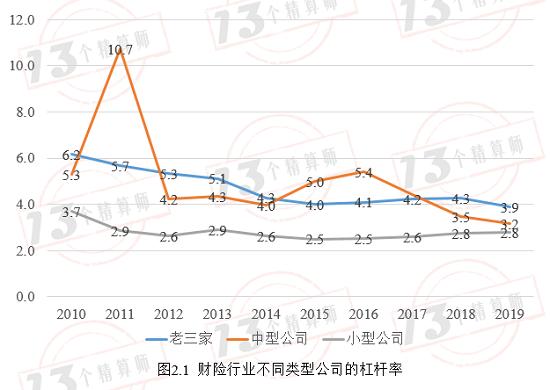

图2.1给出了2010-2019年财险行业不同类型公司的杠杆率

2019年老三家杠杆率3.9;中型财险公司的杠杆率为3.2,小型财险公司的杠杆率是最低的仅为2.8。

各种类型公司杠杆率均呈现出下降趋势。

需要注意的是,2011年中型公司杠杆率奇高,主要是受到中华联合净资产为负的影响,如果剔除该公司,2011年中型公司杠杆率为5.5。

图2.1给出了2010-2019年财险行业不同类型公司的ROE

与杠杆率排序类似,2019年老三家ROE为18.5%,是最高的;中型财险公司的ROE为1.2%,居中;小型财险公司的ROE是最低的仅为0.8%。 类似于寿险杠杆率的分析,接下来我们将从公司经营数据中寻找财险行业最优杠杆率。

3

财险行业最优杠杆率

我们使用近十年共524个样本点数据,研究财险公司杠杆率对ROE的实证影响。 从图3.1中,我们发现杠杆率对ROE具有倒“U”型的非线性影响。根据抛物线的性质,我们可以计算出最优的杠杆率为 0.03042/(2*0.0032697)=4.6。

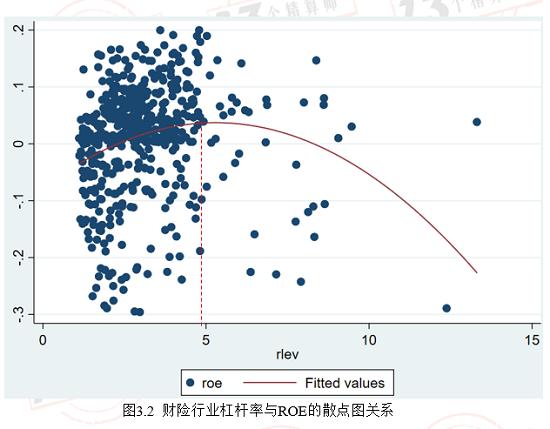

图3.2给出了杠杆率与ROE的散点图及拟合曲线,可以很清楚地看到,当杠杆率低于4.6时,杠杆率与ROE正相关;而当杠杆率高于4.6时,杠杆率与ROE又是负相关。实证角度,我们可以将其理解为随着杠杆率增加,对公司ROE的影响先是正的,后是负的。

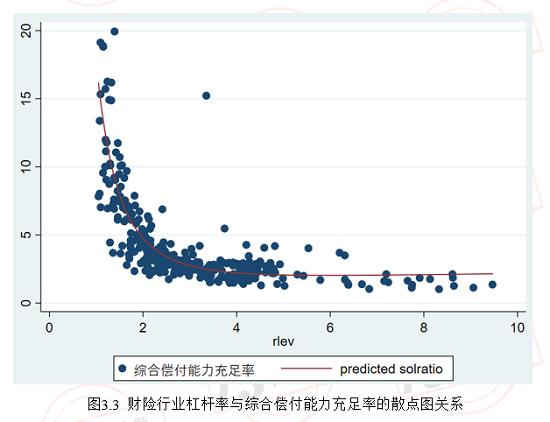

杠杆率为什么对ROE的影响呈现出倒“U”型呢? 一般性共识,杠杆率的确可以提高公司ROE,发挥杠杆撬动收益的作用。 但随着杠杆率的持续提高,公司经营中蕴含的潜在风险也在逐渐累积,势必会对公司健康持续发展产生不利影响。 财险公司的偿付能力充足率可以衡量公司蕴含的风险水平。偿付能力充足率越高,则表明公司经营风险越小。

图3.3给出了杠杆率与偿付能力充足率的散点图关系。不难发现,两者之间存在显著负相关性。

4

财险公司杠杆率排行榜

表1给出了近五年财险公司的杠杆率排行榜

正如前文所论述的,我们并非希望杠杆率越高越好,但总需要给出一个排列标准,由大到小仅是为了阅读方便。

2019年安心财险的杠杆率是最高的,达到了12.4;而杠杆率最低的财险公司是诚泰财产,杠杆率仅为1.2。

此外,平安产险杠杆率为4.5,居第13位;太保财险的杠杆率为4.1,居18位;人保财险的杠杆率为3.5,居第30位。

从统计结果看,老三家中的平安财险、中型公司当中的太平财险、阳光财险;小型公司当中的永诚财险、现代财险、京东安联等

目前的杠杆率水平都已经在最优杠杆率附近了!

021-61406392

021-61406392