星石投资杨玲:从资金面的角度看,为什么说这次会是长牛慢牛

摘要 短期来看,国内外流动性维持在相对宽松状态,是权益市场成交规模迅速扩大的基础;资金面的宽松,也是本轮市场上涨的重要原因。中长期来看,如果从资金面的角度分析,这次会是长牛、慢牛而不会是疯牛、快牛。

星石投资杨玲:从资金面的角度看,为什么说这次会是长牛慢牛,不是疯牛快牛?

伴随着市场行情回暖,沪深两市成交金额已经连续6个交易日突破万亿:截至7月9日,7月前七个交易日日均成交金额超过1.30万亿,远超6月份沪深两市的日均成交7001亿,受到资本市场参与者的广泛关注。

我们认为,短期来看,国内外流动性维持在相对宽松状态,是权益市场成交规模迅速扩大的基础;资金面的宽松,也是本轮市场上涨的重要原因。

中长期来看,如果从资金面的角度分析,这次会是长牛、慢牛而不会是疯牛、快牛。

(1)需求端:和2015年杠杆资金大量入市不同,此次增量资金主要来自于公募、私募、保险等中长期资金,资金入市的节奏相对缓和,而且,各类长期资金可能在接下来的几年当中持续汇入。

(2)供给端:注册制将极大地改变股市的生态,当然也会影响资金配置权益资产的方式:即抱团优质公司+更多地通过机构产业市场,也是构建资本市场长牛、慢牛的重要基础。

一、资金面的宽松,是本轮市场上涨的重要原因

总体来看,国内外流动性维持相对宽松状态,是权益市场成交规模迅速扩大的基础。

国内方面,经过前期货币政策宽松,市场流动性仍然处于相对宽松的阶段,特别是6月底央行下调再贷款、再贴现利率缓解市场对于货币紧缩的担忧。虽然近期货币市场利率有所上行,但是整体来看仍然处在相对较低的水平,显示国内市场流动性仍然维持在相对宽松的水平。除此之外,国常会允许地方政府专项债补充中小银行资本金,利好银行扩张信用。

图:SHIBOR仍然处于底部区域,显示流动性仍然相对宽松

数据来源:Wind、星石投资

数据来源:Wind、星石投资

海外方面,前期为了应对疫情和流动性的冲击,以美联储为代表的海外央行进行了前所未有的流动性宽松,随着流动性危机缓解,2020Q2以来美元指数震荡走弱,全球流动性向好的预期推动全球股市走强,特别是中国作为全球疫情最先得到控制、最早复工复产的国家,受到海外资金的重点关注。

当然,成交金额大幅增加,一方面来自于市场情绪回暖导致的换手率提升;另一方面,增量资金也在加速入市。具体来看,我们认为当前增量资金主要来自于三个方面:

第一、伴随着市场回暖,个人投资者加速入市。从个人投资者角度,其增量资金主要来自三个方面:①市场行情回暖,吸引了大量新的个人投资者进入市场。根据统计,7月以来券商开户数明显提升,按照统计,部分头部券商日均开户数相比平时增幅甚至超过80%;②股债跷跷板效应明显,特别是部分受《资管新规》约束的净值型理财产品,净值出现了明显的回撤,受1-4月份债券牛市吸引而入场投资债基的人群,投资收益出现了明显的亏损,这导致原本持有公募债基的投资者抛售债基,转向权益资产。③杠杆资金加速入市,7月份7个交易日以来,融资融券余额增加超过1300亿。

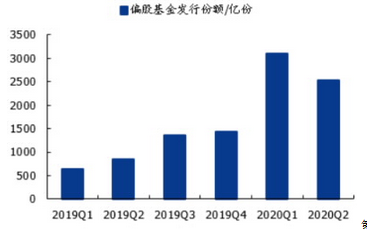

第二、以公募基金为代表的国内投资机构产品发行加速,如偏股型公募基金上半年发行份额已经超过2019年全年。截至6月30日,偏股型(股票型+偏股混合型)公募基金发行规模已经达到5621亿份,超过2019年全年的4273亿份,为权益市场贡献了可观的增量资金。而且,从存量上看,今年前5个月偏股型公募基金份额净增加4100亿份,与新发行规模4456亿份相差无几,说明“赎旧买新”的情况并不明显。

数据来源:Wind、国盛证券

数据来源:Wind、国盛证券

第三、外资持续流入,在提振市场情绪的同时,也带来了可观的增量资金。按照统计,6月以来北向资金流入总额已经超过1070亿元,特别是7月份以来仅仅5个交易日,北向资金净流入总额已经接近630亿。

二、从资金面的角度分析,这次会是长牛、慢牛而不会是疯牛、快牛

首先,从需求端来看,2015年有很多存量资金以加杠杆的形式进入市场,比如通过场外配资平台,部分资金的杠杆甚至能放大到10倍。大量杠杆资金的汇入,市场短期可能会快速上涨;但是风险也被迅速放大,只要市场有所波动,就可能出现连环踩踏。这也是2015年下半年市场恐慌性下跌的重要原因。

而这一次,增量资金更多的是来自于各类长期资金,比如公募基金、私募基金、外资以及银行理财等,杠杆资金被严格限制。而且,和2015年大量的杠杆资金一次性涌入不同,这次资金入市的节奏也相对比较缓和,各类长期资金可能在接下来的几年当中持续汇入。如果我们根据不同的机构类型进行简单地测算(其中公募、险资、社保的测算部分参考来源于国盛证券的研究报告),预计今年至少还有万亿级别的增量资金仍然在路上:

(1)公募基金:2020年上半年,市场宽幅震荡+结构性行情极致演绎,基金相对股票对散户的吸引力更大,“股民”变“基民”的趋势明显。2020年上半年新发行公募基金规模已经超过2019年全年,如果下半年保持基金发行节奏不变,全年偏股型基金增量有望超过万亿。

(2)保险资金:截至2020年5月,险资运用余额达到19.7万亿,相比去年同期增速约为15.8%;如果下半年保持这个增速不变,2020年险资运用余额有望达到21.5万亿。其中,2020年一季度险资直接投资股票的比例为7.95%,股票+基金的比例为13.25%,假设下半年保持不变,预计全年保险资金投入权益市场的增量资金约为2000-3000亿元。

(3)银行理财子公司:目前,银行理财产品配置权益资产的比例较低,特别是国有大行。债券步入熊市,银行理财配置权益资产的需求增加,如果银行理财配置权益资产的比例从当前的2%左右增加到5%,按照当前银行理财产品存续规模约为26.8万亿,有望带来将近万亿的增量资金。

(4)社保资金、养老金、企业年金:根据测算,2020年末全国社保基金资产规模有望达到3.0万亿,相比2019年增加了4000亿,假设社保基金投资股票的比例保持当前的20%左右不变,社保资金有望带来约800亿的增量资金。如果加上养老金、企业年金等,全国社会保障体系全年的增量资金有望达到千亿级别。

(5)外资:根据统计,今年上半年北向资金净流入1181.5亿元,基本与过去几年持平。全年来看,虽然今年国际指数扩容步伐有所放缓,但是考虑到外资配置A股的比例仍然较低,全年外资净流入仍有望维持在2000-3000亿元的水平。

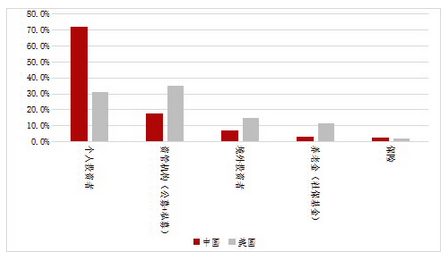

如果从中长期来看,虽然近年来我国资本市场投资者结构有所改善,但是相比海外发达资本市场而言,A股个人投资者所占的比重仍然较高,未来机构投资者的比重有望进一步增加。而且,近年来以公募基金为代表的机构投资者产品收益远高于散户,机构投资者的产品对于个人投资者的吸引力也明显增加。因此,可以预计会有越来越多的中长期资金进入A股,机构化将是确定性的趋势。

图:中美资本市场投资者结构对比(剔除产业资本)

数据来源:Wind、星石投资

数据来源:Wind、星石投资

除此之外,从供给端来看,注册制也将极大地改变股市的生态,制度变革也将极大地影响资金配置权益资产的方式,为构建长牛、慢牛提供重要基础。

对于企业来说,注册制之下上市更加容易,未来上市公司的供给将会增加,好公司会受到越来越多的追捧,质地较差的公司会越来越被资金边缘化。相比以往牛市炒题材、炒概念,而忽视企业本身的质地有很大的区别。

而对于投资者来说,注册制改革之后,涨跌幅限制也相应地被放大,也就意味着未来股价的波动可能会更大。而且,注册制下的IPO扩容和更加严格的退市制度使得投资成为一件更加专业的事,未来散户通过基金等参与市场的需求可能进一步增加,未来机构投资者的占比可能会进一步提升。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

021-61406392

021-61406392