利安人寿乱象丛生:股东流水"坐主" 百亿保费难助甩脱亏损

摘要 利安人寿自2011年成立以来,各股东方一直围绕第一大股东明争暗斗,而这背后都有自己的心思--关联交易。不过随着国资系股权的进一步集中,话语权的提升,利安人寿经营方面或许会更加合规。值得注意的是,利安人寿在保费高速增长之际,不仅利润承压,连偿付能力也开始“吃紧”,下一步利安人寿或许应该思考如何在规模和

利安人寿自2011年成立以来,各股东方一直围绕第一大股东明争暗斗,而这背后都有自己的心思--关联交易。不过随着国资系股权的进一步集中,话语权的提升,利安人寿经营方面或许会更加合规。值得注意的是,利安人寿在保费高速增长之际,不仅利润承压,连偿付能力也开始“吃紧”,下一步利安人寿或许应该思考如何在规模和质量上进行抉择。

近日,利安人寿披露2季度偿付能力报告。数据显示,公司保险业务收入为24.32亿元,净利润1242.72万元,上半年其保费收入合计为111.43亿元,净亏损为1.44亿元。

在业绩不如意的情况下,利安人寿仍频遭监管惩罚。7月23日,利安人寿因提供虚假报告报表被银保监会罚款30万元;新渠道部副总经理汤伟被警告并罚款5万元。

事实上,在6月19日,利安人寿盐城分公司因存在伪造投保人客户信息、给予投保人保险合同约定以外的利益被监管部门合计处罚63万元。两次被罚相隔仅一个月左右,而频繁的遭受监管处罚也折射出利安人寿经营管理方面的缺失。

值得注意的是,利安人寿自成立以来,由于一直没有实控人,股东方的争斗一直“暗潮涌动”。

不过随着股权向国资系进一步集中,国资系的话语权正在逐渐增加。

据悉,目前利安人寿正在推进新一轮的董事会换届,前三大股东江苏国际信托、柏霖资管、雨润控股分别派任两位董事;董事长候选人由江苏国际信托推荐,总裁候选人由柏霖资管牵头其他股东会商推荐。

铁打的营盘,流水的大股东

利安人寿成立于2011年7月,由江苏国际信托、江苏凤凰出版传媒(601999,诊股)集团等5家国有大型企业和雨润控股、远东控股等4家民营企业联合发起设立,其中雨润控股持股20%,为最大股东。

2015年,利安人寿拟增资5亿元。作为发起股东,雨润控股为保住第一大股东的话语权于2015年出资1.41亿元参与了增资计划。

2016年3月,利安人寿增资13.3亿元,注册资本由33.9亿元跃至47.21亿元,获监管部门批复,柏霖资管参与增资,获得利安人寿5.52%的股权。

此外,柏霖资管与2016年4、5月分别受让远东集团和红豆集团持有的利安人寿3.85亿和2.23亿股股份。彼时,柏霖资管以18.40%的持股比例快速成为利安人寿第二大股东,离第一大股东仅一步之遥。

柏霖资管与雨润控股的第一大股东之争转机出现在2018年1月,银保监会因雨润控股在增资申请中违规代持股份撤销雨润控股增资入股的许可。减资后,柏霖资管以18.96%持股比例跻身利安人寿第一大股东,雨润集团以17.82%的持股比例降至第二大股东。

不过,螳螂捕蝉黄雀在后,柏霖资管的第一大股东之位仅延续了数月便被江苏国际信托截胡。

2018年7月,江苏国际信托出资23.75亿元受让苏汇资管、凤凰出版传媒、紫金投资所持利安人寿1.5亿股、1.62亿股、2.19亿股,共约5.31亿股,占利安人寿总股本的11.6%。持股比例升至22.79%,取代柏霖资管成为利安人寿第一大股东。

2019年6月,江苏苏汇资产管理有限公司向旗下控股子公司汇鸿集团(600981,诊股)转让1亿股利安人寿股份,汇鸿集团持有利安人寿的股权比例将从2.23%上升至4.41%,持股数量将从约1.02亿股增加至约2.02亿股。

股份转让完成后,利安人寿国有股东持股比例合计50.82%,民营股东持股比例合计49.18%。股权进一步集中到江苏国际信托和汇鸿集团手中,提升了江苏省国资系在利安人寿股东中的地位。

二季度偿付报告

股东方各怀心思,利安人寿沦为关联交易方

在股权变动的同时,利安人寿与股东方进行了多起重大关联交易,其中有4起投资雨润控股的信托计划,涉及金额达10亿元。

包括2013年9月2亿元投资华润信托·鼎盛57号雨润农产品(000061,诊股)(8.360, -0.10, -1.18%)集团信托贷款项目资金信托计划、2014年4月2亿元投资上海信托雨润控股2号信托贷款集合资金信托计划、2014年5月4亿元投资江苏雨润肉类产业集团有限公司贷款集合信托计划、2015年1月的长安信托·雨润控股集团流动资金贷款集合资金信托计划。

2017年10月,利安人寿收到保监会监管函,直至投资关联方的信托项目完全收回本息之日止,禁止直接或间接与关联方开展下列交易,并要求立即实施整改有效防范关联交易风险。

2018年7月,江苏国际信托上位,取代柏霖资管成为利安人寿第一大股东。原先禁止的关联交易再次“死灰复燃”。

2018年10月29日,利安人寿董事会通过投资江苏信托·鼎信十期(南京空港)集合资金信托计划,交易金额为1.2亿元,融资人是南京空港枢纽经济区投资发展有限公司。

2019年3月22日,利安人寿董事会通过投资江苏信托·鼎信十六期(淮安淮阴)集合资金信托计划,交易金额为1.5亿元,融资人是淮安市淮阴区城市资产经营有限公司(以下简称“淮安淮阴”)。

此前,江苏国际信托也与利安人寿有高达4.5亿元的关联交易,大部分流向房地产开发项目,分别是“江苏沿海开发(连云港(601008,诊股)二期)集合资金信托计划”、“江苏城镇保障房建设——泗洪保障房项目集合资金信托计划”、“江苏信托·南京江宁贷款项目集合资金信托计划”、“江苏信托·江苏县域发展五期(泰兴)集合资金信托计划”、“江苏城镇化建设(十二期)·海安集合资金信托计划”、“江苏城镇化建设(三十七期)·江阴市集合资金信托计划”。

利安人寿偿付能力下滑,增资或是下一步重点

作为地方险企,成立十年的利安人寿,其实已过了“七亏八盈”的时段。但在保费不断增长的之际,利安人寿的利润始终不如人意。

年报显示,2013-2019年,利安人寿保费收入分别为16亿、51亿、67亿、114亿、86亿、111亿、131亿。净利润分别为-1.65亿元、0.08亿元、-1.43亿元、-3.62亿元、-1.30亿元、0.87亿元和1.81亿元。

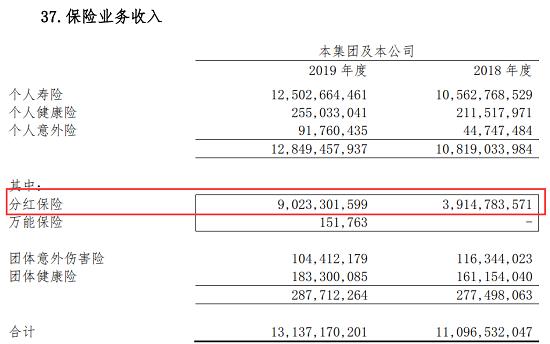

但在保费高增长的同时,分红险占据半壁江山,公司2019年131亿保费中90亿属于分红险,其中超过90亿属于银保渠道。分红险现金价值高,但是价值率低,同理,银保渠道适合卖分红险,这或许是利安人寿增收不增利的原因之一。

2019年年报

值得注意的是,利安人寿2018年、2019年刚扭亏为盈,到了2020年第一季度再次亏损1.57亿元。此外,一季度末利安人寿的综合偿付能力充足率为145%,较上季度末176%大幅下滑31%。

二季度偿付报告显示,保费收入24亿,一季度87亿,保费规模达111亿,而在保费规模高速增长之际,仍旧录得1.45的亏损,且二季度偿付能力再次下滑至145%。

如此看来,利安人寿下一步要么放缓增速以保证偿付能力,要么继续保持增速通过增资解决偿付能力的问题。这或许才是未来各位股东需要考虑的问题。

021-61406392

021-61406392