成长还是价值?股市在历史重要转折关头的反应

摘要 我们经常听说这么一句话:赚了指数亏了钱。的确,牛市中不赚钱的另一个因素是押不中市场风格。因此,对市场风格的判断也是重要的,但正如对指数本身的空间、时间预测一样,对于风格周期的把握也是困难重重。我们仍只能从历史出发,去寻找一些线索。首先看一下当前身处何处?上图是一张上证50与中证500指数从2007年

我们经常听说这么一句话:赚了指数亏了钱。

的确,牛市中不赚钱的另一个因素是押不中市场风格。

因此,对市场风格的判断也是重要的,但正如对指数本身的空间、时间预测一样,对于风格周期的把握也是困难重重。我们仍只能从历史出发,去寻找一些线索。

首先看一下当前身处何处?

上图是一张上证50与中证500指数从2007年1月起至今的月度指数复合图,用上证50刻画价值风格,中证500刻画成长风格,时间起点2007年1月是中证500指数开始首次出现PE(TTM)数值的起始月。这样我们可以在完全一致的框架下对价值风格与成长风格进行对比。先看牛熊转换角度。

归纳一下其中的规律:

全周期指数对比中证500长期跑赢上证50,总计163个月的交易时段,中证500有161个月跑赢上证50;

中证500的波动幅度显著大于上证50,因此成长风格会涨过头,也会跌过头;

从2007年1月到2018年12月(由于未确定本轮高点,只能暂时推定为上轮低点,下同)总计144个月中,发生的了三轮牛熊循环,上证50大波段上升期分别为10个月,9个月,15个月,共计34个月,占三轮总周期23.61%;

中证500大波段上升期分别为9个月,25个月,30个月,共计54个月,占三轮总周期37.5%。

这说明了市场牛短熊长的总体特征,同时也说明在上升波段中成长风格占有明显的优势。

除了指数本身以外,我们还需要考察中证500与上证50比值关系,采用两种方法:

指数对比与指数PE(TTM)对比。

这两个比值指标是刻画风格切换的,比值的高点意味着成长风格发挥到顶点,价值风格即将到来;比值的低点则意味着价值风格演绎到极致,成长风格曙光初现。

价值与成长风格切换如同牛熊转换一样总是交替出现;

两种风格的指数走势与指数对比以及PE对比的走势大体是重合的,但周期上并不完全一致,在顶部发生时间基本都重合,在底部存在错位现象;

从指数对比看,从2007年1月到2019年10月总计154个月中,三轮牛熊循环里代表成长风格的指数对比上升共计64个月,占风格总周期的41.56%,价值风格90个月,占比58.44%;

从PE对比看,从2007年1月到2019年1月总计145个月中,三轮牛熊循环里代表成长风格的PE对比上升共计74个月,占风格总周期的51.03%,价值风格71个月,占比48.97%;

特别要指出一点,2015年以后价值风格的延长与北上资金长期入驻的现象是同时期发生的。

第三个层面是净利润的宏观累加观察。

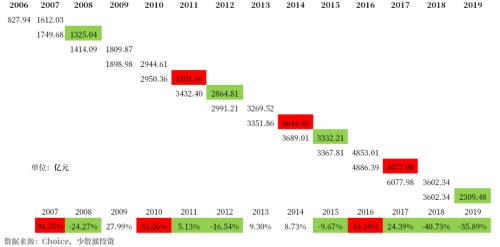

我们知道,股票价格总是依据未来盈利的预期方向进行波动,在时间序列上,价格波动在前,盈利证实或证伪在后。那么在宏观层面,整个市场是否也是如此运行呢?

为了证明这个问题,笔者对中小市值公司的盈利数据进行一些处理,再结合中证500指数年线来证明这个问题。

首先,我们选取全市场样本,剔除了当前总市值达到200亿元以上的品种(沪深300指数样本中的最小总市值大致在200亿元),以此粗略的划分来代表中小市值的样本;

其次,为了排除新股上市的影响,我们用从前向后的方式,只比较历史两年之间的净利润总和变化。

比如2006年,公布业绩的中小企业为1459家,净利润合计827.94亿元。2007年,我们也同等记录这1459家企业的净利润合计为1612.03亿元;

而2007年与2008年比较中,比较的是2007年有业绩记录的1762家企业,净利润合计为1749.68亿元,我们也同等记录这1762家企业的净利润合计为1325.04亿元,以此类推。

最后,我们将每个两年之间的净利润总和相对变化率放在表格的最后一行,并附上中证500指数的年线图。

正如巴顿.比格斯所说的:

股市在历史重要的转折关头则能显示出惊人的本能反应。

基本上净利润超预期增长的年份,中证500指数都有不错的表现,而净利润增长低于预期或者负增长的年份,中证500指数都表现不太好。

以2015年为例,虽是年阳线,但经历过上影线的人都知道当年的杀跌如何惨烈,后验的净利润负增长则证明了市场本能反应的正确方向。虽说预测徒劳无益,但市场就是能用资金投票的方式大致精准地先行反映市场总体的盈利变化,这的确神奇。

有了上述观察,就能用极值反转来判定本轮市场风格。

注意到2017年以后,中小市值净利润总和已经连续两年大幅负增长,从净利润总和的绝对数2309.48亿元来看,这是一个低基数,也是过去纵向十年的最低数。

在基本面上,笔者认为最近一轮净利润收缩与2015年底开始的供给侧改革有关,当然做减法比较痛苦,市场阻力比较大,所以净利润总和的大幅下滑延后发生在2018年。

而当前倡导的是放水养鱼,一张一弛之间达成产业转移的目标,市场流动性充足,企业信贷环境友好,财税政策减负,做加法在市场中是不会遭遇阻力的,因此能收到立竿见影的效果。

两者叠加,笔者认为:

2020年度中小企业净利润总和大概率会实现反转。在股市中,牛市大概率会延续,时间上应可以先到2021年4月底(对应2020年年报披露时点)。

若牛市成立,成长风格弹性会大一些。

但这仅仅是第一层思维的考虑,我们还需要用第二层思维去考虑问题。

投资是一项马拉松长跑,最终比拼的是长期的绝对收益率。从长期历史来看,行业内拔尖业绩更多是由价值风格带来,稳定获利的确定性也远远比一种短期爆发的可能性重要的多。

当市场追逐成长风格的时候,成长股的风险就会不断快速累积,相反价值股的性价比优势就会体现出来。并且每个大波段牛市中,成长价值也是多轮不停切换,因此,对价值股“咬定青山不放松”才是全时段的比较优势策略。

最后,还是要提醒:

以历史静态的客观数据作为依据的推导始终会遭遇未来动态博弈下不确定性的严峻挑战,因此任何主观判断都仅仅是一种发生概率大小不等的可能性而已,研究也是需要与时俱进的。

021-61406392

021-61406392