逐条解读《关于实施车险综合改革的指导意见(征求意见稿)》

摘要 车险综改在即,你怎么看?7月初,银保监会就《车险综合改革》向社会公开征求意见~此次,车险综改方案,不仅下调了商车险附加费用率,还将三者限额提至千万,并要求降低保费等指标的考核权重!一时之间,引起了社会广泛关注!今天跟“13精”一起,逐条看下车险综改的影响吧!01改革目标清晰明确“保护消费者权益”为人

车险综改在即,你怎么看?

7月初,银保监会就《车险综合改革》向社会公开征求意见~

此次,车险综改方案,不仅下调了商车险附加费用率,还将三者限额提至千万,并要求降低保费等指标的考核权重!

一时之间,引起了社会广泛关注!

今天跟“13精”一起,逐条看下车险综改的影响吧!

01

改革目标清晰明确

“保护消费者权益”

为人民谋幸福!

“13精”解读:

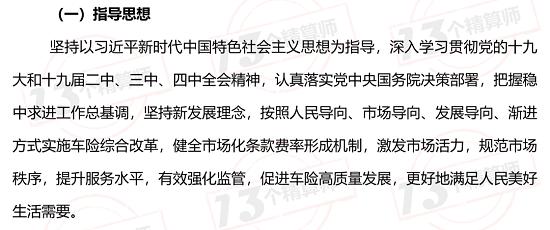

车险综改的指导思想说的很明确,就是以习近平新时代中国特色社会主义思想为指导。坚持和发展中国特色社会主义,就是为人民谋幸福。

所以,这次改革的出发点和落脚点就是“为人民谋幸福。”

“管”与“放”的平衡?

“13精”解读:

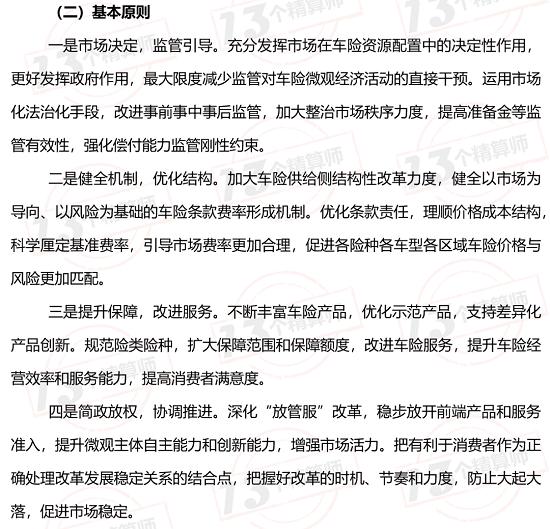

这四个原则都好,都重要。尤其要强调两点:

第一点是,充分发挥市场在车险资源配置中的决定性作用,更好发挥政府作用,最大限度减少监管对车险微观经济活动的直接干预。

第二点是,把握好改革的时机、节奏和力度,防止大起大落,促进市场稳定。

这两点要指导后面的所有措施才行,一旦有冲突或矛盾的地方,可能要回头再看看这两点。

具体到现在,有个市场现象需要重新审视,那就是地方监管的时候对险企的增速要求。

其实,这恰恰可能是对险企经营活动的干预。

我们不能一方面说充分发挥市场在车险资源配置中的决定性作用,最大限度减少监管对车险微观经济活动的直接干预。一方面又……。

如果你觉得哪个险企增速过高,可能有问题,那你就去查,查出问题你可以严惩,但是你不能直接限制哪个公司增速不能超过多少多少,这不是市场化改革!

保护消费者权益!

“13精”解读:

每次改革一定要知道自己想要什么!不能既想要改善成本率结构、又想要维持既定的成本率不增高,还想要一个比较好的保费增速。

详见我们之前的一篇文章,《车险改革进退维谷时想想改革的初心,不要陷入“不可能三角”陷阱》。

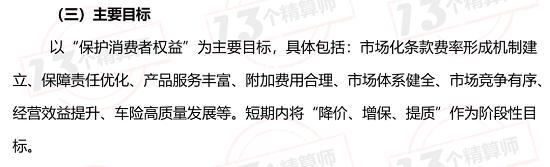

这次综合改革没有拘泥于各种“想要”。非常简单明确的指出,只有一个目标,那就是“保护消费者权益”。

其实,从法理上讲,《保险法》赋予监管的职能和定位只有两个,“保护消费者”和“维持市场秩序”。

监管不是全国保险的“总公司”,以此角度而言,此次改革的目标是恰当的。

02

交强险浮动系数下限降低

行业的承受能力?

维持财损2000元的意义,或许不大!

“13精”解读:

提高死亡伤残和医疗费用的赔偿限额是非常有意义的!但是,仍然维持财损2000元的意义其实不大。

我们在之前的一篇文章《赔付率取决于出险率还是案均赔款?——中美车险比较研究 (8月第4周总第37次,“13精”数据库更新公告)》提到过,一个好的保险机制并不是设计成高频低损的,车险的所谓的高频低损也是相对于其他险类而言的。

好的保险机制往往都是保护低频高损的风险事故。低损对于社会而言,个体往往可以承受,而保险的真正价值在于高损不可承受时的“雪中送炭”。

与美国和澳洲相比,我们的出险率比他们高,案均赔款比他们低,而这恰恰都是我们需要改革的方向。

当然,这可能也不是银保监会一个部门能说了算的事儿,他们可能也有苦衷。

另外,保险公司对于低损事故的高频处理,往往也会大幅提高履行社会职能的行业成本。这也是为什么在条款开发中设计合理免赔的重要性。

从这个意义上而言,中国下一步车险改革的产品设计和费率自由化道路上似乎还有很多工作要做,比如在扩大人伤和医疗费用赔偿限额的同时,删掉象征意义的较低赔偿限额的财损。

下调浮动系数,要考虑行业承受能力

“13精”解读:

首先,我们理解这也是让利优质客户的一种比较好的简单可行的方法。

需要提醒的是,这个可能需要根据历史的数据进行回溯测算,如果回溯测算赔付率达到70%左右(与商车改革目标赔付率看齐),则应该是可行的。

如果回溯测算结果的赔付率特别高,可能也需要考虑行业的承受能力。

03

拓展和优化商车险保障服务

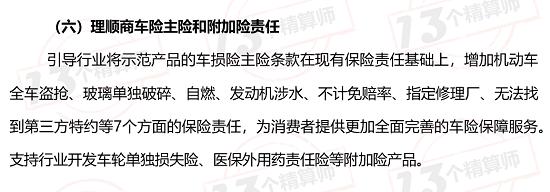

条款简单一点,出了事尽量都赔!

“13精”解读:

这是非常好的想法。

“条款简单一点,出了事尽量都赔”,这种话一直是老百姓(603883,诊股)的心声。不要总是一出事故的时候说,对不起,您没投保什么什么附加险。

删除免赔率,会不会增加道德风险?

“13精”解读:

免责条款和事故责任免赔率,其实很大程度上是消费者和保险公司的一个风险共担机制,有利于鼓励被保险人安全驾驶并采取相应的安全防护措施,也有利于保险公司的风险管理和控制。

如果删除了事故责任免赔率,会不会增加道德风险?

所以,我们建议,免责条款和事故责任免赔率这些并不能完全从减少理赔争议的角度进行删除。

提高三者险责任限额,是现实的需求!

“13精”解读:

根据目前行业实际投保的情况,以及目前全国人伤赔偿标准的提高,提高三者险责任限额是现实的需求,也是社会发展的需要。

另外,理论上好的保险机制,是应付中频中损和低频高损,造成个体难以承受的较大伤害和损失。

以此论,提高“商三”保额是好的!而之前一直备受争论的航延险并不是好的保险产品。

规范代送检等,增值服务!

“13精”解读:

“代送检、道路救援、安全检测”这些通常是公司为车险客户提供的增值服务,这些增值服务是非常需要示范条款进行规范的,防止以“增值服务“的名义呈现新的保险乱象。

幸运的是,IFRS17对此也有要求,对于符合保险合同定义,但其主要目的是提供服务以收取固定费用的固定收费服务合同,主体可选择采用IFRS15或IFRS17对其进行核算。

特殊地,当且仅当固定收费合同满足以下条件时,主体应将其排除在IFRS 17的适用范围外,选择IFRS15对其进行核算。

-合同的定价不反映主体对单个客户风险水平的评估

-合同是通过提供服务而不是支付现金来补偿客户

-主体通过合同承担的保险风险主要来自于客户使用服务的次数而不是服务成本的不确定性。

这似乎表明,把这些服务做成保险产品是不合适的,即使做成,其对应的核算收入也是不能记成保费收入的。

但是这不代表增值服务不需要规范,所有的类似这种服务的成本都需要透明且真实的。

联想到现在屡查屡犯的车险市场费用竞争,为什么不让险企公开各种性质费用,发挥偿二代第三支柱作用,让市场约束机制来约束他们呢?

04

商车险条款费率市场化

费用率下降是否放慢并差异化?

纯风险保费测算“常态化”

“13精”解读:

纯风险保费的测算是非常重要的工作,是车险定价的核心部分。

这对中小公司而言,尤其重要。我们认同综合改革方案里面提到的纯风险保费测算的常态化机制。

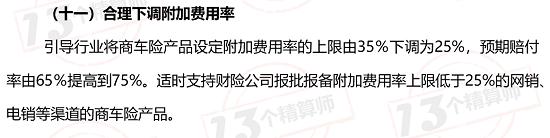

25%的费用率,是否下降过快?

“13精”解读:

改善成本率结构,提高赔付率是本次综改的最重要目标之一。

75%的赔付率在车险历史上并不少见,但是25%的费用率却真的没有见过。可见,监管对当前成本率结构的改革决心。

方向上我们是理解并支持的,只是在节奏上,似乎有点快。

能否将30%附加费用率作为中期目标,25%作为远期目标?

而且最大的问题是,大中小公司存在明显的费用结构差异。

以TOP3为例,固定成本率在6%左右,25%的费用附加,使其用于市场的获取成本可以达到19%。

但是,很多中小公司的固定成本率要达到15%甚至更多,25%的费用附加,使其用于市场的获取成本仅为10%甚至更少。

这可能会造成新的不公平的竞争秩序,这显然与监管之所以存在的另外一个重要目的相悖,即创造和维持公平的市场竞争秩序。

所以,我们认为,25%的费用附加应该是一个行业的长期目标,而且它不应该是对每一个保险公司的具体要求。

中小公司的费用附加比大公司高,这是事实,我们需要实事求是。

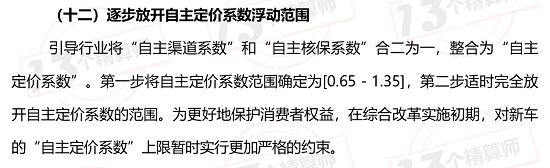

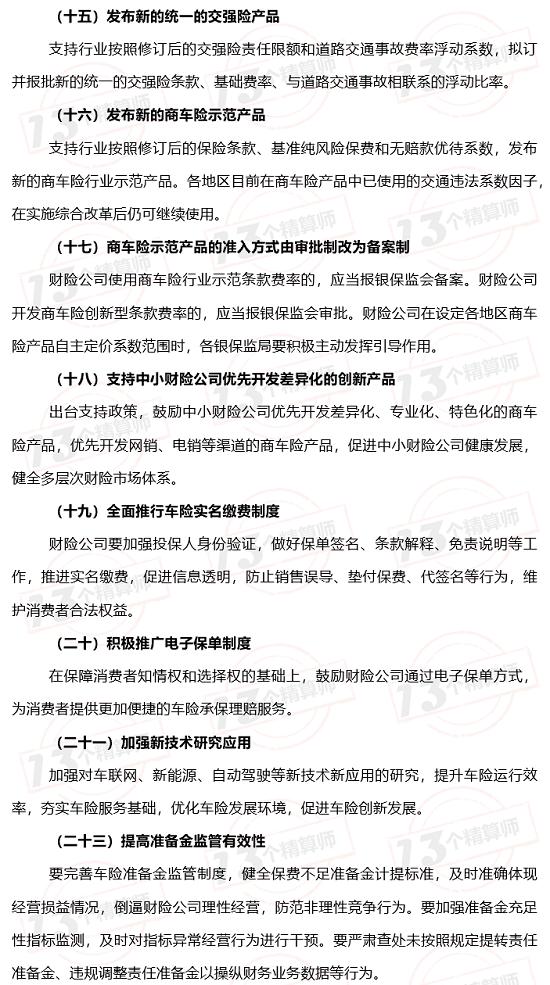

定价范围,比以前要更“宽”!

“13精”解读:

在前些日下发的《示范型商业车险精算规定(征求意见稿)》中,自主定价系数范围为[0.7-1.3],现在又向下扩展了5%,显示出监管的费率自由化决心。

事实上,现在的自主定价系数表面上与之前的两个自主系数(自主渠道和自主核保)相比是收窄了定价范围(之前两个自主系数可以连乘,最低的省份可达到0.4225)。

但是,考虑到纯风险保费的下降,我们估计新的连乘定价范围,应该是比以前要更“宽”的。

对这一条,我们也是无异议的。

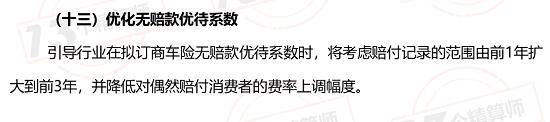

无赔优是非常好的定价补充!

“13精”解读:

无赔优待机制是对车险定价机制的非常好的补充,在理论上它极大地提高了费率厘定的公平性问题。

我们觉得这一条的建议也是恰当的。

05

市场是第一位的!

费用要“真实”~

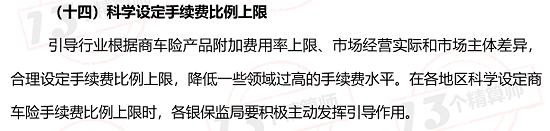

市场费用,必须管住了!

“13精”解读:

车险是同质化非常严重的产品,理论上这类产品往往是充分竞争市场,价格是最主要的竞争手段。

另外,由于保险产品是先收费,后出险,与传统制造业产品不同,侥幸心理,也会造成更低价格的竞争冲动。

价格既然放开了,市场费用就必须要管住了。

有两点需要注意,第一,只管手续费是不行的,业务及管理费用中的销售费用也要管起来;第二,业务财务数据必须真实。

第二点比第一点更重要,所有的车险顽疾皆在于此,此事不解决,车险改革可能就难言成功。

参见《中介处罚再升级:停新业务3年,吊销许可证!上半年罚款近2千万~》

回溯分析机制,需要有两个前提条件!

“13精”解读:

回溯分析机制能够起作用,需要有两个前提条件。

第一,事先报的利润测试允许保险公司实事求是;第二,还是上面那个问题,财务业务数据必须是真实的真实的真实的……。

市场是第一位的!

“13精”解读:

前面提到改革的一个基本原则就是市场决定,监管引导,即市场是第一位的!

既然如此,我们觉得还是不要直接插手企业的管理和考核,这不是市场经济。

企业要做怎样的计划和考核,是企业自己的事情~

最近,我们听说各地监管对保险公司有速度指令,这都是不合适的。

如果你觉得谁家速度快,你怀疑有问题,那你就去查,查出问题就狠狠处罚。但是,你不能直接让人家速度不允许超过多少多少。

我们不能一面说市场化改革,费率自由化,一面又对企业各种干涉。让企业有自主的人力决策权(联想到前一阵子出台的履职回避制度)和经营决策权,这是最起码的市场经济。

更多内容

对于此次改革方案的其他内容,我们认为都是对车险市场很好也很必要的,在这里不一一解读了,大家点击下方原文可以仔细查看。

021-61406392

021-61406392