直播卖保险到底靠不靠谱?这份报告值得一看

摘要 在8月7日举行的中国寿险百人论坛上,由复旦大学中国保险与社会安全研究中心、新快报编写的《保险营销观察报告:保险直播“带货”的现状、风险分析与未来研判》同时发布,其聚焦的正是目前日趋流行的直播形式。

保险公司直播“带货”风潮日渐兴起。

在8月7日举行的中国寿险百人论坛上,由复旦大学中国保险与社会安全研究中心、新快报编写的《保险营销观察报告:保险直播“带货”的现状、风险分析与未来研判》(以下简称《报告》)同时发布,其聚焦的正是目前日趋流行的直播形式。通过探讨保险与直播的融合状况,《报告》旨在帮助保险行业相关主体旨在帮助保险行业相关主体,如监管机构、公司高管、媒体、(新)营销从业者、科研人员、广大消费者等,洞见保险直播的新现象与特征,深入剖析这一新兴营销形式背后的内涵,并提供具有指导性的意见与风险警示。

《报告》发布人——复旦大学风险管理与保险学系主任许闲表示,保险直播带货一定是未来保险行业发展的一个重要的新业态,下一步非常有可能成为传统渠道之外,贡献保费的来源之一。这不仅将对传统的保险代理人提出挑战,也要求保险公司进一步思考怎样赋能代理人。

直播成为保险业后疫情时代新营销模式

今年来,在新冠肺炎疫情和防疫措施的影响下,群体聚集类活动被迫停止。伴随而来的却是网络直播用户规模及使用时长的大幅增长。数据显示,截至2020年3月,网络直播用户规模迅速增长至55982万人,较2019年6月增长了29%,使用率迅速增长至62%,较2019年6月增长了22%。

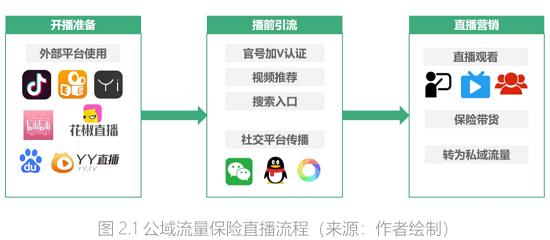

保险直播也不例外。一方面,由于具备大健康相关的特性,保险,尤其是人身险在疫情的背景下本身就得到了较高关注。另一方面,直播形式能更加生动直观地介绍保险产品,有效地改变了传统保险营销中存在的保险产品结构复杂、合同条款晦涩等痛点。因此,在疫情推动下,直播成为保险业后疫情时代的新营销模式之一,从传统的保险机构(保险公司、保险中介等)到新加入的个人网红或初创公司,各类主体纷纷试水入局。

据《报告》梳理,目前主流的保险直播内容,大致可以分为两大类;一类是保险业内人士的内部培训与激励,另一类则是面向保险消费者的线上营销。其中,面向保险业内人士的内部培训与激励主要包括保险高管事业说明会和保险业务直播培训两个类别;面向保险消费者的线上营销可进一步细分为保险产品线上发布会、保险知识讨论增加客户留存和保险方案制定三个类别。而在以上的直播内容分类中,以保险营销为目的的直播占据了主要的份额。

警惕保险直播风险

考虑到直播这种传播力、渗透力极强的营销方式有利于触达海量客户资源,并基于大数据精准定位保险需求,保险机构和保险中介机构目前正积极利用直播平台进行保险展业。但需要注意的是,这种迅速兴起的销售模式也伴随着误导性销售、服务能力不足、信息泄露、保险行业形象受损等风险隐患。

例如,《报告》就指出,相较于一般商品而言,保险产品更为复杂,但保险直播的门槛并不高,几乎人人都可以去当“主播”。

随着保险直播营销的发展丰富,无论讲解保险知识还是推荐保险产品,均存在产出良莠不齐、博眼球等问题,甚至出现一些供需双方信息不对称,就把不合适的产品推荐给客户的情况,容易产生理赔纠纷,导致直播“带货”变成直播“带祸”。其次,网络直播打破了时间和区域限制,而保险机构未必在所有区域都设立了线下服务网点,保险代理人通过直播引流,再将具有购买意向的人群引流到微信中,买卖双方的销售行为实际上并不受平台的审核或控制,打破了保险机构经营区域的限制,也容易使客户投诉和理赔纠纷调解效率降低。此外,鉴于直播平台的天然属性,直播者为吸引流量,不可避免的会采用“标题党”的方式,在互联网上的无限传播,也会加重民众对保险行业的偏见。此外,大量良莠不齐的保险代理人涌入直播平台,加之配套的保险服务落后等情况,都有可能会进一步加剧民众对保险行业的误解,使保险业形象再次遭到破坏。

另外,《报告》还提醒称,由于直播“带货”尚未“合理化”,大多数保险公司都不敢公然在直播间“卖保险”,为了留住直播间观众,提高转化率,保险公司只能借助直播平台的各种营销工具,收集用户的个人信息。考虑到并非所有直播平台都具备提供网络技术支持和辅助服务的资质、技术水平、资金和人力,有的甚至不能维持自身系统的正常运营,如此大量地收集保险客户信息,既加大了客户信息泄露风险,也容易给客户带来被“二次强行销售”的烦恼。

多方合力应对保险直播风险隐患

面对未知的风险隐患,各方又该如何应对?《报告》也提出了一系列建议。

对于监管部门来说,《报告》认为,应该从法律上厘清直播平台业务行为边界,完善通过持牌保险机构间接管理第三方互联网平台监管体系,化解非持牌第三方互联网平台监管的“两难问题”。与此同时,应对新型保险服务传播渠道建立服务标准规范,防范保险机构恶性竞争;加强保险公司直播涉及的产品条款、费率等内容的报备审查。探索建立第三方互联网平台销售产品的监管机制,平衡业务创新与风险监管。另外,为更好保护消费者权益,应当加强直播平台信息数据监管,对直播平台保险展业的行为,运用信息技术手段实施“穿透式”监管,建立风险隔离机制;借鉴国外和其他行业的监管机制,提升科技监管能力。还应强化监管合力,加强与互联网主管部门以及其他金融监管部门的协调,建立第三方互联网平台“黑名单”、失信联合惩戒等制度,推动信息共享和监管联动,打击违法违规行为。

作为平台方,各直播平台在净化网络环境、规范网商行为方面,也有不可推卸的责任。因此,《报告》指出,直播平台应充分利用畅通投诉渠道、设立产品榜单、增加消费警示弹窗等手段,将扰乱市场正常秩序的不法者驱离,及时下架违规视频和违规直播者;合理收取平台费,遏制返佣促销、捆绑消费,避免直播平台沦为保险公司争抢市场份额的工具,促进市场良性竞争、可持续发展;提高网络技术支持和辅助服务的技术水平,维持自身系统的正常运营,提升用户观看体验,加强客户隐私保护,减少信息泄露风险。

而营销主体本身更是需提高直播营销竞争力,强化跨界意识,精细化专业化运营,努力提高转化率和签单数,以最低成本换取最大效果。

图片截自《保险营销观察报告:保险直播“带货”的现状、风险分析与未来研判》

021-61406392

021-61406392