除了贤妻,还有谁能替渣男收拾烂摊子?

摘要 三十而已中许幻山需要配置哪些保险来减轻顾佳的负担。

B sir所发的是半虚构写作故事

它们中的大多数是基于真实保险事件而创作

大家好,我是保镖B sir的助理莱斯利。

热播剧《三十而已》,高开低走,结局被吐槽——最终是传统“女德”,拯救碎了一地的男人。

其中形象碎得最彻底,当属渣男许幻山。

拥有貌美且聪明的妻子顾佳,还有一个可爱的儿子,创业不足10年就住上了上海临江大平层的千万豪宅——剧的开头,许幻山拿着一手好牌。然而,由于现实的压力和诱惑,许幻山还是走了中年危机老剧情——出轨小姑娘林有有,最后工厂意外爆炸,锒铛入狱,身败名裂。

留下妻子顾佳,为他收拾烂摊子。

剧末,顾佳说:“以前的事,都是我替你扛,但这件事,只能你自己面对。”

今天,莱斯利就为大家分析,除了顾佳,还有谁能替许幻山收拾烂摊子?

少给顾佳添负担,许幻山应这样做…

“蓝色烟花是我的梦想,我要在天空中打出海洋来,我拼了命这辈子也要实现,蓝色烟花这是我送给你最好的作品。”许幻山向顾佳喊道。

蓝色烟花是烟花中的“行业圣杯”,不易配制,也不易存放,因为燃点低,需要特别在低温处保存。这是为什么顾佳一早就督促许幻山销毁存货的原因。

然而,在林有有的怂恿下,许幻山打开了心中任性的潘多拉盒子。他没有听从顾佳的话,保留了一部分蓝色烟花存货,并且继续生产蓝色烟花。最终,那批存货因为遇雨水受潮,更容易达到燃点,导致烟花厂爆炸,造成工人两死三伤,许幻山被判坐牢三年。

顾佳卖掉价值千万的豪宅,为许幻山偿债,才让他不至于落入又坐牢又负债的地步。

在莱斯利看来,许幻山但凡少一点时间去“渣”,动动脑筋,这场蓝色烟花带来的意外,也不至于损失那么重。

首先,这场事故最大的赔偿来自有人员伤亡。于刑罚,许幻山作为法人,有安全措施不到位的刑事责任;于经济赔偿,伤亡员工应获得高额理赔金,并且顾佳还需用重金,上门央求涉事家属签署谅解书,才能换来许幻山少被追究一些刑事责任。

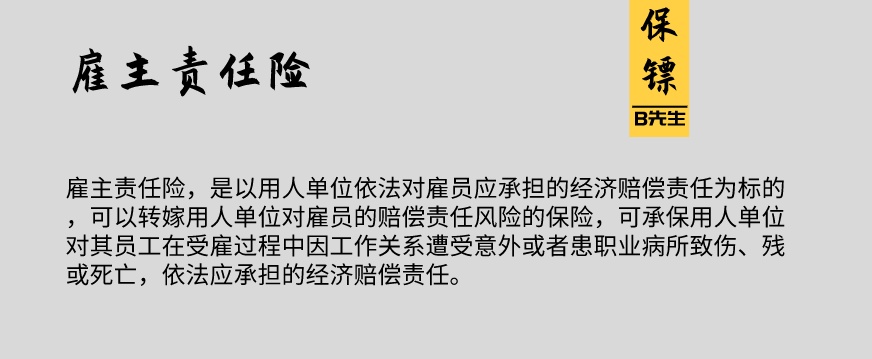

刑罚虽难逃,但为顾佳减少经济负担却力所能及。莱斯利认为,许幻山早该为工厂员工配置“雇主责任险”。

也就是说,这类保险的买家是雇主,保障的对象是员工,保障的目的是减少因意外给员工导致伤害,而给雇主带来经济损失。

放在许幻山的例子上,两位因爆炸去世的员工以及三位受伤的员工,可以获得保险公司的赔偿。这可为焦头烂额的顾佳减少经济负担。

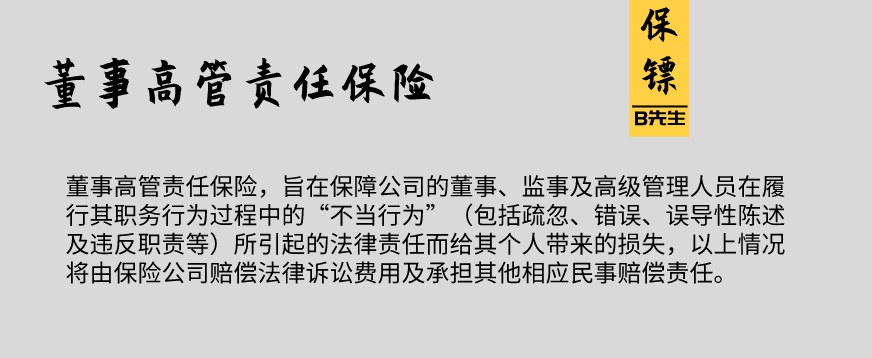

除此以外,许幻山还应为自己和其他高级管理人员配置“董事高管责任保险”。

董事高管责任保险多见于上市公司,配置这份保险是为了减少高级管理人员的失误、疏忽等对股东造成的经济影响。像许幻山旗下的烟花企业,属于中小型私人企业,如果配置董事高管责任险,可能需要满足资产规模、所属行业等条件,例如生物科技、制药、航空、公共设施、能源、海运、矿业等产业更容易获得配置资格。

在今年4月的瑞幸财务造假事件中,董事责任险成为热议。新闻指,瑞幸的首席运营官(COO)及个别员工伪造价值大约22亿元人民币的交易,可能将面临约112亿美元的赔偿。有消息指,瑞幸在赴美上市前投保了董事高管责任保险,国内有八家保险公司以共保体的形式参与了此次承保。这意味着,瑞幸可能不用亲自掏腰包,为COO的不当行为而赔偿。

值得注意的是,董事高管责任保险存在免责范围,不包括因恶意、违背忠诚义务、信息披露中故意的虚假或误导性陈述、违反法律的行为而导致的损失。

这里瑞幸的COO是否符合理赔标准,还不成定论,但是许幻山的案例却可能符合赔偿标准。

保护蓝色烟花,许幻山应买这个…

蓝色烟花,珍贵而难存,一夜之间的爆炸,炸毁了许幻山的梦。

在莱斯利看来,许幻山还不够珍重对蓝色烟花的保存。不然,此处应有为工厂配置的企业财产险和仓库财产险。

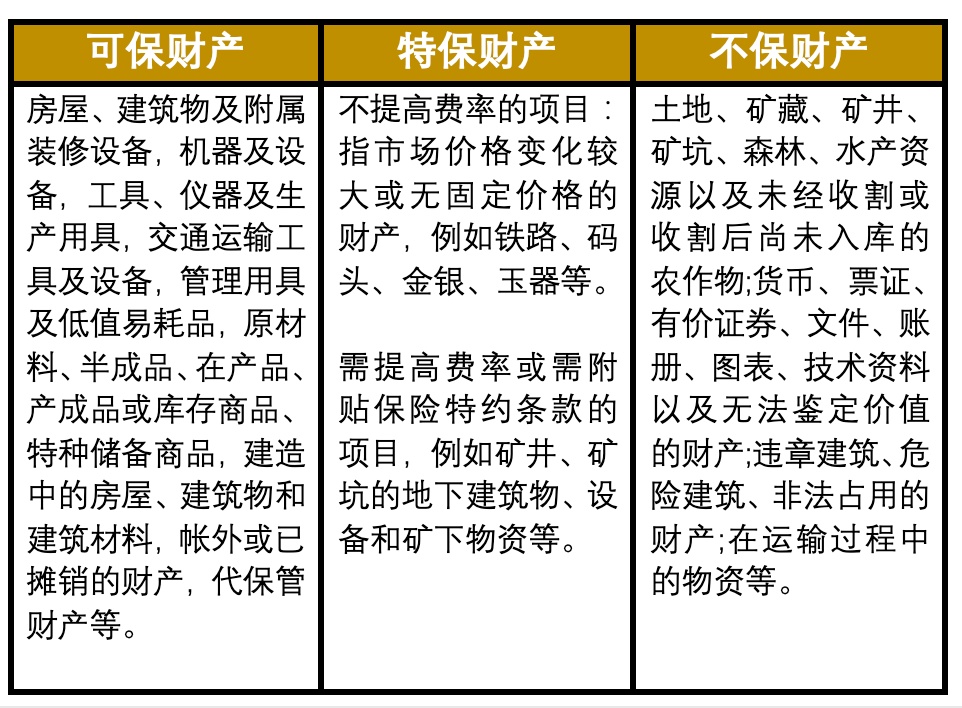

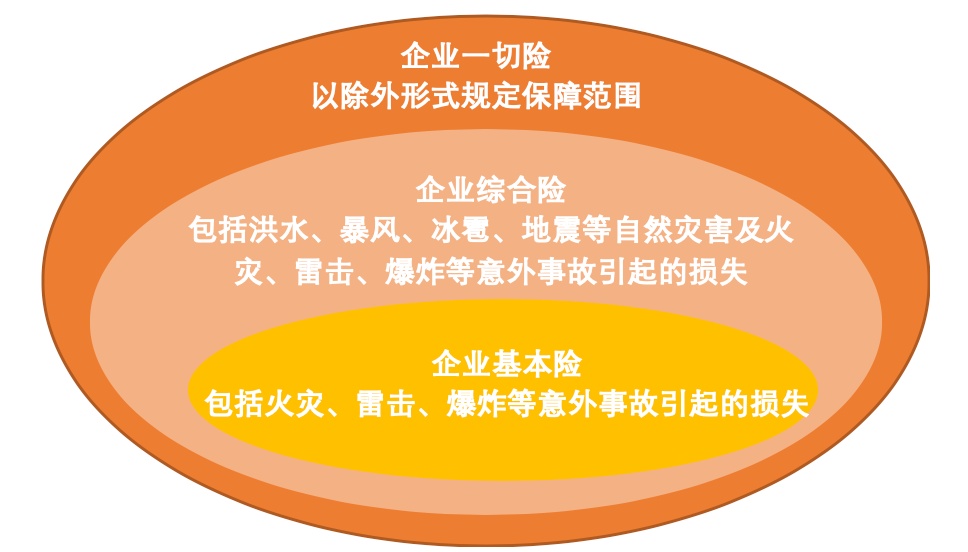

企业财产保险是指,以投保人存放在固定地点的财产和物资作为保险标的的一种保险,保险标的的存放地点相对固定处于相对静止状态。保障的标的范围包括房屋、设备、原材料、产品、财产等。

仓库财产险实际上是企业财产保险的一种,针对仓库范围内的物品进行保障。莱斯利在《洪水丨50年一遇的灾难,他们该怎么挺住?》文章中详细介绍过。

两种保险按照保障范围由小到大分类,可分为基本险、综合险、一切险。

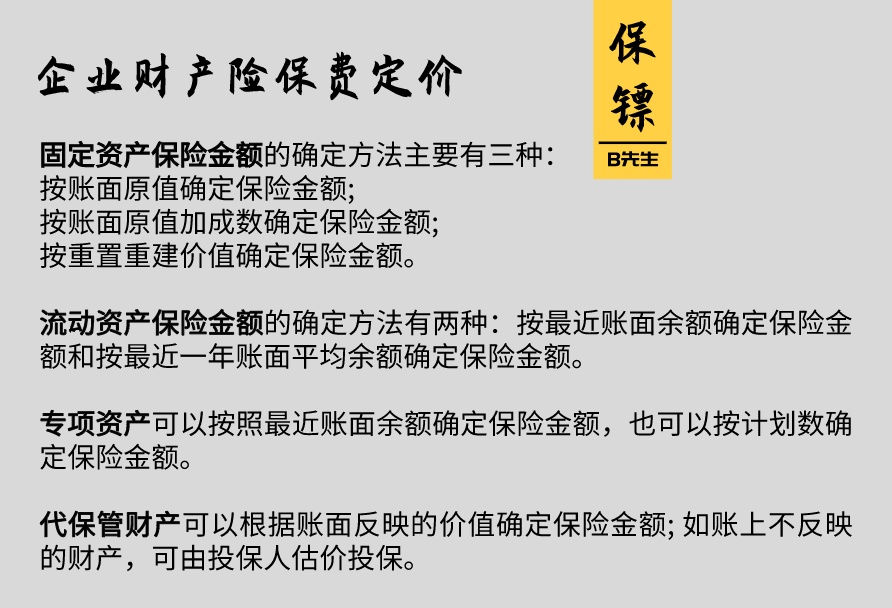

企业财产保险保费的定价,取决于被保险财产的性质。

按照风险越高,保费越贵的原则,许幻山家的烟花厂属于风险较高的级别,保费一定会较高,甚至可能没有资格配置企业财产保险。另外,蓝色烟花可能属于高危货品,企业财产险和仓库财产险会对此作出免除责任,保险公司不会为此作出赔偿。

不过,即使有一点点可能,他也应该去争取。因为对企业财产险和仓库财产险投保标准越了解,越能帮助企业提高安全防范意识,并不是买了保险就可以疏于管控,定期对安全措施进行检查,比买保险更加重要。

如果许幻山做到了这一点,或许也就没有后面的悲剧。

好媳妇顾佳的“爱夫术”

说完许幻山害人的事,再来说说他害己的事。

剧中,为了打发林有有,顾佳、许幻山和林有有约了一局“鸿门宴”。仍不愿死心的林有有竟然秀出和许幻山吃晚餐的照片来刺激顾佳,却被顾佳告知,许幻山三十多岁就患中度脂肪肝,不吃晚餐也是为了他的健康着想。林有有现场遭打脸。

脂肪肝是肝脏内的脂肪堆积的结果,常因喝酒吃肉又缺乏锻炼导致,严重者可能引致肝硬化、肝癌、糖尿病和冠心病等。

脂肪肝也是男性高发疾病之一,在投保过程中,被保险人可能会被要求空腹验血。如果验血或其他检查结果正常,医疗险(住院报销保险)大概率可以正常投保,重大疾病保险也可以正常投保;如果验血或其他检查结果不正常,并且属于酒精性脂肪肝和重度脂肪肝,医疗险和重疾险都有可能作出加费和肝脏相关疾病不承保的决定。

因此,顾佳的顾虑并不是小题大做。

暂时不谈身体健康异常对家庭和工作的影响,这意味着,如果顾佳未来还想为许幻山配置保险,那么他与同龄的33岁男性相比,保费将更贵,而且肝脏部位的疾病还可能无法纳入保障。

像许幻山一样的男士,多为家庭的经济主力,一旦身体出现状况,对家庭收入的影响较大。

莱斯利猜想,医疗险和重疾险,早已在顾佳的家庭保险配置中。医疗险,能补充疾病带来的医疗开销,为被保险人追求更好的医疗条件。重疾险,能低于重大疾病为家庭带来的经济损失,同时也能为被保险人提供追求更好医疗条件的经济能力。

莱斯利推测,高额定期寿险也一定在顾佳的保险组合中。高额定期寿险,指的是在特定的一段时期内,以较低的保费,买到较高的保额的一款寿险,只以身故作为理赔条件。这类保险适合为家庭经济收入贡献较大的顶梁柱,因为这类人士一旦出现意外身故,将对家庭带来非常大的经济影响。定期寿险的理赔额,恰好可以为家庭提供一大笔金额,帮助家庭生活水平不受影响,协助家庭度过难关。

最后,莱斯利想说,婚姻的失败,是两个人的责任,没有绝对的孰对孰错。对自己高要求的顾佳,给不了许幻山蓝色烟花以绚烂美丽的赞语,她做的一切都是为了把家庭保留在临江平层千万豪宅的高度。奈何,一番良苦用心,成为许幻山的压力和挫败,而林有有恰好提供了一个休憩、放肆的港湾。

王漫妮骂许幻山:“每次在她(指顾佳)要求你之前,她都把自己做到百分之百。你是不是应该想想,是不是你配不上她!把妻子的完美当做出轨理由的男人,是不是太低级了!”

这里唯一错的,也许是两个人对生活的期望值不同,也许是顾佳没让他看见,收拾烂摊子的辛苦。

许幻山在监狱中,主动向顾佳提出了离婚,或许他也悟透了这一点。

接下来的烂摊子,他要自己收场了。

-END-

本文首发于微信公众号:星空财富。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)

021-61406392

021-61406392