净利增速果然放缓!A股首份银行半年报出炉,江苏银行净利润仅增3.49%

摘要 今年首份上市银行半年报来自江苏银行,该行净利润同比增长3.49%,小于营收增幅。半年报显示,江苏银行上半年净利润增速3.49%、营业收入同比增长14.33%,双双实现正增长,但增速有所放缓。资产质量方面,江苏银行明显加大了转销力度,资产减值损失同比大幅增加,报告期末不良贷款率为1.37%、较年初下降

今年首份上市银行半年报来自江苏银行,该行净利润同比增长3.49%,小于营收增幅。

半年报显示,江苏银行上半年净利润增速3.49%、营业收入同比增长14.33%,双双实现正增长,但增速有所放缓。资产质量方面,江苏银行明显加大了转销力度,资产减值损失同比大幅增加,报告期末不良贷款率为1.37%、较年初下降0.01个百分点;拨备覆盖率246.82%、较年初提升14.03个百分点。

近日,银保监会发布数据显示,上半年商业银行累计实现净利润1.0万亿元、同比下降9.4%。其中城商行净利润增速同比降幅2.06%,民生证券金融业首席分析师郭其伟认为,城商行依托更高的同业负债占比,保证了息差的稳定;“率先解决风险包袱的股份行、城商行以及个别优秀上市银行将有望实现轻装上阵,在资产质量和业绩基本面的改善进程上更能一马当先。”

上半年净利增速降幅大于营收

8月14日晚间,江苏银行披露了A股首份上市银行半年报显示,截至今年6月末,江苏银行资产总额2.23万亿元,较上年末增7.77%;各项存款13581亿元,较上年末增长14.56%;各项贷款11387亿元,较上年末增长9.44%。

广为关注的是,在银保监会近日发布二季度银行业主要监管指标数据,上半年商业银行累计净利润少见负增长的情况下,江苏银行交出了一份营收、净利润双双正增长的答卷。不过,相比往年,该营业收入和净利润增速均有所放缓,尤其是相比营业收入,净利润增速降幅明显更大。

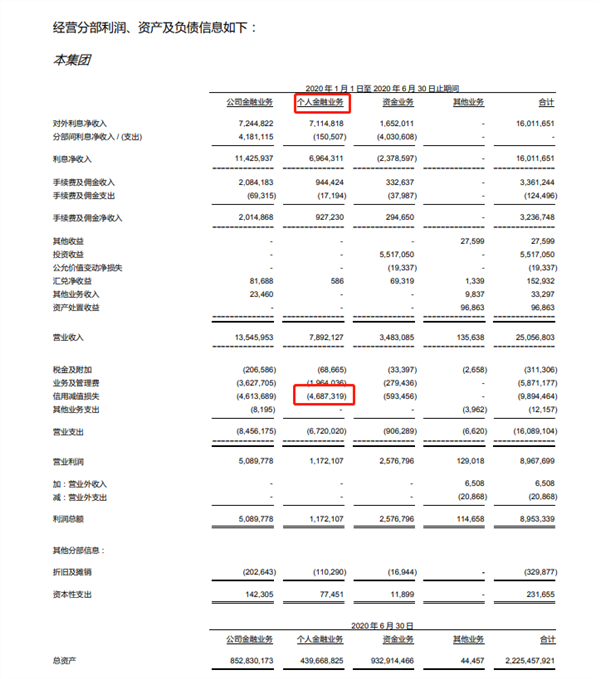

半年报显示,报告期内,江苏银行实现营业收入250.57亿元,同比增长14.33%;实现归属于母公司股东的净利润81.46亿元,同比增长3.49%。

和往年同期相比,该行营收、净利增速均有所放缓。数据显示,2017年至2019年三年间,江苏银行上半年归属于母公司股东的净利润增速分别为10.11%、10.93%、14.88%。相比之下,今年上半年该数据为3.49%,增速同比下滑了11.39个百分点。

仔细翻阅财报不难发现,其中原因主要是,江苏银行信用减值损失比去年同期增长了33.23%。今年上半年,江苏银行的信用减值损失为98.94亿元,去年同期为74.26亿元。截至报告期末,该行拨备覆盖率246.82%,较上年末提升14.03个百分点。

一方面是净利润增速放缓,一方面是拨备覆盖率明显提升。和这种情况相对应,回到江苏银行半年报,值得注意的是,三个方面数据的变化:一是转销大幅增加,上半年转销32.16亿元;二是计提的资产减值损失大幅增加,零售条线资产减值损失准备大幅增加;三是拨备覆盖率明显上升了14个百分点。

很明显,今年上半年,江苏银行不良贷款核销、认定趋严。半年报显示,截至今年6月末,江苏银行逾期90天以上贷款余额占不良贷款比重为84.11%,比年初小幅下降了2个百分点。过往业绩报告显示,早在2017年,江苏银行逾期90天以上贷款与不良贷款“剪刀差”就已降至1以内,持续维持在0.8-0.9的水平。

江苏银行方面人士介绍,“一直多措并举持续加大风险管控力度,把金融科技运用到风险防控的各个环节中,风险管理有效性持续提升”,“今年,在内外部环境复杂多变、压力骤增的背景下,实现资产质量保持稳健、风险抵补能力充足。”

存款规模增速远超贷款,不良率较年初微降

在规模增长上,尽管受疫情影响,但江苏银行并未停止扩张脚步。截至今年6月末,江苏银行资产总额2.23万亿元,较上年末增长 7.77%;各项存款13581亿元,较上年末增长14.56%;各项贷款11387亿元、较上年末增长9.44%,占总资产比例51.06%、较去年末进一步提升,不过贷款约增速较存款明显放缓、经营稳健。

分领域具体来看贷款投向上,该行公共行业如科研技术、卫生管理和社会保障等几大行业贷款与垫款占比上升;房地产业的贷款余额在全行贷款占比由上年末的5.72%增加了1.79个百分点至7.51%;建筑业的贷款余额占比较上年末增长了0.28个百分点至3.51%。此外,制造业、住宿和餐饮业、租赁和商务服务业、文化、体育和娱乐业、信息传输、软件和信息技术服务业等贷款余额占比有微降。

此外,江苏银行上半年规模增长,进一步加大实体经济投放力度,还有这几个看点:

小微业务增势稳健。小微企业贷款余额4524亿元,较上年末增长14.04%,占全部贷款比例40%,占对公贷款比例超过70%。不良贷款率1.30%,普惠口径小微企业贷款不良率1.72%,均较上年末下降。

零售贷款占比进一步提升。零售贷款余额4153亿元,较去年末增长10.48%,占全部贷款余额36.46%,较去年末进一步提升(去年末占比36.13%)。

江苏地区信贷投放力度持续加大。江苏地区信贷投放余额占总信贷投放余额比例为82.43%,较去年年末提升0.66个百分点。

在资产质量方面,如上文提及,报告期末江苏银行不良贷款率为1.37%,较上年末下降0.01个百分点,关注类贷款占比1.83%,较去年末下降0.11个百分点;拨备覆盖率 246.82%,较上年末提升 14.03 个百分点。此外,该行上半年信用卡透支余额192亿元,同比增长 15.63%;但信用卡业务不良率进一步降至1.59%。从指标看,其资产质量优于商业银行平均水平。

在其他业务亮点上,江苏理财业务净值化转型加快。理财产品余额3,657亿元(较上年末降2%)。保本理财占比进一步压降至8.41%,净值型产品占比进一步上升至55.33%。截至今年6月末,该行托管业务规模超过2.8万亿元,较年初增长11%,规模居城商行前列。

业内:率先解决风险包袱的部分股份行、城商行有望一马当先

8月10日,银保监会发布发布《2020年二季度银行业保险业主要监管指标数据情况》显示,不同于以往银行业净利润的持续正增长,上半年商业银行累计实现净利润1.0万亿元、同比下降9.4%。除民营银行、外资行上半年净利润同比增加外,其它类型银行如国有大行、股份行、城商行、农商行净利润增速分别同比下降12.04%、8.49%、2.06%、11.42%。

彼时,券商中国有分析报道,净利润增速的下滑反映出二季度银行业加大不良贷款确认和处置,以及加大贷款拨备计提力度——“监管多次提及将督促银行保持利润合理增长,做实利润、用好利润,及时填补拨备缺口,全面覆盖风险损失,适当降低分红,不增加奖金,把有限的利润更多用于资本补充,提高风险抵御能力。”

二季度末,商业银行(法人口径,下同)不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点;风险抵补能力方面,二季度末,商业银行贷款损失准备余额为5.0万亿元,较上季末增加2060亿元,拨备覆盖率环比下降0.80个百分点,但仍达到182.4%,显著高于监管要求——资产质量和风险抵补的相关监管指标佐证了这一变化趋势。

光大证券首席银行业分析师王一峰表示,加大拨备计提力度,体现了在新金融工具会计准则(IFRS 9)所规定的预期损失法下的动态拨备安排,以及针对非信贷类资产、表外问题资产回表等进行的预防性举措。

拆解二季度不同类型银行的资产质量数据,股份行和城商行资产质量领先;二季度末国有行、股份行、城商行、农商行的不良率分别为1.45%、1.63%、2.30%、4.22%,环比分别增加6bp、-1bp、-15bp、17bp;对应的拨备覆盖率分别为228%、204%、153%、118%,环比分别增加-4pct、4pct、3pct、-4pct。

“股份行和城商行的拨备覆盖率逆市上升,风险抵御能力在实现风险出清后确实得到了加强。考虑到国有行和农商行为代表的小型银行,其不良贷款在加强确认以后需要一个较长的过程进行化解处置,我们预计四类型银行的不良率在年内还会保持趋势性地上升和下降,所以二季度的资产质量表现会是银行业的分水岭。率先解决风险包袱的股份行、城商行以及个别优秀上市银行将有望实现轻装上阵,在资产质量和业绩基本面的改善进程上更能一马当先。”民生证券金融业首席分析师郭其伟认为。

021-61406392

021-61406392