2020年7月中国银行业理财市场指数

摘要 2020年8月,中国银行业协会发布了2020年7月中国银行业理财市场指数报告。对此,普益标准就7月指数的变化特点进行解读。

2020年8月,中国银行业协会发布了2020年7月中国银行业理财市场指数报告。对此,普益标准就7月指数的变化特点进行解读。

一、银行理财价格指数持续下滑

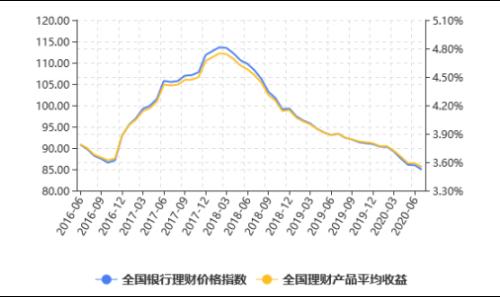

图1:银行理财收益及价格指数走势

7月,全国银行理财价格指数环比下滑1.01点至84.95点,银行理财收益水平环比下滑4BP,为3.55%。从不同类型产品收益变化来看,封闭式预期收益型产品价格指数环比下降0.92点至88.27点,开放式预期收益型产品价格指数环比下滑1.16点至79.97点。

银行理财产品收益下行主要受到当前整体的资金面影响,同时过渡期内银行资产端的结构性调整仍在持续,也对银行理财产品收益产生影响。具体来看:

资金端方面,银行体系流动性保持合理充裕,流动性边际收紧,遏制理财产品收益快速下行趋势。7月受MLF资金大量到期、企业集中缴税等因素影响,银行间流动性继续收紧。本月央行共投放资金11700亿元,到期18377亿元,净回笼6677亿元。此外,央行继续对MLF缩量续作,收回中长期流动性近3000亿元,同时增加短期资金的投放频率,如月中税期、月末时点进行频繁的逆回购操作,防止资金面出现大幅波动,维持流动性合理充裕。在流动性边际收紧影响下,银行理财收益的快速下行趋势得到遏制,降幅趋缓。

资产端方面,银行理财产品结构持续优化,理财收益持续下行。资管新规最核心的要义之一就是推行资管产品净值化,即银行理财产品由保本保收益理财向净值化理财转型;强监管下,各机构都在加快净值化转型,实现产品投资标的的合规化,从投资端而言,压缩了收益空间,理财产品收益呈现下滑趋势。

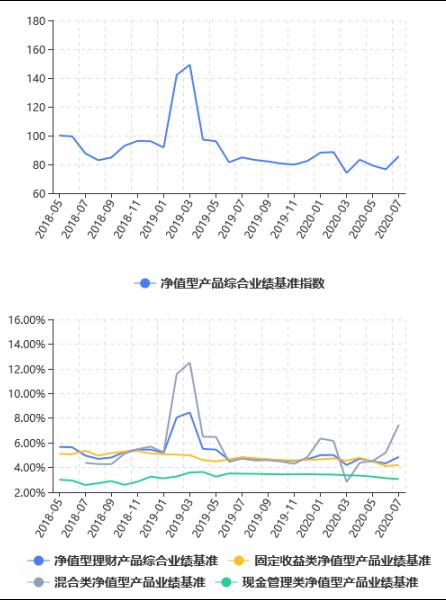

图2:净值型产品业绩基准走势

净值型产品综合业绩基准指数上升。2020年7月,净值型产品综合业绩基准指数环比上升9.09点至89.59点。净值型产品综合业绩基准为4.86%,环比上升52BP,较基期(2018年5月)下滑81BP。其中,固定收益类净值型产品业绩基准为4.20%,环比上升8BP,较基期下滑91BP;混合类净值型产品业绩基准为7.48%,环比上升227BP;现金管理类净值型产品业绩基准为3.07%,环比下滑6BP,较基期上升6BP。

本月债券市场收益率上行,主要投资于债券市场并采用持有至到期的投资策略的固收类产品业绩较上月有所上升;7月权益类市场迎来一波强势行情,上证指数上涨10.9%,沪深300指数上涨12.75%,恒生指数上涨0.69%,权益类基金发行和认购热度不减,因此混合类净值型产品业绩比较基准有明显上升。

二、银行理财发行指数有所下降

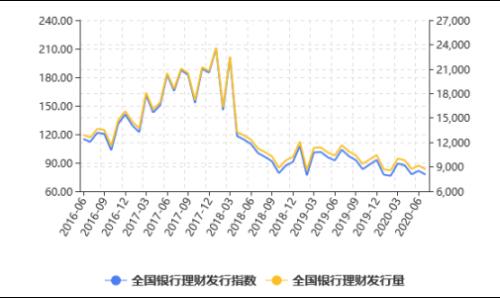

图3:银行理财发行量及发行指数走势

本月,全国银行理财发行指数有所下降。7月,全国银行理财发行指数环比下降4.07点至77.47点,整体发行量环比下降458款至8704款。

目前国内疫情持续好转,但投资者仍需考虑多方面风险因素,谨慎投资。受汛情影响,食品价格出现一定波动,消费品价格有所回升,机构预测7月CPI或出现短暂微升,同比涨幅在2.6%至2.7%。鲜菜方面,强降水造成鲜菜产量下降,洪水对夏季“北菜南运”造成一定的影响,目前看鲜菜价格的波动仍符合季节性特征,对CPI扰动较小;猪肉价格将出现持续回升的态势,但不会超过去年11月的高点;成品油价格调价上涨带动非食品价格修复。

净值型产品申购占比呈现上升。从各类产品数量占比来看,7月份封闭式预期收益型产品发行量占比环比下滑1.78个百分点至54.39%;开放式预期收益型产品申购量占比环比下降0.51个百分点至22.02%;净值产品申购量占比环比上升2.28个百分点至23.59%。整体来看,目前封闭式预期收益型产品呈现逐步下行走势,发行占比已不足六成;净值产品申购量仍相对较低,但产品申购量占比呈现逐步上升态势。考虑到疫情的影响,央行会同多部门共同决定将资管新规过渡期延长一年至2021年底,但资管新规相关监管标准并未进行调整,银行理财净值化转型仍会稳步推进。

三、银行净值化转型加速推进

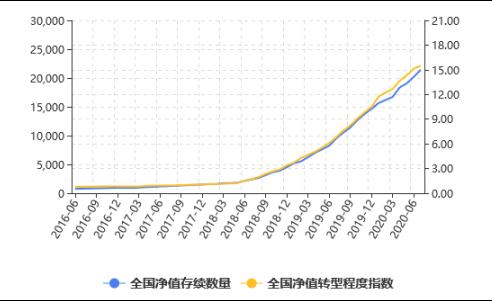

图4:银行净值产品存续量及净值化转型指数走势

7月,全国银行理财市场净值产品存续量为21440款,环比上升1246款。从净值转型程度指数表现来看,本月,全国净值转型程度指数为15.49点,环比上升0.35点,较去年同期上升6.80点。

从各类型银行净值产品存续量来看,全国性银行净值产品存续量为9299款,环比上升136款;城商行净值产品存续量为8880款,环比上升642款;农村金融机构净值产品存续量为3261款,环比上升468款。各类型银行净值产品存续量环比均有不同程度提升,本月城商行机构的净值产品存续量环比明显上升。

随着2018以来多项监管政策的推出,银行理财净值化转型方向明晰,银行持续推动理财产品净值化,2018年下半年以来净值化转型程度提升明显。截至2019年末,银行净值型产品余额占比已由新规前的15%大幅提高到了目前的43%,产品结构已发生了重要变化。7月底,央行等部门公布了延长资管新规过渡期至2021年底的决定,过渡期的延长主要考虑疫情后经济恢复的因素,但净值化转型的步伐还将持续。

021-61406392

021-61406392