石油深加工龙头,具备产业链优势——齐翔转2申购价值分析

摘要 8月17日晚,齐翔腾达(002408,诊股)发布公告,将于2020年8月20日发行29.9亿元可转债。

基本结论

事件:8月17日晚,齐翔腾达(002408,诊股)发布公告,将于2020年8月20日发行29.9亿元可转债,对此我们进行简要分析,结论如下:

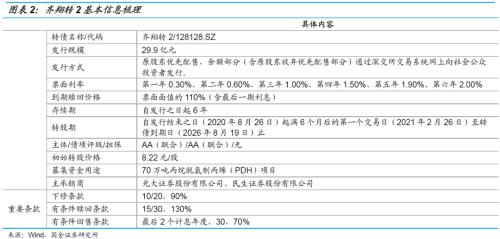

当前债底估值(全价)为88.56元,YTM为2.44%。齐翔转2期限为6年,债项评级为AA(联合),票面面值为100元,票面利率第一年至第六年分别为0.30%/0.60%/1.00%/1.50%/1.90%/2.00%。到期赎回价格为票面面值的110%(含最后一期利息),按照中债6年期AA-企业债到期收益率(2020/8/17)4.58%作为贴现率估算,纯债价值为88.56元,纯债对应的YTM为2.44%,债底保护较好。

当前平价为100元,下修条款对投资者较友好。转股期为自发行结束之日(2020年8月26日)起满6个月后的第一个交易日(2021年2月26日)至转债到期日(2026年8月19日)止,初始转股价8.22元/股,正股齐翔腾达8月17日的收盘价为8.22元,对应转债平价为100元。齐翔转2的下修条款为:10/20,90%,有条件赎回条款为:15/30,130%,有条件回售条款为:最后2个计息年度,30,70%,下修条款对投资者较友好。

预计齐翔转2上市首日价格在108.78~115.26元之间。按齐翔腾达最新收盘价测算,当前转债平价为100元,等于面值。综合可比标的,预计上市首日转股溢价率在12%左右,对应的上市价格在108.78~115.26元区间。

预计原股东优先配售比例为73.45%。齐翔腾达的主要股东包括淄博齐翔石油化工集团有限公司以及自然人车成聚、长安国际信托股份有限公司-长安信托-齐翔腾达第一期员工持股集合资金信托计划等,最新持股比例分别为56.03%、3.07%和3.03%。淄博齐翔石油化工集团有限公司为公司的控股股东,张劲先生通过持股广州弘松投资有限公司等公司,合计间接持股58.23%,为公司的实际控制人。截至目前,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有60%参与优先配售,预计原股东优先配售比例为73.45%。

预计中签率为0.0132%~0.0198%。齐翔转2发行总额为29.9亿元,预计原股东优先配售比例为73.45%,剩余网上投资者可申购金额为7.94亿元,预计网上有效申购户数中枢为600万户,平均单户申购金额为100万元,预计网上中签率在0.0132%~0.0198%之间。

整体来看,齐翔转2债底保护较好,下修条款宽松,具有一定的吸引力。齐翔腾达是国内石油化工龙头,具备完善的碳四深加工产业链,甲乙酮和顺酐产能均居全球第一,目前化工业务逐渐向碳三产业链延伸。此外,公司的供应链业务能够与化工主业形成较好协同作用。预计本次转债打新收益可观,建议积极参与一级申购。

风险提示:宏观环境变动、产能建设不达预期、新冠肺炎疫情扩大等。

8月17日晚,淄博齐翔腾达化工股份有限公司(以下简称“齐翔腾达”)发布公告,将于2020年8月20日发行29.9亿元可转债,此次募集资金扣除发行费用后将用于70万吨丙烷脱氢制丙烯(PDH)项目。以下我们对齐翔转2的申购价值进行简要分析,以供投资者参考。

一、齐翔转2基本要素分析

当前债底估值(全价)为88.56元,YTM为2.44%。齐翔转2期限为6年,债项评级为AA(联合),票面面值为100元,票面利率第一年至第六年分别为0.30%/0.60%/1.00%/1.50%/1.90%/2.00%。到期赎回价格为票面面值的110%(含最后一期利息),按照中债6年期AA-企业债到期收益率(2020/8/17)4.58%作为贴现率估算,纯债价值为88.56元,纯债对应的YTM为2.44%,债底保护较好。

当前平价为100元,下修条款对投资者较友好。转股期为自发行结束之日(2020年8月26日)起满6个月后的第一个交易日(2021年2月26日)至转债到期日(2026年8月19日)止,初始转股价8.22元/股,正股齐翔腾达8月17日的收盘价为8.22元,对应转债平价为100元。齐翔转2的下修条款为:10/20,90%,有条件赎回条款为:15/30,130%,有条件回售条款为:最后2个计息年度,30,70%,下修条款对投资者较友好。

总股本稀释率为20.49%。若按齐翔转2初始转股价计算,转债发行对总股本和流通盘的稀释率分别为20.49%和20.97%,对股本造成较大的摊薄压力。

二、投资申购建议

预计齐翔转2上市首日价格在108.78~115.26元之间。按齐翔腾达最新收盘价测算,当前转债平价为100元,等于面值。

1)参照平价和评级可比标的济川转债、台华转债和司尔转债,当前转股溢价率分别为16.22%、12.62%和11.77%;

2)参照同属化工板块的司尔转债、鸿达转债和道恩转债,当前转股溢价率分别为11.77%、7.96%和13.8%;

3)参考近期上市的苏试转债、紫银转债和联诚转债,上市首日转股溢价率分别为16.57%、14.07%和13.58%;

4)正股估值当前处于2017年以来55%分位,处于行业中等水平,股价弹性一般;

综合可比标的,预计上市首日转股溢价率在12%左右,对应的上市价格在108.78~115.26元区间。

预计原股东优先配售比例为73.45%。齐翔腾达的主要股东包括淄博齐翔石油化工集团有限公司以及自然人车成聚、长安国际信托股份有限公司-长安信托-齐翔腾达第一期员工持股集合资金信托计划等,最新持股比例分别为56.03%、3.07%和3.03%。淄博齐翔石油化工集团有限公司为公司的控股股东,张劲先生通过持股广州弘松投资有限公司等公司,合计间接持股58.23%,为公司的实际控制人。截至目前,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有60%参与优先配售,预计原股东优先配售比例为73.45%。

预计中签率为0.0132%~0.0198%。齐翔转2发行总额为29.9亿元,预计原股东优先配售比例为73.45%,剩余网上投资者可申购金额为7.94亿元,预计网上有效申购户数中枢为600万户,平均单户申购金额为100万元,预计网上中签率在0.0132%~0.0198%之间。

整体来看,齐翔转2债底保护较好,下修条款宽松,具有一定的吸引力。齐翔腾达是国内石油化工龙头,具备完善的碳四深加工产业链,甲乙酮和顺酐产能均居全球第一,目前化工业务逐渐向碳三产业链延伸。此外,公司的供应链业务能够与化工主业形成较好协同作用。预计本次转债打新收益可观,建议积极参与一级申购。

三、正股基本面分析

齐翔腾达的主营业务为化工制造和供应链管理,形成了以甲乙酮、顺酐为主导,丁二烯(及顺丁橡胶)、MTBE、异辛烷、异丁烯、叔丁醇、丙烯等为主的产品结构。

一季度营收下滑,净利润恢复增长。2019/2020Q1公司分别实现营收300.58亿元/46.97亿元,同比增长7.64%/-33.96%;实现归母净利润6.20亿元/1.98亿元,同比增长-26.39%/4.38%。2019年净利润下滑主要由于受化工行情低迷影响,化工板块部分产品盈利水平下滑。受新冠肺炎疫情影响及原油价格下跌,公司一季度缩减供应链业务量,导致营收出现下滑。盈利能力方面,2020Q1公司毛利率为9.84%,净利率为4.41%,较2019年有所提升。

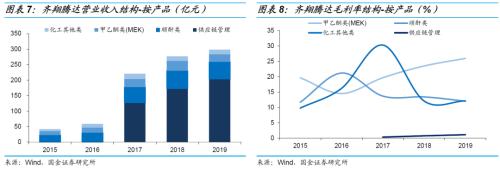

甲乙酮和顺酐产能全球第一。公司多年深耕于石油化工深加工业务,已形成完善的碳四深加工产业链,拥有碳四丁烯、丁烷、异丁烷、丁烯组分综合利用四条产线,为国内规模最大的碳四深加工企业之一。公司是全球最大的甲乙酮和顺酐生产企业,目前具有甲乙酮年产能18万吨,国内产销份额均占比50%左右,占国内出口份额60%以上;顺酐产能20万吨/年,国内市场占有率约25%,占国内出口份额50%以上,占国内出口份额50%以上,处于行业领先地位。丙烯逐渐成为公司的第三大化工产品。2019年公司化工板块实现营收94.35亿元,占总营收的31.39%,其中甲乙酮和顺酐分别占比26%和58%。

甲乙酮生产工艺处于行业领先水平。公司制取甲乙酮为正丁烯两步法的工艺路线,工业上正丁烯两步法制甲乙酮的单耗为0.92左右,即0.92吨丁烯可以生产1吨甲乙酮;而公司单耗降至0.85,成本优势显著。此外,公司生产的甲乙酮纯度>;99.9%,产品质量在行业内处于较高水平。

具备稳定的生产原料来源。公司及子公司青岛思远分别紧邻中国石化(600028,诊股)齐鲁分公司、中国石化青岛炼化等上游企业,有利于公司从周边的石化及炼化企业采购相应的碳四材料。公司与上述公司均签订了长期战略合作协议,原料碳四直接通过管道运送,供应稳定可靠且节省运输成本。公司在2018 年完成对境外大宗原料贸易公司的股权收购,码头资源成为原料进口的关键。

化工板块向碳三产业链延伸。公司碳四产业链已经十分成熟,目前逐步将业务延伸至碳三产业链。2019年新建70万吨/年丙烷脱氢项目,并配套下游30万吨/年环氧丙烷项目,建成后将形成比较完善的丙烷-丙烯-环氧丙烷的碳三产业链布局,有助于强化碳三产业的市场占有率和盈利能力,打造第二个“碳四”产业链。

供应链业务与化工主业形成协同效应。公司从2017年开始涉足供应链管理,主要从事化工和能源大宗商品的供应链服务,目前已成为公司化工制造外的第二大板块。供应链业务市场包括华东长三角、华南珠三角区域和海外地区,合作伙伴绝大部分为行业内知名公司。2019年,公司供应链管理业务实现营收204.02亿元,占总营收的67.88%。供应链业务能够与化工生产主业形成协同,有助于公司深入接触市场前沿信息,为化工产品拓展采购、销售渠道提供帮助。2019年公司投资8亿元在烟台市莱州港打造沿海原料仓储基地,加强港口码头,仓储物流等供应链硬件设施配套能力,同时力求逐步打通国际原料的采购与贸易环节,实现原料供给与原料贸易的全球化布局。

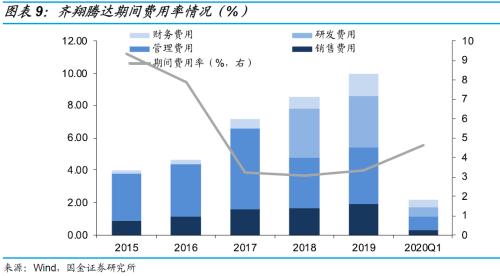

期间费用方面,公司成本管控能力较强。2017年公司开展供应链业务后,业务规模大幅扩大,期间费用大幅下滑。2017-2019年公司的期间费用率分别为3.23%、3.06%和3.32%,体现出较优秀的成本管控能力。

营运能力略有下滑,偿债能力稳定。2019年公司应收账款周转率为18.03,较2018年下滑;存货周转率为35.82,与2018年基本持平。偿债能力方面,2017-2019年公司的流动比率分别为1.33、1.28和1.07,速动比率分别为1.06、1.08和0.9,流动比率大于1,速动比率接近1,具有较好的短期偿债能力。

四、风险提示

宏观环境变动、产能建设不达预期、新冠肺炎疫情扩大等。

021-61406392

021-61406392