上证50走强,风格切换已开始?私募最新研判来了

摘要 继上周上证50指数持续拉涨后,本周大金融等权重蓝筹板块再度强势崛起,今日(8月18日)盘中助推上证综指创出年内次高点,距离7月13日创出的年内最高点,仅相差不足3个指数点。对于7月以来不少个人投资者关注的“市场风格是否可能向低估值权重方向切换”话题,目前机构的研判依然分歧巨大。

继上周上证50指数持续拉涨后,本周大金融等权重蓝筹板块再度强势崛起,今日(8月18日)盘中助推上证综指创出年内次高点,距离7月13日创出的年内最高点(今天盘中上证综指最高上涨至3456.72点),仅相差不足3个指数点。

对于7月以来不少个人投资者关注的“市场风格是否可能向低估值权重方向切换”话题,目前机构的研判依然分歧巨大。

大票持续跑赢成长

同花顺(300033,诊股)数据显示,8月18日,A股市场在经过前一交易日的放量大涨后,全天窄幅震荡,上证综指、深证成指单日振幅均不足1%。

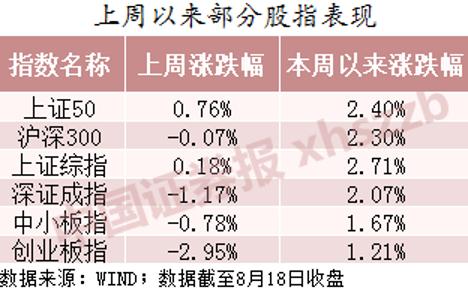

其中,尽管昨日强势发力的银行、券商等大金融板块出现回调,但近期权重股指整体仍表现强势。具体来看,自上周以来,上证50、沪深300股指均表现亮眼。

对于风格切换的分歧较大

对于A股“市场风格是否可能向低估值权重方向切换”这一热点话题,目前机构投资者的研判依然分歧巨大。

艾方资产表示,以大金融为代表的低估值板块,近期显著走强,其中有两方面原因:一是在流动性充裕的环境下,市场热度不减,成交量持续维持在历史较高水平。二是从各类因子的历史表现来看,估值因子近两年持续跑输成长因子,成长股相对价值股的“价差”处于历史较高水平,低估值板块客观上存在均值回归的补涨动力。

但是,艾方资产也认为,目前断定“风格切换”还为时尚早。一般来说,风格切换往往在市场的大波动中逐渐形成,对应着政策环境和宏观环境的大转换,这些条件目前并不完全具备。

域秀资本分析认为,2018年底至今,A股长周期慢牛主线依然清晰,即以医药消费、产业升级为主导的新经济,逐步演绎成为本轮牛市的核心资产,而相关领域也正是未来中国经济发展从数量转向质量的关键着力点。从长期来看,类似财政等政策工具的主要发力点依然会主要面向新经济。整体而言,A股市场出现全面风格转换,并不具备经济基本面基础。

也有机构认为市场风格切换时点已至。公募机构朱雀基金表示,上市公司净资产回报率(ROE)的上升,无疑是当前推动A股上涨的主要力量。上周以来,A股呈现出高估值品种相对较弱、低估值板块走强的格局,这一市场特征,意味着市场不同结构间的“估值差”已进入收窄趋势。

磐耀资产认为,无论是从估值安全性,还是接下来市场进攻方向的选择,以权重蓝筹为代表的低估值、顺周期板块都具有较强的配置价值。但市场风格的切换也不是一蹴而就的,资金天然的逐利性导致场内资金会不断寻找更具性价比的价值洼地进行配置,从而慢慢形成新的趋势。

值得注意的是,对于A股市场的“风格切换”问题,个人投资者的观点也出现明显分化。中国证券报微信公众号早间面向读者的问卷调查(【中证盘前】)显示,目前有31%的个人投资者认为“指数只是参考,市场结构性行情不改”;43%的个人投资者认为,随着金融地产股发力,股指向上突破不在话下。

经济基本面成关注焦点

趣时资产认为,A股历史上市场风格的彻底切换,一般都具有深刻的基本面背景。比如2016年开始,长达3年的价值蓝筹股趋势性占优,是以这些行业的业绩基本面持续占优为基础的。2019年年中以来,成长股开始表现占优,同样是建立在业绩基本面相对占优的基础之上。所以,现阶段和未来一段时间,A股是否会发生风格转换,关键在于经济基本面的变化趋势。

对此,朱雀基金分析认为,从经济基本面来看,二季度以来的数据表明,新房销售市场转暖的趋势已经确立,预计下半年将至少保持正增长。与此同时,三季度末地产投资增速预计也将开始回升。整体来看,目前经济基本面仍然处于修复态势中,未来需求的回升将直接反映为产品价格的上升和企业盈利能力的提高,或将持续有利于与经济关系密切的低估值板块。

021-61406392

021-61406392