偿付能力不达标、亏损难止、保费增长滞缓,渤海财险增资寻转型

摘要 截至2020年2季度末,渤海财险连续两个季度风险评级为C级,沦为偿付能力不达标险企。据悉,渤海财险已在2019年末推进10亿元的增资扩股计划,通过外部融资“补血”,用于补充偿付能力,以及对投资、非车险领域发展的支持,表示将力争在三季度增资到位。成立15年来,受车险亏损拖累,渤海财险盈利年份寥寥无几,

截至2020年2季度末,渤海财险连续两个季度风险评级为C级,沦为偿付能力不达标险企。据悉,渤海财险已在2019年末推进10亿元的增资扩股计划,通过外部融资“补血”,用于补充偿付能力,以及对投资、非车险领域发展的支持,表示将力争在三季度增资到位。

成立15年来,受车险亏损拖累,渤海财险盈利年份寥寥无几,保费增长略显滞缓。业内人士指出,从业务结构来看,渤海财险产品线较为单一,经营相对粗放,尚未形成核心竞争力。国资股东更直言,“渤海财险正面临生死存亡,必须抛开一切进行彻底的市场化改革”。

2020年,渤海财险聚焦效益,意图改变长期经营亏损现状,业务拓展、业务增长、扭亏为盈,已然是当务之急。

偿付能力不达标,渤海财险被约谈、收监管函

从公开信息来看,渤海财险2019年4季度、2020年1季度风险综合评级均为C级。去年4季度末,该公司核心、综合偿付能力充足率从上季末的128.85%下滑至116.22%,流动性指标得分下滑;由于2019年经营亏损,实际资本较2018年降低了34个百分点。

这一情况也引起银保监会关注,并进行约谈。渤海财险表示,去年在接受监管约谈后,管理层就谈话内容第一时间向主要股东单位进行了汇报,并结合实际情况,根据监管要求作出经营管理安排,及时向监管部门报告公司偿付能力风险防范方案及实施计划。

2020年上半年,渤海财险通过业务结构调整、优化,实施亏损机构治理,推进降赔增效,上半年整体实现盈利,偿付能力充足率回升至120%以上,流动性指标得分也较2019年4季度提升,但按照监管连续两个季度内风险综合评级暂不予调整的规定,评级仍为C。

蓝鲸保险了解到,5月13日,渤海财险还收到银保监会下发的《监管函》(财险部{2020}100号),要求公司管理层制定改善偿付能力充足率的工作计划,切实加快推进增资扩股工作;同时加强经营管理,调整业务结构,扭转持续亏损的不利局面。

“上半年公司持续关注偿付能力情况,制定偿付能力应急预案。积极与股东单位沟通,制定了增资扩股方案,力争在三季度增资到位”,渤海财险回应称,下一步,进一步将加强经营管理,强化经营成本控制,推动业务发展转型,尽全力达成2020年经营管理目标。

除了设法自救,渤海财险还拟通过引入外部投资者的方式,加快混改增资,激发和释放经营能力。

2019年12月30日,天津产权交易中心公告渤海财险增资项目,渤海财险拟通过公开挂牌方式募集资金不超过10亿元,意向投资方认购股份每股价格不得低于(含)1.0331元,增发股份不超过96800万股,对应持股比例不超过29.74%,原股东合计持股比例不低于70.26%。

渤海财险大股东天津市泰达国际控股(集团)有限公司(以下简称“泰达控股”)可以视情况进行非公开协议增持,以维持持股比例40.62%不变。

在挂牌公告中,渤海财险表示,募集资金用途主要用于公司偿付能力的补充以及对投资、非车险领域发展的支持。

首先来看偿付能力,蓝鲸保险梳理发现,从2012年开始,渤海财险偿付能力充足率持续下行,从525%缩减至2019年末的116.22%,2020年2季度末稍有回升至123.47%,但依旧处于行业较低水平。

“增资是财险公司发展的必要条件,但资本是有区别的,需要具有长期战略投资眼光的资本,而非追求短期盈利的资本”,中国自保网执行董事曹志宏博士对蓝鲸保险分析指出。目前我国保险市场总体较为成熟,保险公司数量较多,竞争激烈,已不具备快速增长的条件,“财险公司追求短期大幅盈利不现实,股东需要能够耐得住寂寞”。

险种结构相对单一,车险亏损包袱重

作为首家总部设在天津的全国性财产保险公司,渤海财险由天津国有骨干企业于2005年发起设立,目前,83.08%股权由泰达控股、天津滨海高新区资产管理有限公司等5家国有企业持有;其余16.92%股权归属于外资股东澳大利亚保险集团。

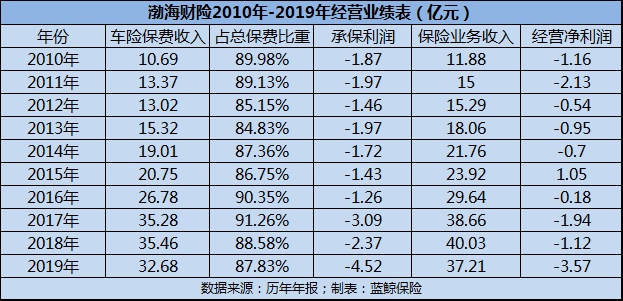

但成立15年来,渤海财险盈利状况并不乐观。公开数据显示,2010年至2019年,渤海财险仅在2015年实现1.05亿元的净利润,其余年份亏损;2019年,其亏损额增至3.57亿元;2020年上半年,情况略有好转,实现2614.43万元净利润。

细究背后,与渤海财险车险业务占比较高,亏损较为严重不无关系。蓝鲸保险梳理发现,2010年至2019年,车险业务占渤海财险总保费比重均在85%以上,个别年份占比突破90%,是毫无疑问的营收支柱,但却年年承保亏损。

调整也如期而至,2018年,渤海财险车险保费收入与上年度基本持平,在35亿元左右,承保亏损从2017年的3.09亿降至2.37亿,2019年,车险保费下降至32.68亿,但承保亏损4.52亿。

2019年,渤海财险提出“推进车险有质量增长”、“加快推进非车险专业化特色化发展”等重点目标,着力推进非车险业务的战略性发展,调整和完善非车险业务组织和销售体系。2020年工作会议中,渤海财险喊出“效益为先”的经营理念,意图彻底改变长期经营亏损现状。

“从渤海财险发展现状来看,保费增长相对滞缓,前五大险种占总保费比重几近98%,车险业务占比近88%,经营粗放,产品线过于单一,这种业务结构不利于公司成长”,曹志宏指出。

曹志宏补充道,财险公司经营周期往往在10年左右,需形成长期经营思维,“目前部分险企股东过于急功近利,成立初期过于注重规模指标,忽视长期稳健发展”。

此前,我国中小财险公司在追求效益还是规模方面集体陷入发展悖论,一方面只有不断扩大业务规模才能产生效益,而车险是作为行业最大险种,成为必争之地;另一方面,车险市场规格局已初步固化,头部险企牢牢占据主导地位,市场集中度高,这种格局下,中小险企想取得盈利性增长难度极高。

“非车险业务分个人险和企业险两个市场,相对而言,个人险市场进入门槛低,形成竞争优势需要大量投入;企业险市场进入门槛高,但盈利性较好”,曹志宏建议,在其看来,渤海财险应从培养核心竞争优势着眼,发展非车险业务,找准定位,为长远发展打好基础,“无论如何,需要在培养核心竞争力方面加强投入”。而今年以来,财险费率市场开始进入上行周期,或成为财险公司发展的有利因素。

蓝鲸保险从官网获悉,5月6日,渤海财险大股东泰达控股董事长张秉军一行至渤海财险调研指导工作,现场座谈会上,股东方提及,“渤海财险正面临生死存亡,必须抛开一切进行彻底的市场化改革,总公司、二级机构和三级机构的管理层要全部实施市场化”,要确立以效益为中心的经营理念,落实泰达控股提出的“消灭亏损企业”的要求。

“国资有保值增值要求,渤海财险多年亏损后,国资股东提出相应要求,可以理解,但能否实现扭亏,还要看经营情况,调整转型关键期盈利,有一定挑战”,一位保险业内人士指出。

业务拓展、业务增长、扭亏为盈,已然是渤海财险当务之急,更需要通过改善业务品质,优化运营成本,实现效益经营新局面。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)

021-61406392

021-61406392