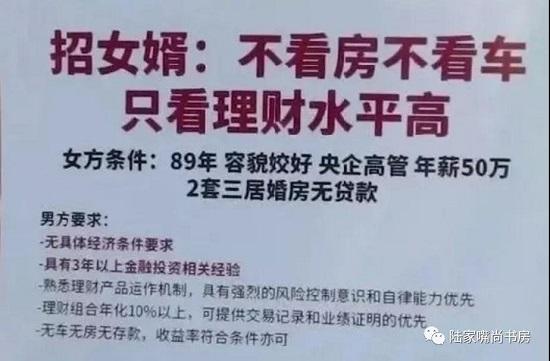

上海丈母娘的择婿新标准是理财年化收益10%?听听信托业内人士怎么说!

摘要 上周银保监先约谈了保险公司,把万能结算利率高的统统点了名,提示长端利率风险,责令9月底前整改。这周银行又不消停了。最近银行T+0的理财产品利率已经大幅下调,还一直限额,常常要端着手机等秒杀还抢不到额度。

保险银行利率下行势不可挡

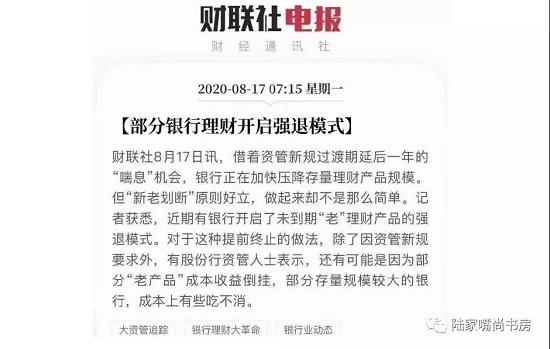

上周银保监先约谈了保险公司,把万能结算利率高的统统点了名,提示长端利率风险,责令9月底前整改。

这周银行又不消停了。最近银行T+0的理财产品利率已经大幅下调,还一直限额,常常要端着手机等秒杀还抢不到额度。这不,已经买进去,甚至是买了中长期产品以为锁定了利率的,也出现了提前还款结清利息的“强退”局面。以后对于小民、零散资金和非专业人士的理财,难度更高了,上热搜的那个相亲大妈的每年10%收益率好像更加遥不可及了。

今天看到一则消息,央行、住建部将召集部分房地产公司8月20日起在北京面谈,目前,已有多家房企收到通知,并将赴京与监管部门进行沟通。知情人士透露,监管部门召集部分房企面谈,或为了解行业对融资新规的反应。

投资要理论结合政策导向

投资中有个不可能三角,就是指投资风险、投资的收益率和资金的流动性,三者不能同时满足。简单的说,高收益、低风险并且随时可以取用的产品,理论上是不存在的。对于一个统一又不可调和的矛盾,小孩的世界是做选择,大人的答案是我都要[呲牙]

我们确实是曾经经历了一个特殊的红利时期,让高利率无风险产品满天飞,余额宝都可以达到6%年化,金融机构客户经理倒追倒贴倒插门的镀金时代,但是国家政策转向,降杠杆扶实业禁止金融空转力挽狂澜,这个迷幻的时代正徐徐拉上帷幕。

以后,我们得放长了时间,用20年甚至更久的复利去等候一个保险年金花开;我们要持续定投高波动的股票基金,走过一轮周期享受国家发展的红利;我们得不断再平衡我们的股债策略,还得学习跟踪量化的多空的对冲的不同策略,多元配置贵金属等大宗资产....一次突破一个纬度的桎梏,逐渐达到啥啥都啥啥的那啥境界。

2020年啥也没干,光见证历史了

今年没干啥正事,但是见证了不少历史:

最后加两句自己的话,现在信托还能买到7%的就偷着笑吧,以后全非标转标了就连这点收益也不能保证了,而且信托有融资方最短还款期限,所以不至于出现买进去三个月就被退出的尴尬事件,需要政信信托的赶紧洗下手,过几个月可能连这些固收都没了。

021-61406392

021-61406392