天雷滚滚 "违约债" 如何估值 ?什么是“侧袋估值”?

摘要 “刚兑”一直是债券市场比较暧昧的现象,一方面刚兑扭曲了债券的估值定价;另一方面,投资者又口嫌体正直地接受着刚兑下的稳定收益。

碎碎念:“刚兑”一直是债券市场比较暧昧的现象,一方面刚兑扭曲了债券的估值定价;另一方面,投资者又口嫌体正直地接受着刚兑下的稳定收益。14年以来,刚兑悄然打破,“11超日债”成首单违约公募债券,而后,违约债券数量和规模持续增加,某只债券一旦出现违约,其价格大幅跳水,踩雷基金净值或将一落千丈(已不乏相关血泪史),这也使得市场越来越关注违约债的估值……

近年来,伴随信用风险加速暴露,违约债券的队伍逐渐扩容,那些在违约边缘行走的主体时刻牵动着市场的心。这不,17日晚间,“15吉林铁投PPN002”的成功兑付再次充值“城投信仰”,成为胖友圈亮丽的风景线(刷屏)……

首先,我们明确下什么是“违约”?

用老百姓(603883,诊股)的话说就是违反约定,该还钱时耍无赖。引用下官方定义:2020年3月24日,全国银行间同业拆借中心发布了《全国银行间同业拆借中心银行间市场到期违约债券转让规则》指出:本规则所称到期违约,是指在债券发行文件中约定的到期兑付日,债券本金或利息未能得到按时足额偿付,以及因破产等法定或约定原因导致债券提前到期且债券本金或利息未能得到按时足额偿付的情形。

谈及违约,自然想到“违约率”,这个小白菜写过篇《浅谈“债券历史违约率&隐含违约率”》,没看过的可以点开瞅瞅。

那么,碰到违约债,只能摊手认栽嘛?——非也非也,违约债也有人爱!

对于违约债持有人而言,自然有迫切处理该“烫手山芋”的需求,市场上也逐渐出现专注投资这类高收益债的机构。

怎么会想不开投违约债呢?

实际上,当债券违约后,可谓站在负面信息的风口,什么评级下调、股价暴跌、强制抛售等不利因素纷纷来袭,叠加情绪面渲染烘托,债券价格将大幅下跌;而后续情绪修复、发布重组计划公告等,价格会出现短期回升的走势。因此,在交易价格的剧烈波动中,蕴含着从低位介入的投资机会。

国内违约债券投资策略主要包括以交易为导向的被动策略和“债进股退”的主动策略这两种模式:前者主要注重交易机会,发现被低估折价债券的投资机会但不参与提高困境公司价值的活动;后者通常以债券持有人的身份参与债权人会议,通过行为来影响违约债券的价值实现。

市场上也出现了一种简单粗暴的玩法:买3-5只违约债,只要其中一个最终兑付,则基本上可以覆盖其余几只债券的成本。

说着说着,小白菜流下了羡慕嫉妒恨的口水!

玩违约债真的这么香嘛?实际上对于违约债的价格博弈,无异于刀口舔血的行为,对于某只100块债券,跌至30元,这个定价是便宜还是贵呢?如果最终兑付,当然血赚,但是如果继续下跌,或可血本无归。(所以,友情提示:千万不要抱着捡漏的心态参与违约债的博弈)

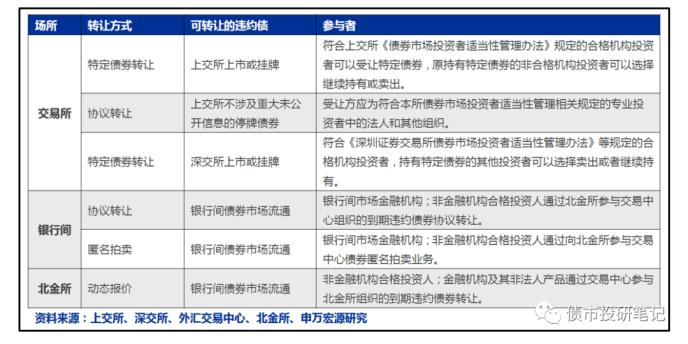

这里多说一句,目前违约债的流通交易平台也逐渐完善:

目前违约债转让主要包括:1)沪深交易所特定债券转让机制;2)外汇交易中心协议转让或匿名拍卖机制;3)北京金融资产交易所动态报价机制。详情可参考申万宏源(000166,诊股)研究《违约的债券如何转让?》一文。

扯了这么多,回归正题:

违约债玩家一边垂涎违约债的高收益,一边又担心打水漂,核心问题在于违约债的估值定价。

当债券违约后,对其未来偿付情况无法预测,这种不确定性自然也给估值带来不确定性,以至于违约债市场变成一个真正意义的“赌场”……

“违约债”如何估值?

关于普通债券的估值在专辑《债券估值那些事》中也有所介绍,更多的是反映利差补偿(风险溢价)的思路,而今天要扯的违约债,毫不留情地可以说是建立在发债主体信用崩塌下的估值,传统方法难以适用。

因此,关于违约债的估值定价主要侧重于违约主体可回收价值能多大程度覆盖相关债务。

说到这,要引入个“违约回收率”的概念:

违约回收率即违约发生收回的本息金额占违约本息总额的比例:

违约回收率=(兑付本+息)/(违约本+息)

其中,违约本金和违约利息是指在违约日未兑付的金额;偿付本金和偿付利息是指在违约日之后回收的金额。

PS:上述计算违约回收率时,并未考虑“违约回收时间”因素,这也是影响估值的重要因素。

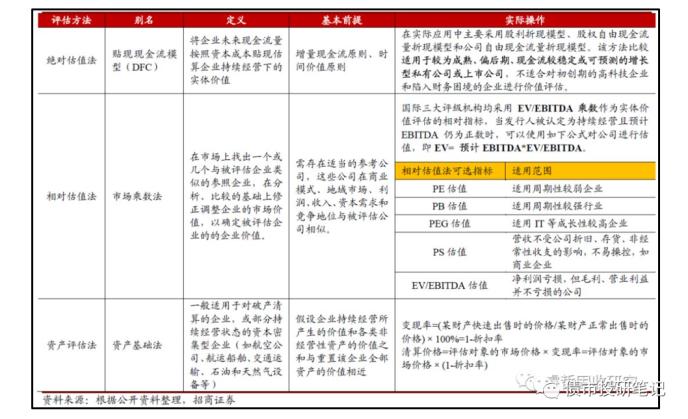

1、他山之石,先来看看海外更为成熟的违约债估值——海外回收率评级体系

国际三大评级机构(穆迪、标普、惠誉)都建立了回收率评级体系,其评级原理主要是从企业价值评估、负债结构的角度展开。回收率评级体系主要研究在债券违约的情况下,企业以各种形式可收回多少价值,以及回售价值对各等级债权人的保护程度。

回收率测算大致思路如下:

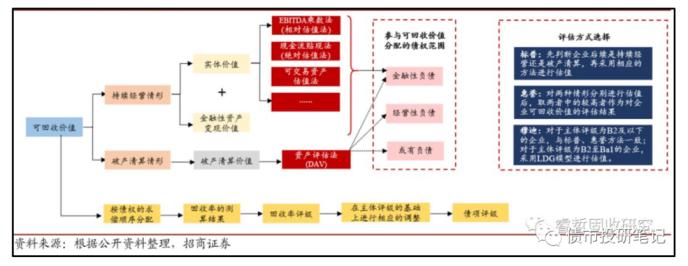

第一步:估算可回收价值

(1)首先要判断发行人是持续经营or破产清算

发行人违约后,需根据企业状况判断发行人是否具备持续经营的能力,将影响后续价值回收的方式。

PS:对于持续经营or破产清算,标普是先判断,再估值;惠誉则分别估值,再取较高者。

(2)计算持续经营价值or破产清算价值

l 持续经营:可使用绝对估值法、相对估值法

l 破产清算:可使用资产评估法

以资产评估法为例:

一般而言,资产价值相对来说是含有“水分”的,而债务是刚性的。因此,准确的确定资产的价值最为关键。

大致过程如下:

先拆分资产科目,其次设定各个科目资产的打折比率来“脱水”,最后汇总即为企业资产变现的总价值。

第二步:将可回收价值按债权的求偿顺序进行分配测算

确定可回收价值后,按照债权的求偿顺序依次进行分配,优先级债务清偿后才可向下一级偿还,确定各级债权人的回收金额。(Waterfall 瀑布原则)

在此基础上,即可计算各级债务的回收率情况。

第三步:得出回收率评级

测算出回收率后,三大评级机构对不同的回收率给出了相应的回收率评级,再在发债主体评级的基础上进行加减调整即可得到债项评级。

2、国内第三方估值——中证估值

根据2020年7月7日中证估值官微发的估值方法,具体如下:(下述均摘自原文)

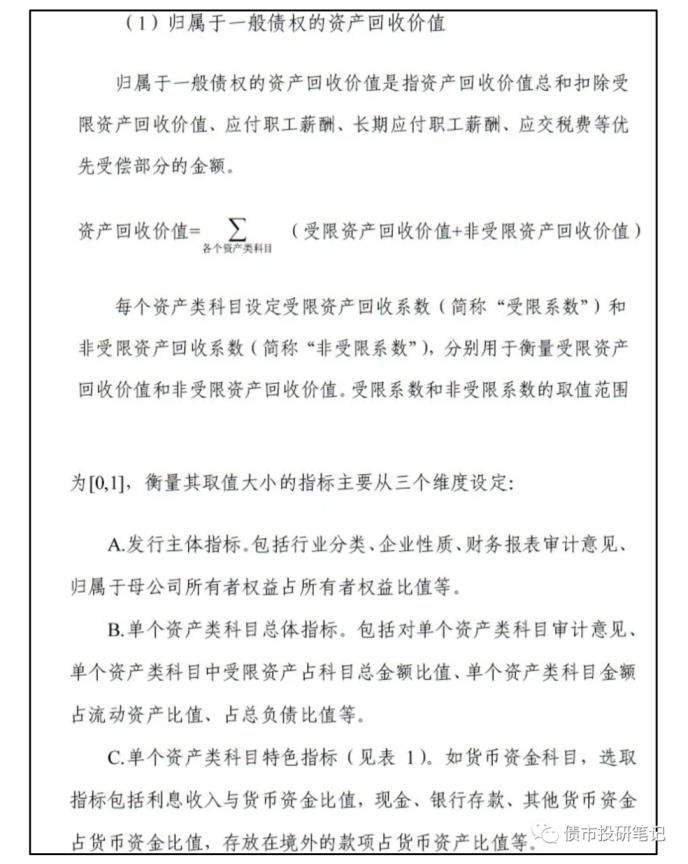

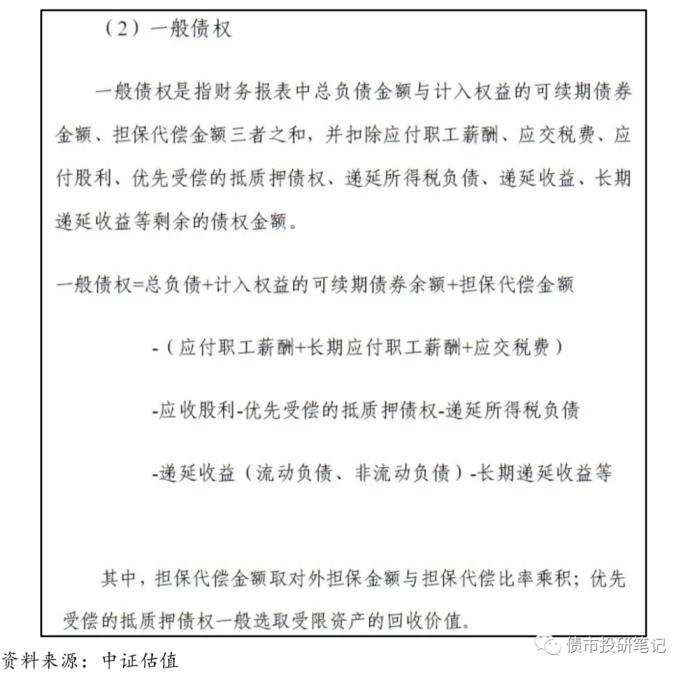

违约债券估值全价计算基于破产清算角度,依据违约债券发行主体经审计的财务报表,结合发行人披露的相关公告,计算违约债券发行主体的一般债权回收率与对应债权信息(附资产抵质押增信的债券,在债权回收中考虑抵质押物的价值)。计算公式如下:

违约债券估值全价=一般债权回收率x违约债券债权

其中一般债权回收率是指破产清算中归属于一般债权的资产回收价值与一般债权的比值:一般债权回收率=归属于一般债权的资产回收价值/一般债权

虽然“违约”是个不讨喜的词,但实际上违约债的增多却有利于促使债券定价合理回归,亦为淘金违约债市场提供了机会和可能,上述估值方法未来也将随着违约债的扩容而逐渐完善……

资管产品如何估值“违约债”?

1、悲观主义,给不了钱我认了

该方法比较简单粗暴,债券实质性违约后,估值直接冲减为0,确认损失。

对于持仓的基金产品,如果债券市值占比较高,净值会立马翻车。此时,若投资者赎回退出,一旦未来债券兑付现金流,赤果果就是被割的韭菜,而违约后申购入场的投资者则会获得超额收益。

2、乐观主义,睁只眼闭只眼

这种方式是上述的另一极端操作:债券实质性违约后,仍按票面100的价格全额挂账,等待未来偿付。

这种方式对于持仓基金而言,确实是很“平静”,净值不会出现大的波动。此时,若投资者赎回退出,自是明智之选,而违约后申购入场的赤果果的就是接盘侠。

小结:上述两种方法,不管是全部冲减or全部保留,都是一个字:坑!要么就是高估了收益,要么就是确认了较大的损失,总有一方投资者利益要受到损害。

3、清仓大甩卖,一了百了

债券违约后,嫌拉横幅追讨掉价,打官司折腾,直接找到个接盘侠清仓大甩卖,一了百了,免得担惊受怕。

这种方式相较于第一种而言,至少还回了点血,虽然无法阻止净值的大幅波动,但起码“省心”啊,还不用考虑对该违约债如何估值的破事(都没持仓了,还估个啥)。

4、第三方估值

对于证股投资基金估值,一般银行间债券使用“中债估值”(银行系),交易所债券使用“中证估值”(证券系)。

即便是违约债券,中债or中证都有对应的估值,关于中证估值方法如上文,中债因未公布具体方式,就不展开了。相较于前几种方式,按照第三方估值挂在账上,更能反映市场预期,毕竟是市场公认的“锚”,较为公允。

只不过违约债本身价值不确定性较大,二级成交往往偏离第三方估值较大,虽然成交价格可能是市场用脚投票的结果,但也并不意味着第三方估值就是没毛病的,因此,哎……

5、侧袋估值

证监会发布《公开募集证券投资基金侧袋机制指引(试行)》,于8月1日起正式施行,对于公募基金而言,也算正式迎来流动性管理新工具,有利于公募基金估值的合理化。

那么,什么是“侧袋估值”?

首先,先来了解下什么是侧袋账户?是指管理人专门建立一个独立的账户,以存放从整个投资组合中分离的特定资产。对于一个产品,分为“主袋”和“侧袋”两部分,当债券发生违约时,则将该债券从主袋中挪出,置于侧袋中独立核算。投资人可以赎回主袋账户的资产份额,但侧袋账户中的资产需要等具备一定的流动性等条件后才可以赎回,这就是侧袋估值法。

用老百姓的话来说,就是债券违约了,直接把原来产品分成两部分:一个是主袋,都是可变现资产;另一个是侧袋,放违约债券。涉及赎回时,按照主袋净值折算,先分配给投资者对应资金,日后侧袋中债券可流通或者有偿付时,再分配给投资人侧袋资产对应资金(侧袋资产对应资金会有所滞后)。当然,后续申购进入的投资者,只能申购主袋资产,不能获得侧袋对应的收益。

举个栗子:某基金产品,净值1.10,某重仓债券违约,债券估值大幅下跌,导致净值跌至0.90。于是,管理人启用侧袋估值,将基金净值拆分为1.08和0.15两部分,新进入的投资者按净值1.08买入产品,只对应主贷账户中的资产。存量投资者持有的主袋账户份额按原定到期日正常兑付,对于侧袋账户中的份额,在债券成功处置后兑付。

侧袋估值在做到了公允的同时也满足了流动性管理的需求,可以防止产品踩雷时引发的集中赎回现象,避免进入‘净值下跌-集中赎回-净值继续下跌’的恶性循环。(不过谁用谁尴尬,因为债券爆雷导致启动侧袋估值,想想还是丢人的)

021-61406392

021-61406392