信用保证险降温:众安保费同比下降56.7% 人保亏损项目2022年前出清

摘要 8月26日,众安在线发布了2020年半年报。上半年,众安在线消费金融业务大幅缩减,保费同比下降达56.7%。另一信保业务大户中国人保则继续深陷消金项目亏损的泥沼之中,2020年上半年,人保信用保证险赔付率同比上升达252.3%。

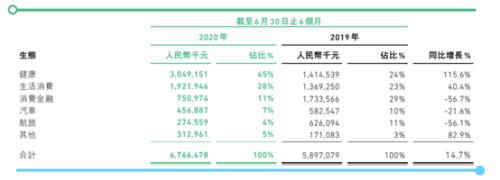

8月26日,众安在线(6060.HK)发布了2020年半年报。公告显示,2020年上半年,众安在线消费金融业务大幅缩减,保费同比下降达56.7%。

事实上,众安对消费金融业务主动调整,规模缩减从2019年就已经开始。经过2020年上半年的持续缩减之后,消金界发现,该业务的风险敞口开始收窄,赔付率开始下降。

近年来,随着消费金融行业风险的上升,有信保业务的保险公司纷纷主动大幅度缩减规模,消化风险。

但由于前期业务规模和风控措施的差异,效果也不尽相同。

消金界发现,另一信保业务大户中国人保(601319,诊股)(601319.SH)则继续深陷消金项目亏损的泥沼之中,2020年上半年,人保信用保证险赔付率同比上升达252.3%。

人保相关负责人甚至表示,少量消金项目风险的出清要延续到2022年。

众安在线继续缩减消金规模

根据财报,2020年上半年,众安消费金融业务的总保费为7.51亿元,同比下降56.7%。

截至2020年6月30日,消费金融业务承保的贷款余额为144亿元,相比2019年末减少了44%。消费金融业务的渠道费率为9.4%,同比下降5.2个百分点,是因为业务收缩过程中,相应减少了营销获客投入。

随着规模的大幅度缩减,赔付率也开始出现下降。2020年上半年,众安消金业务的赔付率下降至69.8%,而2019年上半年消费金融业务的赔付率为78%。

众安的消费金融生态,其实就是与互联网平台合作,为消费金融产品提供增信,或者与互联网金融平台以联合风控的形式放贷。

2019年开始,保险公司就开始进行信保业务的收缩,最直接的措施就是减少与与互联网平台的合作。

众安在线表示,在与互联网金融平台合作的时候,大幅提高了准入门槛,以控制逾期风险。2020年上半年,又进一步收紧了风控策略,只与头部互金平台合作。

消金界注意到,目前与众安合作的互联网场景平台包括翼支付、沃钱包、和包、寺库,合作的互联网金融平台包括乐信、拍拍贷、小赢,合作的资金方则是持牌金融机构。

众安在资产的选择上也更加趋于严格,进一步向优质客群靠拢。

根据财报披露,2020年上半年,众安消费金融业务的保单期限都在一年或者以下,用户在消费金融生态内的单次借款金额在6000元以下,大部分的业务是向有央行征信记录的借款人提供的授信。

人保继续深陷信保泥沼

对信保业务进行大幅度缩减的还有中国人保,但显然人保还处于痛苦的消化期。信保业务的亏损拖累了整体业务。

可以看到,在行业风险已经集聚的时候,人保的信保业务仍然逆市扩张,直到2019年下半年,风险大面积暴露之后,才紧急叫停与多家互金平台的合作,刹车太晚。

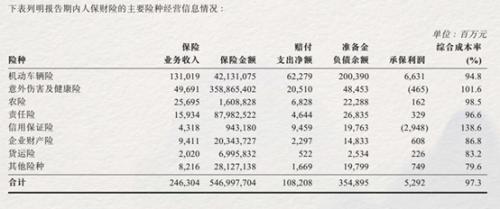

2019年全年,人保信用保证险净赔款103.64亿元,而2019年上半年仅为35.45亿元。

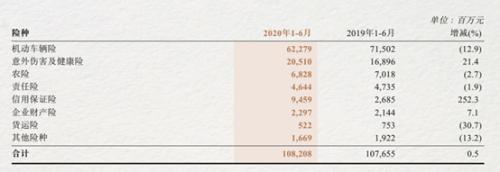

根据人保财报,2020年上半年,中国人保信用保证险的保险业务收入为43.18亿元 ,同比下降58.6%,信用保证险赔付率同比上升252.3%。综合成本率为138.6%,同比上升40.6个百分点,亏损达29.48亿元。

人保已经全面停止了高风险的线上消金项目,业务上不再上新单。同样只与头部互联网公司和持牌金融机构合作。

但是面对巨额的信用保证险的不良,仅仅停止高风险项目,缩减规模已经解决不了所有问题,下场催收也需要同步进行中。

据消金界的了解,人保已停止了与一些互金平台的业务合作,加大了催收力度,尽量挽回损失。

8月24日,在人保召开的半年报新闻发布会上,对信用保证险业务的风险处置,相关负责人表示,“重大亏损项目的出清到今年底,之前的风险大部分可以出清,对带来重大亏损的线上消金项目将在2022年8月31日前,可以实现风险全部出清。”

但也同时强调,“下半年,公司将继续开展业务清理整顿工作,预计全年保费将继续呈现负增长趋势。受特定项目仍在风险暴露过程中及存量业务风险出清的影响,下半年整体经营仍然难以扭转亏损的态势。”

由此可见,短时间内,信用保证险造成的损失,还需要较长时间来消化。

蚂蚁集团上市风光为消费金融行业带来的光环效应,或将引发市场的跟风,尤其是资本的关注。但同时也应看到,近几年行业处于调整之中,马太效应已然形成,众多中小平台盈利不确定性增强。信用保证险作为观察行业的一个窗口,起到了提示作用:在行业转向时,及时调整,灵活适应,才能避免巨额损失。

021-61406392

021-61406392