西水股份生死劫:上半年亏271亿 旗下天安财险资不抵债

摘要 雷达财经出品文|张凯旌编|深海8月27日晚,西水股份(600291,股吧)发布了2020年半年报,随后于当晚收到上交所监管函。半年报披露,公司2020年上半年营收28.13亿元,归母净利润巨亏270.89亿元,扣非净利润巨亏271.08亿元,经营活动产生的现金流量净额为-12.08亿元。而公司当前的

雷达财经出品 文|张凯旌 编|深海

8月27日晚,西水股份(600291,股吧)发布了2020年半年报,随后于当晚收到上交所监管函。

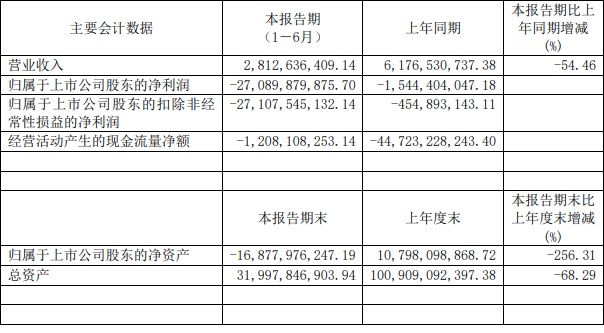

半年报披露,公司2020年上半年营收28.13亿元,归母净利润巨亏270.89亿元,扣非净利润巨亏271.08亿元,经营活动产生的现金流量净额为-12.08亿元。而公司当前的市值为92.15亿元,半年亏损金额达三倍市值。

据悉,亏损主要原因为报告期内子公司天安财险计提投资资产减值,对应金额为577.45亿元,主要系其持有的信托产品等资产到期后发生实质性违约。同时半年报中也提到了天安财险两度出现重大会计差错的情况。

值得一提的是,今年内天安财险与新时代信托间已有13次违约记录,全部为投资"蓝海"信托产品所致,而进一步查阅其信托产品,不难发现背后明天系的操作痕迹。

天安财险、新时代信托、西水股份均属明天系旗下,西水股份曾在收购天安财险后迎来业绩暴涨,然而如今却成A股7家保险股中的垫底公司,且已资不抵债。

8月28日,西水股份开盘后一字跌停。

核心子公司利润巨亏646亿,曾多次现重大会计差错

半年报显示,西水股份的主营业务为保险业务,上半年公司营收同比下跌54.46%,归母净利润和扣非净利润均巨亏逾270亿元,归属于上市公司股东的净资产为-168.78亿元,较去年同期骤降256.31%,总资产也缩水近七成。

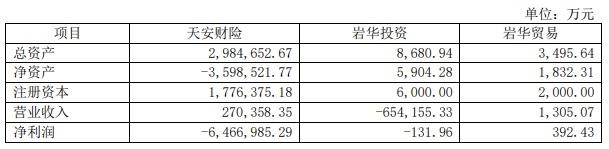

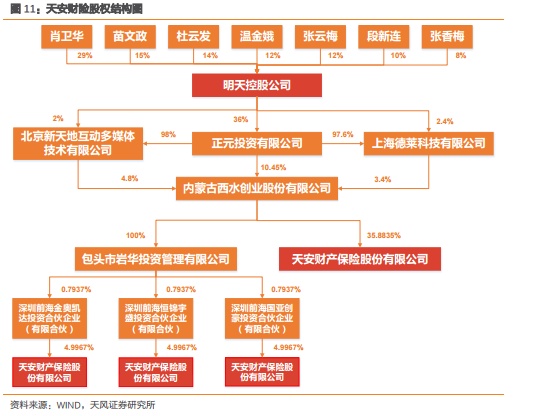

而西水股份出现如此巨额亏损的主要原因则要追溯到其子公司天安财险身上。根据半年报,目前西水股份直接持有天安财险35.88%的股份,通过金奥凯达、国亚创豪、恒锦宇盛三家合伙企业间接持有天安财险14.99%的股权,合计持股比例为50.87%。天安财险为西水股份核心控股子公司,其从事的保险业务收入占西水股份主营业务收入的90%以上。

2020年上半年,天安财险营业收入为27.04亿元,累计实现保费收入84.83亿元,同比增长7.93%,高于行业平均增速。但与此同时,公司巨亏646.69亿元,截至6月30日净资产为-359.85亿元,已严重资不抵债。

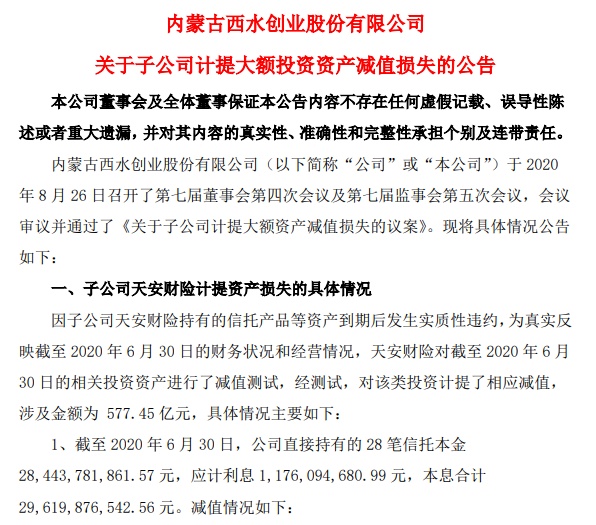

根据半年报,天安财险持有的信托产品等资产到期后发生实质性违约是公司净利润出现巨额亏损的重要原因之一,为真实反映财务状况和经营情况,天安财险对截至2020年6月30日的相关投资资产进行了减值测试,并对该类投资计提577.45亿元减值。

对此,上交所也下发监管函表示关注,要求西水股份之后披露天安财险所持新时代信托产品的具体构成、底层资产、担保物情况等,并说明减值迹象出现的具体时点。

在当日西水股份所发布的另一份公告中,对577.45亿元减值的具体情况做了详细披露,共将这笔金额分为三部分。

一为天安财险直接持有的28笔信托本金加利息合计296.19亿元,主要包括新时代蓝海1073号信托计划本息合计4.78亿元,重新估值后2.39亿元;新时代蓝海1291号信托计划本息合计5.76亿元,重新估值后4.17亿元;其余信托产品本息按10%重新调整后账面价值28.57亿元;此项合计减值261.07亿元。

二为天安财险应从华夏人寿及天安人寿回购的27笔信托产品,截至6月30日本息合计348.14亿元,此项90%计入减值,对应减值金额313.33亿元。

三为天安财险持有的中意北大方正集团贵阳不动产债权投资计划,截至6月30日本息合计4.56亿元,此项计提信用减值3.20亿元。

除此之外,上交所还对半年报中披露的天安财险存在的重大会计差错表示了质疑。这些差错导致公司调增2020年期初"其他债权投资"和"卖出回购金融资产"363.16亿元,调减期初归属于母公司所有者权益-1.94亿元。

具体为两项,一是2018 年天安财险与天安人寿、华夏人寿签署了相关信托计划受益权转让协议及回购事项,天安财险仅对转让信托计划受益权进行了财务记账和公告,未就相关回购事项进行相应财务记账。

二是2018 年天安财险与天安人寿约定由前者向后者转让成都中德西拉子环保科技有限公司和德阳中德阿维斯环保科技有限公司各 15.625%的股权。但在2019年1月天安财险与天安人寿双方又同意解除上述股权转让并恢复原状。天安财险仅对股权转让做了财务处理,并未就今年年底前退还天安人寿股权转让款5.4亿元进行相应财务调整。

由此导致西水股份2018年和2019年的总资产、总负债、所有者权益、营业总收入、营业总支出、净利润等指标均出现重大变化。虽然公司半年报已据此调减期初未分配利润1.93亿元,但目前仍无法确认追溯调整所涉及的具体年度及每年度的具体金额。

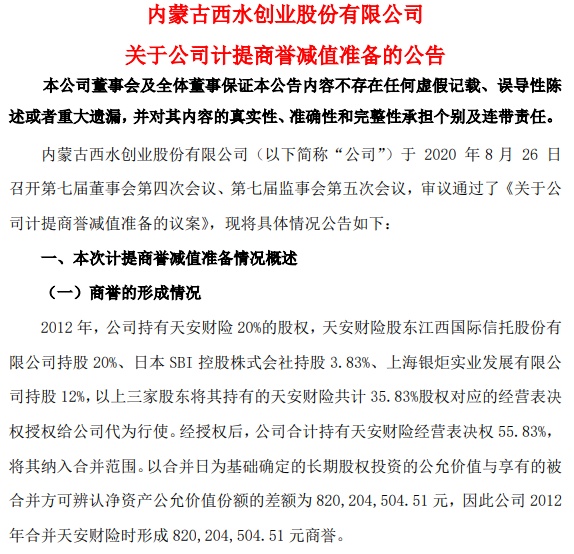

基于子公司信托产品计提重大减值,以及对其上半年报表数据及发展的预期,西水股份另发公告表示公司管理层认为需对天安财险投资形成的商誉进行全额计提减值,计提金额为8.20亿元。

专注投资"蓝海"信托计划,逾期未还本金超155亿

7月17日,中国银保监会宣布对天安财险等六家机构实施全面接管,包括其股东大会、董事会、监事会在内的相关职能全部由接管组承担。值得一提的是,此次信托产品重大减值中所提及的新时代信托也在接管之列。

天眼查显示,新时代信托前身是包头市信托投资公司,1987年经中国人民银行批准正式成立,2016年8月公司注册资本增至人民币60亿元。

财务数据显示,近年来在监管收紧的大背景下其经营状况近期逐渐下滑,2019年公司营收4.20亿元,同比下降41.18%,净利润1.50亿元,同比下降59.68%。其中,手续费及佣金收入、投资收益均有不同程度下降,总资产更是同比缩水近20%。

雷达财经梳理发现,虽然天安财险是新时代信托的"忠实客户",但年内后者已多次出现信托违约。

就在银保监会发布公告的同一天,西水股份发布公告称天安财险认购的新时代信托公司作为受托人发行的"新时代信托蓝海信托计划"于2020年6月到期的信托产品共5笔,合计投资本金60.40亿元,截至当时仍未收回。

8月11日,西水股份对上交所监管函的回复中提到,2019年公司报告期末持有金融投资资产(含信托产品)合计486.35亿元,其中天安财险的金融投资资产为461.49亿元,包括集合信托投资计划、不动产投资计划、债券、股票等。

其中集合信托投资计划价值高达278.99亿元,而该信托产品因到期收回、新增投资等原因,截至2020年6月30日账面价值已调整为296.20亿元,全部为新时代信托产品。

彼时西水股份还称,天安财险正在对上述信托产品的合规决策流程进行核查,可能存在一定问题,待核实后将另行予以披露。

此后在8月15日和22日,西水股份又连发公告表示,本应于8月13日和20日到期的"新时代信托蓝海1074号"和"新时代信托蓝海1309号"分别有17.58亿元和13.09亿元本息合计资金未收回。截至22日,天安财险到期且未收到投资本金和收益的新时代信托产品共有 13 笔,合计投资本金155.80亿元。

雷达财经根据公告梳理

有业内人士分析称,通常情况下为分摊理财风险,上市公司或保险公司在购买信托产品或银行理财产品时都会寻找多家实力强劲的信托公司,分别购买多个信托产品。但天安财险却将"鸡蛋都放在了一个篮子里",导致巨额本息合计资产逾期未归。

新时代信托官网资料显示,蓝海系列信托定位为不定项产业投资类信托计划,但西水股份公告中披露的新时代信托蓝海信托项目在网上却都难觅踪迹。雷达财经通过查阅信托网发现,其中所显示的有关新时代信托蓝海信托的项目时间均在2017年及以前。

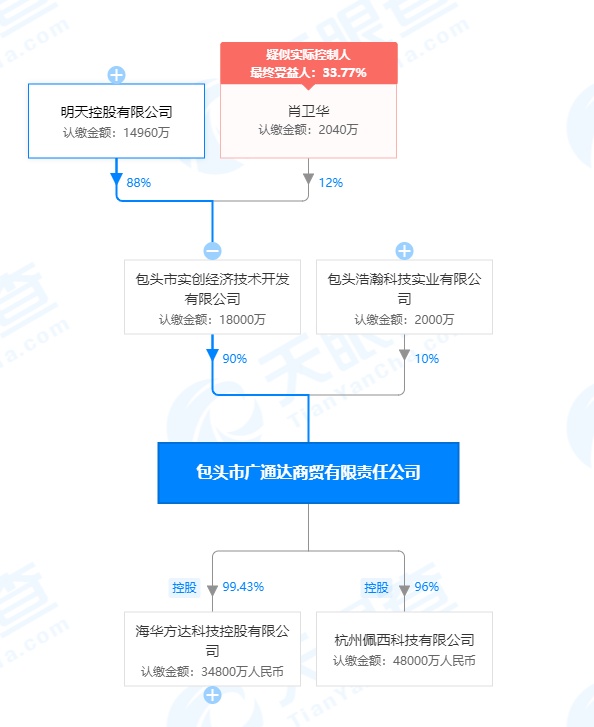

如蓝海907号信托计划,其发行时间为2017年3月,发行规模7600万,信托资金由出质方包头实创将质押标的427.21万股包商银行股权交给新时代信托,并由包商银行包头分行保管,用于向包头广通达发放信托贷款;蓝海914号信托计划,2017年4月发行,规模8300万,信托资金由出质方华秦土地将质押标的3192.31万股天安人寿股权交给新时代信托,由包商银行包头分行保管,用于向宁波旭程发放信托贷款。

天眼查数据显示,包头广通达由包头实创控股90%,包头实创股东为明天控股有限公司,实控人肖卫华。而包商银行作为明天系曾经的龙头资产,因违规占款在2019年被银保监会接管,如今已进入破产程序。

天安人寿曾是明天系旗下三大保险公司之一,华秦土地持有其20%股份,宁波旭程持有华秦土地21.64%的股份。

明天系信托募集资金,用于融资主体明天系旗下公司,质押标的也为明天系旗下银行或保险公司股权,保管人仍是明天系的,这套流程已基本形成了明天系的闭环金融体系。

而这种操作模式,对于明天系来说已是司空见惯,就连西水股份也置身其中。

8年“熬”成行业垫底,现金流每况愈下

西水股份原本是一家国有控股企业,全称为"内蒙古西卓子山草原水泥股份有限公司",于2000年在上交所挂牌。上市之前西水股份的股东中就已经有了明天系的影子,上市两年后,公司发布公告称大股东国有股权因银行贷款问题被冻结,随后该股权在拍卖会上被明天系旗下公司拍得。

上市初期,西水股份主业为从事硅酸盐水泥、高标号商品熟料的生产和销售,属于建材行业,是内蒙古自治区最大的水泥、熟料供应商。

2012年,西水股份收购了参股公司领锐资产管理股份有限公司持有的天安财险2.79%股权,再加上此前已经持有的天安财险17.21%的股权,从而跃居为天安财险并列第一大股东,自此之后,保险业务便成为了其西水股份的核心业务。

财报显示,天安财险的加入为西水股份的营收状况带来了质的提升。2012年公司营收70.53亿元,同比跃升984.44%,营业利润和归母净利润分别达到3.71亿元、6907.60万元,同比增长1126.49%、634.86%。

而西水股份的并购也让本来奄奄一息的天安财险重获新生,2012年其保费收入81.3亿元,2014年已突破百亿大关,保费规模在全国64家财产险公司中排名第九。

2015年,险资入市的放开使西水股份的经营业绩进一步完成了蜕变,当年其营收从前一年的不到100亿元增长72.58%至200.29亿元,营业利润、归母净利润分别同比增长194.77%、108.65%。

而在2012-2016年期间,其经营活动产生的现金流量净额更是从3.02亿元暴涨至1051.31亿元,投资活动现金流量则从-4.39亿元降至-1190.16亿元,与此同时筹资活动现金流量净额也呈现逐年上涨的态势,公司不断进行投资扩张,成长迅速。

然而2017年,银保监会发布了《保险公司合规管理办法》,加强对保险行业的监管,保户储蓄及投资增速大幅下降50.29%,而天安财险赖以生存的理财险在遭遇强监管后不得不停售,间接导致当年其净利润同比骤降90%。

也是自这年开始,西水股份经营活动和投资活动产生的现金流量净额便发生了对调,与此同时,公司账上货币资金也由2015年的375.95亿元降至2019年的11.80亿元,现金流状态每况愈下。

贝壳投研认为,西水股份现金流状况变差或与其在此期间大肆购买无法按期归还的信托产品有关。明天系或通过西水股份间接控制天安财险,通过天安财险发行理财险融资,再将筹到的钱用于购买新时代信托产品,最后这些以股权抵押形式借出的资金再收回明天系非上市金融企业的手中,完成闭环金融操作。

截至8月28日,A股当中的7支保险股除天茂集团(000627,股吧)外均发布了半年报,其中中国平安无论是6299.56亿元营收还是686.83亿元归母净利润均高居第一,而即使是排名第五的新华保险(601336,股吧),其营收和归母净利润也分别达到了1186.60亿元和82.18亿元,远高于营收28.12亿元、归母净利润亏损逾270亿元的西水股份。

西水股份和天安财险何去何从?雷达财经将持续关注。

本文首发于微信公众号:雷达财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392