信托牌照如此稀缺,究竟为何?信托财产独立性从司法实务上再次确立

摘要 2019年11月14日,最高人民法院正式发布了《全国法院民商事审判工作会议纪要》,《纪要》中“关于营业信托纠纷案件的审理”专门对和信托有关的9个问题做了明确。

2019年11月14日,最高人民法院正式发布了《全国法院民商事审判工作会议纪要》(以下简称《纪要》)。

此前,在2019年的7月3日至4日,全国法院民商事审判工作会议在黑龙江召开(升哥注:应该是第九次),会议讨论了《全国法院民商事审判工作会议纪要(稿)》,之后,于8月6日向全社会公开征求意见,社会反响热烈。

最高人民法院民二庭负责人介绍,《纪要》从今年2月份开始起草到11月份出台,历时8个多月,共计12部分130个问题,内容涉及公司、合同、担保、金融、破产等民商事审判的绝大部分领域。期间多次专门调研,征求专家学者意见,书面征求有关部门和单位意见,同时向全社会公开征求意见。

《纪要》第部分“关于营业信托纠纷案件的审理”专门对和信托有关的9个问题做了明确。

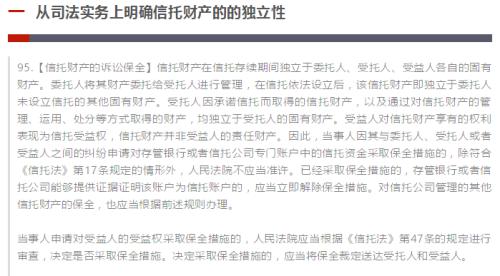

《信托法》第15条、第16条明确规定了信托财产独立于委托人、受托人、受益人,第17条明确规定了信托财产不得强制执行,第47条规定了“受益人不能清偿到期债务的,其信托受益权可以用于清偿债务,但法律、行政法规以及信托文件有限制性规定的除外。”

此次发布的《纪要》再次从司法实践上强调了信托财产的独立性,定调了此类案件的处理原则。

所以,合法有效的信托,资产隔离保护功能是法律明确的。合法有效的信托,是指信托的目的合法,信托财产合法,信托安排合法,并且不违背公序良俗。

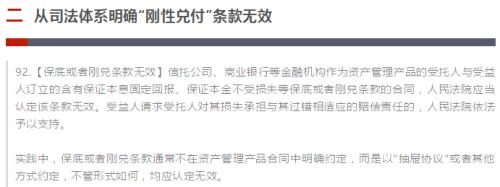

“信托公司对信托财产承诺保本吗?”

这是在集合资金信托、家族信托、保险金信托实务中,客户经常问到的问题。

1、监管不允许信托公司承诺信托财产保本

《信托公司管理办法》第三十四条规定,信托公司开展信托业务,不得“承诺信托财产不受损失或者保证最低收益”。

2、资管新规不允许刚性兑付

2018年4月27日,央行、银保监会、证监会、外管局联合印发了《关于规范金融机构资产管理业务的指导意见》,也就是所谓的“资管新规”。“打破刚性兑付”是资管新规的重要内容,资管新规明确要求 “金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付”。

3、此次《纪要》再次从司法体系发出声音,明确“刚性兑付”条款无效,无论是合同明确的,还是“抽屉协议”,也可以看出国家打破刚兑的决心。

1信托牌照的稀缺性

首先我们要知道信托牌照是一种稀缺资源,国家的意志、监管的态度决定了目前信托行业特殊地位。

目前我们中国四大金融机构为:银行、信托、保险、证券;

这四大机构也构成了中国金融体系的支柱,被称为中国金融业的四驾马车。

我们可以看到目前信托公司仅68家。

整个信托行业从1979年发展至今,经历了野蛮生长到规范成长这一过程。

1979年10月:中国第一家信托公司成立。

1982年底:全国各类信托机构数量达到620多家。

1988年高峰期:全国信托机构数量达到上千家。

在信托行业盲目野蛮生长过程中,监管进行了六次大整顿,直至2007年第六次清理后,信托行业到现在一直维持着68家信托公司。

查看68家信托公司股东背景,不难发现有超过50家信托公司的大股东不是地方省级人民政府就是国资委旗下大型央企集团。

就目前而言,国家基本上也保留了每个省级至少有一家信托公司。

信托的这种布局,稀缺性不言而喻。

信托公司控制权价值

中国银监会不再新批信托牌照,也就是说想要进入信托行业的的企业只能通过并购的形式获得。但是价格是天文。

2015年,浦发银行(600000,诊股)公告,中国银监会同意其募集资金收购上海国际信托有限公司97.33%的股权。对价163.5亿。

信托行牌照因为不在新批,品牌价值极低的信托公司,其价值也在百亿以上。

2信托的核心竞争力

在2018年6月末,信托理财曾以24.27万亿的规模超越银行理财21万亿,位列各大金融机构财富管理规模首位。

截至2019年年末,全国68家信托公司受托资产余额为21.60万亿元。

根据普益标准发布2019年四季度银行理财能力排名报告。全市场商业银行(不包括外资银行)季末理财产品存续规模估计为 26.84万亿元。

信托稳坐国内理财市场第一把交椅。

许多高净值人士理财观念开始倾向稳定、保值类固收的信托产品恰是他们合适的选择。

现阶段的信托市场是绝对的卖方市场,产品供不应求,产品经常被“秒杀”,投资者以极快的速度将其抢购一空。

收益率

2019年信托产品平均期限在1.84年。

2019年信托行业全年发行的产品平均收益率为:

1年期平均收益率为8.20%。

2年期平均收益率为8.66%。

3年期平均收益率为8.26%。

注释:以上数据参考自用益信托研究院。

2020年4月信托产品的平均发行预期收益率为7.63%。

2020年5月最后一周:

股份制银行理财产品平均收益率为3.75%。

国有银行理财产品平均收益率为3.44%。

信托产品的收益水平远远高于其他三大金融机构所能提供的。且收益基本上是同期银行理财产品2倍。

信用

信用很好理解。

信托作为合法的金融机构,和银行的监管机构一样,人们对银行有着十足的信任,因为银行合法合规。信托也一样。

上文反复提到信托牌照稀缺,稀缺造就了信托牌照的含金量,目前中国金融业内说信托牌照含金量最高是没问题的。

信托公司做出任何有损害自身品牌、信用的行为,需要付出的代价太高。

灵活性

信托,是唯一可以横跨货币市场、资本市场、实业产业的金融机构,最具灵活的金融机构。

由于信托的灵活性,因此信托公司所提供的产品类型也是多样化。给投资者的选择也是更多

刚兑潜规则

过去,信托的刚性兑付一直存在。相关部门出文件或者信托公司自己拿钱给投资者兜底。

所以无论投资项目是否有问题,投资者的利益没有受到丝毫损失,这是信托快速发展的原因之一。

现在,刚兑,国家已明令禁止。

金融机构靠的就是市场信用。

刚兑,能给投资者投资过程中增加信心。

投资者接触到的大部分刚兑信息,可能来自于理财师有意无意的暗示,但是这的确也存在于目前的客观事实里。

列举几个常见的信托价值

1、信托财产不会被用于抵债

2、信托财产是不可分割的

3、信托财产不会被查封和冻结

4、信托财产可以抵御情感风险,避免财产分割

5、信托财产可以帮助避税

信托拥有众多的天然优势,信托产品的类型、产生、运作我们后面再聊。

目前国内理财市场第一把交椅非信托莫属,并且成为了高净值人群投资理财首选。

投资,和个人的能力有关,和经济周期有关,也和大趋势有关。

021-61406392

021-61406392