正大制药2.15亿入主 安心保险增资背后有隐痛?

摘要 作为四大互联网险企之一,安心保险在四年多的发展中波折不断,现在迎来好消息,即将迎来第二笔增资。9月4日,安心保险披露,拟引入正大制药(青岛)的2.15亿元,增资完成后将增强资本实力。不过,在增资背后,安心保险正经受着隐痛。

作为四大互联网险企之一,安心保险在四年多的发展中波折不断,现在迎来好消息,即将迎来第二笔增资。9月4日,安心保险披露,拟引入正大制药(青岛)的2.15亿元,增资完成后将增强资本实力。不过,在增资背后,安心保险正经受着隐痛。

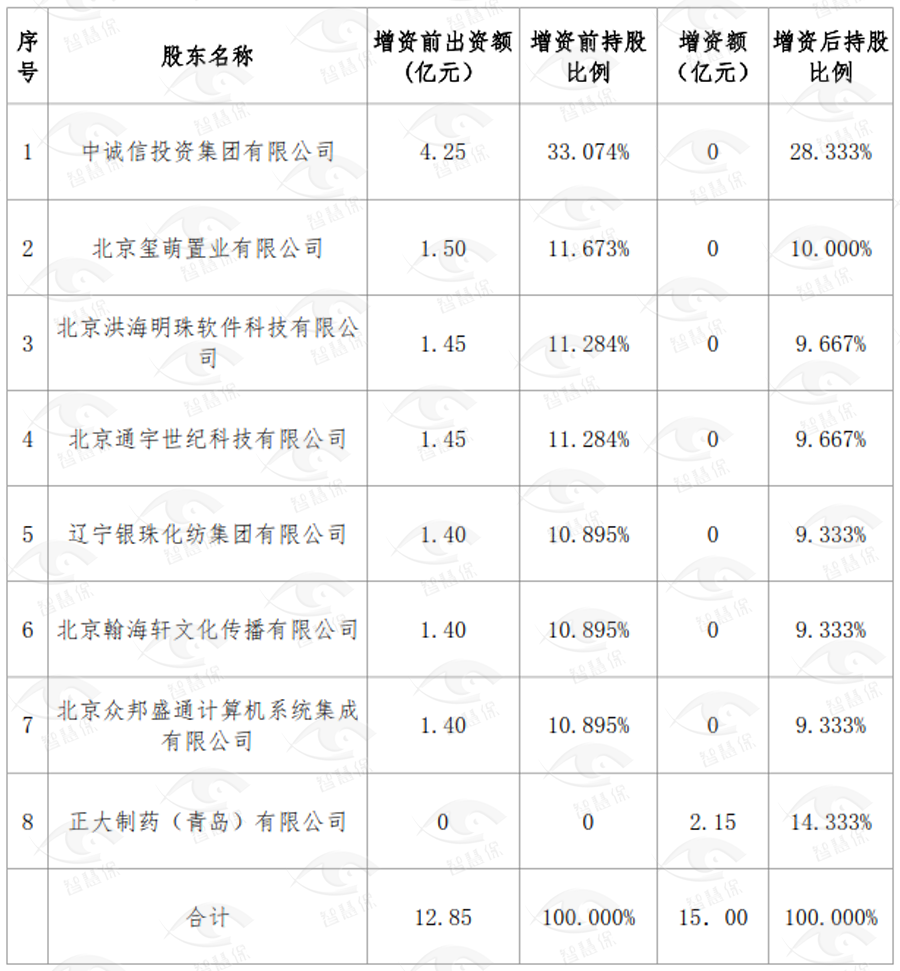

9月4日,安心保险发布变更注册资本的公告。公告显示,安心保险拟引进新的投资人正大制药(青岛)有限公司进行增资,增资额2.15亿元。9月3日安心保险召开的2020年第二次股东会通过了增资表决,增资之后安心保险注册资本将由12.85亿元变更为15亿元。

这是安心保险成立四年多的第二次增资。2018年,安心保险大股东中诚信集团曾单独增资2.85亿元,公司注册资本金由10亿元变更为12.85亿元。中诚信集团的持股比例由14%上升为33.074%,成为安心保险的第一大股东。2019年1月3日,银保监会批复了该增资方案。

目前,安心保险股东有7家,分别为中诚信集团、北京玺萌置业、北京洪海明珠、北京通宇世纪、辽宁银珠化纺集团、北京翰海轩文化、北京众邦盛通。如果这次增资获批,正大制药(青岛)将成为安心保险的第二大股东。

引入正大制药(青岛),对于安心保险来说,绝对是利好。这样既可以解决资金问题,还可以解决健康险延伸产业链的资源问题。正大制药(青岛)背靠正大制药集团,是一家新兴制药企业,产品在肝病、眼病、靶向药物、老年病、皮肤病、心脑血管疾病等医疗领域取得良好应用。

不过,安心保险引入股东,首先需要化解的是当下的隐痛。

遥想2015年12月31日,安心保险在最后一刻办下了营业执照,筹备组和初创员工欢心鼓舞,共同庆祝这一“伟大”的时刻,很多人彻夜未眠。

的确,当保险业鼓励创新、互联网保险起步之时,能获得一张宝贵的互联网牌照实在可贵。

从此,安心保险怀揣着创新的梦想,开始了创业路。

10亿元注册资本金,足以让一家中小公司做各种规划。不需要开设分支机构,只要在网上设计并销售出新奇的保险产品,就是成功的第一步。

在2016年里,安心保险做着各种规划和议案,申请增加短期健康险、意外险,增加再保分入业务、增加保险信息服务业务、增加工程保险业务、增加车险业务,还马不停蹄地申请设立代理公司。

雄伟的蓝图怎么描绘都不为过,因为当时安心保险有的是资本金,偿付能力至少1000%。2016年偿付能力充足率达到1574.39%。

2017年,安心保险还做出2017-2019年三年发展规划,旨在真正做到互联网化,大量进行云计算、大数据、人工智能等方面的保险科技应用,产品设计上用互联网思维打造完善的产品序列,满足场景化、碎片化、个性化的保障需求。

正当安心保险还在运筹帷幄之时,却忽略了各种规范细节,挫折接踵而至。这都是从2017年开始的。

当年,安心保险因违规聘任高管被罚;“三会一层”运作、内部管控、关联交易等方面存在问题收到监管函;违规聘任和解聘高管,尤其是所谓的创新推出“闲时退费”违反车险条款规定收到监管函。

在接下来的2018年,安心保险就更加“不安心”了。一季度,监管通过产品抽检,发现安心保险的产品存在条款表述不严谨、条款要素不完备、产品属性分类不当、险种归属不当、存在加重被保险人责任的条款、免除或者减轻被保险人责任部分未作明显标示、费率表内容不完备、保费计算公式错误等问题。问题产品被迫停用,新产品条款和费率备案被叫停3个月。

就在危难时刻,内部也出现了不和谐。时任总经理钟诚于2018年年底出走,时任董事长黄胜临时担职。但意想不到的是,黄胜在2019年三季度也辞去了董事长一职,由当年胜任董事的韩刚担起这一职位。而总经理一职至今空缺,由副总经理林锦添主持工作。

从豪情万丈到一盆凉水倒灌而下,让安心保险突然间清醒了很多,尤其是经营数据的变化,让安心保险有了危机感。这都需要当任的经营管理者不得不面对。

作为经营四年多的一家中小险企,在不断拓展业务、加大投入时出现连续亏损,并不意外。安心保险在2016年亏损7300多万元,2017年亏损将近3亿元,2018年亏损4.95亿元,2019年面对行业普遍扭亏为盈,安心保险又亏损1亿元。

与净利亏损相比,安心保险的保险业务收入逐年增加,2016-2019年保险业务收入分别为7532万元、7.95亿元、15.3亿元、27.2亿元。

进入2020年,上半年安心保险的保险业务收入为14.7亿元,净利亏损3300万元。

业务不断增加,亏损不断加大,这就需要不断地补充资本实力。

安心保险与业务发展相对应的偿付能力充足率也不断下降,从2016年末的1574.39%,到2017年末的 369.95%,到2018年末的240.79%,再到2019年末的 123.45%。2020年二季度末,安心保险的偿付能力充足率经历起伏后,再次回落到123.9%。

除了偿付能力外,现金流问题也成为安心保险焦虑的重点。2018年上半年之前,安心保险的现金流一直保持“正数”,公司的态度是流动性风险指标未见异常。而从2018年三季度开始,突然净现金流现“负数”,才开始让公司感觉到资金的吃紧,这种现状一直持续到2019年底。

进入2020年,虽然现金流问题暂时化解,但是偿付能力在“红线”边缘徘徊,显然不得掉以轻心。

因此,安心保险近两年一直在说现金流存在一定压力。尤其是最近大半年,安心保险表示,已积极采取管控措施,一方面继续加强保费收入的催收与管理,减少公司的坏账压力;另一方面为保证公司流动性指标,目前投资资产配置均以流动性资产为主,来防范现金流吃紧问题。

保险业务发展、净利亏损、偿付能力下滑、现金流吃紧等与两次增资联系在一起,不难想象对于安心保险发展的重大意义。

不过,安心保险两次增资的心态似乎迥然。如2018年增资时,安心保险认为,这是基于公司2018年发展战略,搭建云端系统以应对海量业务发展,以及打通从承保到理赔全流程;此次增资,安心保险则表态,是为了满足业务发展和偿付能力需要,根据当前经营状况及业务发展规划而做出的选择。

但愿,这次增资能让安心保险,既解决了资金问题,又赢得可贵的产业链资源。

(责任编辑:李亦斐 HF063)

021-61406392

021-61406392