传言之下芯片股巨震杀跌,中芯国际跌逾20%,科技股能继续走牛吗

摘要 9月非但没有迎来新一波的上涨,反倒是多轮杀跌。继9月首周A股主要市场指数的全线飘绿之后,A股9月7日全天震荡走低,尾盘加速跳水。截至当日收盘,其中沪指收盘下跌1.87%,失守3300点整数关口;创业板指下跌3.33%,收报2641.20点;深成指下跌2.73%。两市成交额再度突破一万亿元,达到1.0

9月非但没有迎来新一波的上涨,反倒是多轮杀跌。继9月首周A股主要市场指数的全线飘绿之后,A股9月7日全天震荡走低,尾盘加速跳水。截至当日收盘,其中沪指收盘下跌1.87%,失守3300点整数关口;创业板指下跌3.33%,收报2641.20点;深成指下跌2.73%。两市成交额再度突破一万亿元,达到1.02万亿,创业板成交额为3548亿元创出历史新高。北向资金延续净流出态势,周一净卖出54.65亿元。

除了创业板低价股逆市走强,其余行业板块呈现普跌态势。28个申万一级行业指数全线下跌,农林渔牧、医药生物、电子、电气设备跌幅居前。科技股遭遇调整,半导体指数大跌4.02%,板块内个股走势分化。芯原股份、中芯国际、中微公司跌幅均超10%,圣邦股份、兆易创新、北方华创跌幅也在9%以上。由于国产替代有望加速,第三代半导体一致走强,板块内聚灿光电、乾照光电等股票连板涨停。

科技股的下跌来源于周末的一则消息,市场传闻中芯国际或遭美国限制,可能拉入“贸易黑名单”。虽然随后中芯国际紧急回应澄清,称中芯国际涉军消息不属实,但资金依旧恐慌式抛售。由于中芯国际分别在A股科创板与港股上市,中芯国际A股大跌11.29%,中芯国际港股更是暴跌23%。

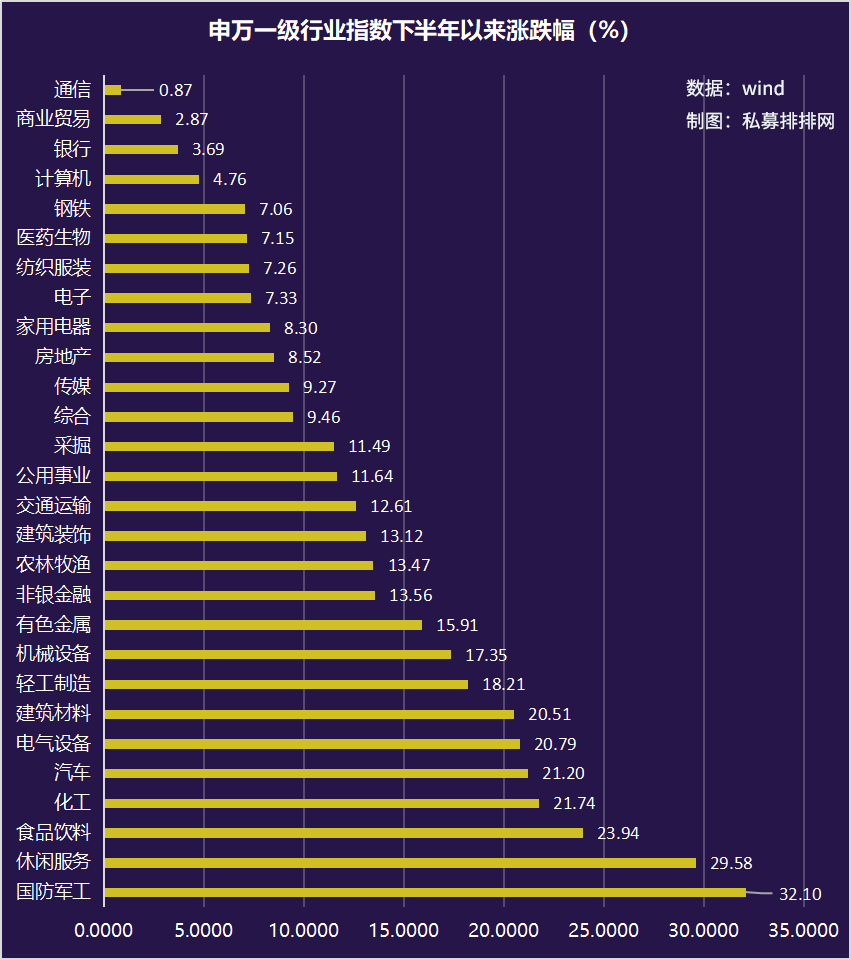

上半年引领A股行情的是医药、科技与消费,但是进入下半年以来,科技率先“熄火”,医药在8月份也是遭遇调整,机构抱团的消费近期也有瓦解迹象。根据私募排排网不完全统计,今年下半年以来,代表科技板块的通信行业涨幅0.87%,计算机涨幅4.76%,电子行业涨幅7.33%,同期军工指数大涨32.10%,食品饮料与化工也涨幅也是均超20%。

至于上半年涨幅居前的科技股在下半年为何“偃旗息鼓”,在中美关系尚不明朗的当下,是否需要回避相关科技板块的投资,后市聚焦科技板块哪些细分行业,私募排排也就此采访了神农投资、斌诺资产、天添资产、圆融投资股票部总经理王将、滨利资产总经理梁滨。

神农投资:科技赛道上的投资才刚刚开始

在我们三大黄金赛道——医药、科技、消费中,科技赛道本来是一个最为繁荣,百花齐放,即将进入到一个全面繁荣的赛道,但也正因此,中国在科技发展道路上遇到以美国为首的西方国家的强烈的狙击和阻挠,这也使我们科技股的投资一方面充满了风险与挑战,另一方面也给予了更大的机遇和责任,所以首先,我们认为目前科技赛道上的投资只是刚刚开始。

一方面我们以举国之力支持这个国家的战略新兴行业,尤其是科技行业的发展,一方面,当美国相关的科技产品对华断供之后,我们只能自力更生,这从另一个方向将极大支持国内的产业链的发展。与此同时,我们整个工业化的进程已经到了一个关键的攻坚阶段,在这个阶段,各种创新、各种人才、各种资金、实际上,这个土壤是具备的。尤其可贵的是,在这个关键时点,我们打通了资本市场与科技创新之间的关联,通过科创板、创业板、新三板精选层,也通过注册制,资本市场的资金可以源源不断地输入到优秀的科技公司,并给予极高溢价,从而极大地唤醒并鼓舞、推动科技工作者的创新活力。这在世界历史上也是非常罕见的。因此,我们高度看好未来科技赛道可以突破重重阻挠,最终获得胜利。

当然所有的事情不能一蹴而就,好事要多磨。科技赛道的创新和发展需要大资金的投入,具有资本密集型、人力密集型和时间比较长等等特点,因此科技股的投资要契合实际,不能过泡沫化,也不能意气用事,所以我觉得现在市场逐步回归平常心,整个科技相关公司的估值从极高的位置调整到一个相对高的位置进行盘整,是最理想的。

我们乐见科技股第一波小试锋芒后暂告段落,之后将是长程的、长期的资本市场对科技公司的支持和反哺。神农投资在科技股上的投资围绕着极品理念也刚刚展开。并且短短的几个月调整其实说明不了什么,相较于年初科技股的涨幅也是非常惊人的,因此,随着更新的更多的极品的科技公司上市,然后投资人有更多的选择,也随着国家相关的政策的不断推进。神农投资相信一定会诞生给投资人带来巨大收益的中国科技股企业。

斌诺资产:科技股后市无需过度悲观

科技板块表现平平的原因主要有三个方面,一是国产替代技术遇到瓶颈,很难形成关键性突破;二是其应用场景迟迟未能形成产业化运营,业绩表现较差,估值较高,市场出现质疑的声音较大。最后,美国对中国的科技封锁,打击了市场的做多热情,市场的质疑和担忧影响了资金的情绪。

对于科技板块,需要关注九月中旬台积电对华为的断供事件进展。我们认为科技股无需过度悲观,在利空出尽后,随着十四五规划中第三代半导体的预期出台,5G应用场景的逐渐丰富,后市国产替代仍然会成为市场聚焦的热点。建议关注半导体芯片,以及5G应用下的车联网、云计算。

天添资产:关注第三代半导体SIC\GAN、网络安全与新能源汽车

下半年以来导致科技板块表现平平的主要原因有:第一,美国在半导体方面对华为的全面封杀,全世界只要有用到美国设备、软件和技术的任何企业和个人给华为供货都需要获得美国相关部门许可。第二,美国及其盟友英国、澳大利亚及亲美派印度对华为5G设备及应用的禁入。第三,美国禁止抖音海外版在美国运营。第四,7月份中芯国际上市时的高估值(上市前预期高对板块有带动效应),估值回归过程对半导体板块的压制。

如果中芯国际真的被拉入实体清单,可能会产生两个方面影响:第一:无后顾之忧,重启与华为合作,在全球所有晶圆厂都不能给华为代工情况下倒逼华为和中芯国际深度绑定,对华为产业链利好。第二:加速中芯国际生产线(设备、材料)的去美化。对28nm以上的成熟制程,将加速实现全面去美化,因为对大部分应用领域(新能源汽车、物联网、工业自动化等)28nm已经够用,用农村包围城市思维,扩大国内已有制程的市场,而后向更高端迈进。对28nm以下加速技术攻关,尤其是设备生产商的政策扶持。

后市科技板块可以关注第三代半导体SIC\GAN(十四五规划重点项目)、网络安全(护网行动、美国大选临近)、新能源汽车(欧洲8月销量超预期)。

圆融投资股票部总经理王将:投资科技股以产业趋势优先、兼顾安全边际

下半年科技股表现平平有三方面原因,首先,科技板块的估值弹性较大,股价受估值因素影响较大,而随着货币政策在边际上不再宽松,利率水平也在二季度见底,这限制了市场尤其是科技板块的估值水平进一步提高;其次,科技板块受风险偏好影响较大,下半年以来外围环境的扰动对风险偏好形成压制;最后,通信板块的阶段涨幅垫底,原因在于通信板块具有一定的周期性,其中代表性的5G基站和数据中心建设,近几年虽然仍是建设高峰期,但当前股价对于未来业绩释放的预期已经较为充分。

在中期视角下,利空事件的确会对科技板块的估值造成扰动,需要关注事件的走向;长期视角下,中美关系将长期处在合作与竞争共存的环境下,优质科技股的稀缺性凸显,这也使得优质科技股的估值容易居高不下,建议在投资科技股时以产业趋势优先、兼顾安全边际。

本轮科技周期始于通信基础设施建设,对应通信行业;发展到消费终端的创新和迭代,对应电子行业;然后会应用到产业互联网、信息化、内容等领域,对应计算机和传媒行业。消费终端中, TWS耳机进入业绩验证期,但VR/AR、5G手机等尚未进入需求爆发期;5G应用中的车联网、云游戏、超高清视频等一旦爆发可能呈现非线性增长,这些细分领域均有望在未来的不同阶段成为主角。

滨利资产总经理梁滨:国产替代加速,关注第三代半导体相关个股

通信,计算机电子涨幅较少的原因是主要是第一季度涨幅过大所造成的,未来个股分化是必然趋势,因此对于个股的精研变的更加重要。

中美争端不会终止,也难有更大的恶化,争端将会在未来很长一段时间常态化的存在。对于中芯国际列入贸易清单,可以看作是美国对中国芯片制造业的围追堵截的重要的一个行为,也是预料之中的行为。在打压之下,国内相关企业也将会在打压之下寻找突破方向,一个通过云上实现系统的优化,降低对硬件升级的依赖,二是加紧自研,加速国产代替。虽然很难,但是大国体系之下的力量也是不容小觑。对于后市科技板块,可以关注第三代半导体相关个股。

021-61406392

021-61406392