进出口增速接近"转正",前8月同比下降0.6%

摘要 9月7日,海关总署公布了8月份外贸数据。对比市场预期,出口数据表现略优,进口则偏弱。贸易顺差同比增加74.4%,但环比略降。

9月7日,海关总署公布了8月份外贸数据。对比市场预期,出口数据表现略优,进口则偏弱。贸易顺差同比增加74.4%,但环比略降。

券商机构分析认为,海外经济恢复扩散,推动出口保持较高增速。进口方面,8月进口小幅回落是因为海外供给体系有一定改善,但仍处于较低水平。同时,进口数据回落与价格因素也有一定关系。贸易顺差方面,虽然环比略降,但后续几个月仍有望维持在较高水平。

8月出口增速加快,回升至今年最高水平

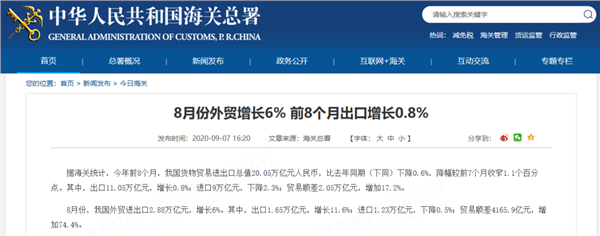

据海关统计,8月份,我国外贸进出口总值2.88万亿元,增长6%。其中,出口1.65万亿元,增长11.6%。

浙商证券首席经济学家李超认为,出口强势主要源于三方面原因。一是中国经济领先性企稳抢占先机,两个大循环发挥供给优势利好出口。二是海外供需错位修复,短期利好我国出口。三是两个大循环对行业的利好继续显现。

“中国经济各项指标维持回升态势,消费回暖、投资向好、盈利转正,部分逆周期政策也开始进入正常化进程,经济的领先性企稳为内循环奠定供给基础,国内外双循环有利于发挥供给优势,替代海外供给,今年以来我国在全球出口份额占比显著提升。”李超说,同时海外经济体的需求回升相对快于供给,短期供需缺口利好我国出口,同时海外补库周期往往利好我国出口,因此看多出口的预判将持续兑现。

光大证券在分析中也提到,海外经济恢复扩散,推动出口保持较高增速。

广发证券首席宏观分析师郭磊表示,8月出口继续好转,这一点和前期高频数据及PMI数据的信号基本匹配。

进口同比增速由正转负,弱于市场预期

8月份的进口值为1.23万亿元,下降0.5%。而前一月的数值为1.24万亿,增长1.6%。

李超表示,8月进口小幅回落是因为海外供给体系有一定改善,但仍处于较低水平。同时,进口数据回落与价格因素也有一定关系,我国进口价格指数自今年2月100.3下滑至年中的90左右,去年同期进口价格指数在100以上,量增价跌对进口数据也有一定扰动。

其实,此前8月BDI及CDFI数据的平均水平较7月适当下行已经有所反映。

此外,也有机构分析认为,8月进口之所以下行且弱于预期,一是主要大宗商品价格仍大幅低于去年同期。尽管8月CRB指数已恢复至危机前水平、同比微涨1%,但是大豆、原油、铁矿石等主要大宗商品价格仍低于去年同期,导致相关进口量增价降。二是国内生产端斜率修复有所放缓,生产放缓削弱了进口需求,特别是加工贸易进口下降12.5%,降幅较上月扩大。

单月贸易顺差同比增七成,环比略降

8月份贸易顺差4165.9亿元,同比增加74.4%。但对比上月数据可以发现,环比来看,贸易顺差略有下降。

盘古智库高级研究员王静文对记者表示,最近几个月来,人民币汇率之所以持续升值,除了美元指数连续回落之外,贸易顺差持续处于较高水平也发挥了重要支撑作用。

王静文预期,后续几个月仍有望维持在较高水平。

李超表示,可以继续关注三季度贸易顺差对经济增长的提振作用。考虑出口持续的强劲表现,进口数据适当回升,预计三季度贸易顺差与二季度可能较为接近,保持在1万亿左右的较高水平,将对三季度经济增长形成较强拉动作用。

前八个月进出口总值逾20万亿元,增速接近“转正”

据海关统计,今年前8个月,我国货物贸易进出口总值20.05万亿元人民币,同比下降0.6%,降幅继续收窄。其中,出口实现了年内的首次正增长,规模为11.05万亿元,增长0.8%。

从国家和地区来看,前八个月,东盟保持了第一大贸易伙伴地位,与东盟贸易总值2.93万亿元,增长7%,占外贸总值的14.6%。

美国系第三大贸易伙伴,中 美贸易总值为2.42万亿元,下降0.4%,占外贸总值的12.1%。但值得注意的是,中国对美国进口、出口增速均连续三个月加快。分析认为,在中 美冲突加剧的背景下,经贸协议成为压舱石。

郭磊指出,从区域结构看,对东盟出口同比维持单月较高增速,我对美出口也有明显反弹。

此外,从前8个月的累计值来看,机电产品、纺织品和塑料制品等出口增长,服装出口下降。铁矿砂、原油、煤、天然气和大豆等商品进口量增价跌。

“出口产业链的景气改善是当前至明年都值得关注的宏观线索。”郭磊说。

021-61406392

021-61406392