中信证券明明:货币流通速度的恢复节奏是后续货币投放效果的重点监测对象

摘要 春节后,为了抗击疫情带来的经济增速下行压力,中国开启了宽信用进程。截止2020年7月末,年内中国累计投放了近22.6万亿元的社会融资,形成了约13.9万亿元的M2增量,几乎仅用7个月就完成了往年全年的信用创造任务。

核心观点

春节后,为了抗击疫情带来的经济增速下行压力,中国开启了宽信用进程。截止2020年7月末,年内中国累计投放了近22.6万亿元的社会融资,形成了约13.9万亿元的M2增量,几乎仅用7个月就完成了往年全年的信用创造任务。但是经济复苏的进程似乎并没有完全跟随社会融资规模的增长,社融对经济拉动效应为何有所降低?本篇中,我们将对货币流动速度的减缓进行详细阐述。

企业筹资额的增加与周转速度的减慢同时存在。传统商业周期中,商业周期的上行往往先于金融周期的上行。从上市企业以及工业企业负债增速与企业周转速率来看,过往企业主动加杠杆往往先于企业经营的扩张。但本轮宽信用周期更类似“外力托底”,年内1季度起企业筹资流即开始增大,但外生冲击依旧使得企业周转大幅减速;2季度起企业筹资已经有所放缓,同时周转率增速虽有所反弹但仍处下行区间。

企业周转速度的减慢加大了企业部门的短期流动性需求,也增大了企业所需的流动性总量。从工业企业营收账款周转情况以及总负债增速情况来看,在2020年信用扩张节奏最快的时期,工业企业负债增速实际上在下降,同时营收账款周转的情况也在好转。企业部门更多地将收到的流动性用于偿还负债而非生产与投资,这一方面使得企业经营强度“逆金融周期”的减弱,也使得企业间的货币流通速度放缓。

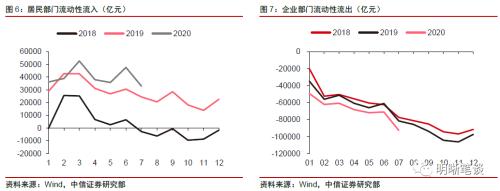

流动性如何分配:居民部门获得了更多的流动性。2020年,企业部门虽然获得了很多信贷,但仍保持较多的对外支付,而居民部门则更多地选择存款。社融增长对经济复苏的拉动减弱主因货币流通速率的下降。从“MV=PQ”这一经典等式出发,疫情首先使得“V”大幅下降,而经济生产调整相对较慢,因此货币量“M”就需要大幅上升以满足经济的货币交易需求。

从估计的货币流通速率来看,目前货币流通速率仍在恢复过程中。我们使用费雪方程(MV=PQ)对企业与居民部门的货币流通速率变化进行估计。从估计的货币流通速率来看,目前居民与企业之间的货币交易速率仍处于减速区间,企业部门内部的货币流通速率恢复的较为明显。由于海外疫情仍未见到全面好转的迹象,居民储蓄意愿也相对有所提升,货币流通速率的中枢会有一定下移。后续货币增发能否引发与增长还应当注意观察后市的边际供需对比,货币对经济的拉动难以一蹴而就。

后市展望:货币流通速度的恢复节奏是后续货币投放效果的重点监测对象。从微观主体层面,企业在获得信贷资金后首先用于满足短期资金需求与偿还负债,并未立刻将流动性用于提升企业生产经营上,造成了“信贷向上-货币流动向下”的背离;从宏观经济层面,居民部门将收到的流动性“截流”,更多地选择将货币储存起来,造成居民与企业间的货币交换活动减缓。另外,疫情冲击导致我国货币流通速度受到负向冲击,产出调整的相对刚性使得经济体能容纳的货币总量有所上升,货币增速与通胀增速有所背离。显然,由于疫情仍然在海外持续发酵,疫情冲击导致的企业倒闭与经营困难也并未结束,货币流通速率的恢复并不会是一帆风顺的。在这样的背景下,货币流动速度将成为判断后市“货币-增长/通胀”关系的一个重要抓手。但从中短期来说,流动性分配结构、居民储蓄倾向与收入差距问题仍是隐忧。

正文

春节后,为了抗击疫情带来的经济增速下行压力,中国开启了宽信用进程。截止2020年7月末,年内中国累计投放了近22.6万亿元的社会融资,形成了约13.9万亿元的M2增量,几乎仅用7个月就完成了往年全年的信用创造任务。但是经济复苏的进程似乎并没有完全跟随社会融资规模的增长,7月PPI增速录得-2.4%仍未转正,社零总额以及固定资产投资增速依旧处于负值区间。从传统经济学的视角看,实体经济持有的较多的货币量同较低的增长似乎是一种矛盾,那么社融对经济拉动效应为何有所降低?我们在前期专题《债市启明系列20200908—社融去哪了(上):通胀与社融的背离》中分析了本轮金融周期与通胀周期的错配,在本篇中,我们将对货币流动速度的减缓进行详细阐述。

企业经营有何变化:筹资增加、周转速度减慢

企业筹资额的增加与周转速度的减慢同时存在。本轮宽信用周期本质上与经济周期并非完全同步。按照传统的商业周期理论,商业周期的上行往往先于金融周期的上行。金融机构通过扩张其资产负债表助推商业周期的上行,反之亦然。但本轮宽信用引发的金融周期上行主要源于疫情冲击带来的托底需求,并非完全源于实体经济的运行好转,同时在5月后随着央行货币宽松节奏放缓,本轮金融周期的扩张速度也有减慢,使得金融扩张与经济复苏节奏并不完全一致。从上市企业以及工业企业负债增速与企业周转速率来看,过往企业主动加杠杆往往先于企业经营的扩张:典型例子是2016年3季度非金融上市企业启动加杠杆进程,而2016年4季度起各类企业经营周转也开始加速。但本轮宽信用周期更类似“外力托底”,2020年1季度起企业筹资流即开始增大,但外生冲击依旧使得企业周转大幅减速;2季度起企业筹资已经有所放缓,周转率增速虽有所反弹但仍处下行区间。

与此同时,企业周转速度的减慢直接加大了企业部门的短期流动性需求,增大了企业所需的流动性总量。从工业企业营收账款周转情况以及总负债增速情况来看,在2020年信用扩张节奏最快的时期,工业企业负债增速实际上在下降,同时应收账款周转的情况也在好转。企业部门更多地将收到的流动性用于偿还负债而非生产与投资,这一方面使得企业经营强度“逆金融周期”的减弱,也使得企业间的货币流通速度放缓。

“社融-增长”背离因何而来:货币流动速率下降

流动性并未滞留金融体系。对于社融增速上升但经济增长未见明显起色这一现象,常规的解释即为:由于外部冲击影响了经济潜在增长,造成实体经济货币需求不足,银行体系创造的货币不被非银实体部门需求,流动性也逐渐回流至金融体系中,使得货币拉动增长的效果有所减弱。但这种说法的解释力并不充分,由于实体流动性往往只是经由金融体系从一个经济部门流向另一个经济部门,金融机构留存的货币量实际上总是被准备金总量所锚定的(实际上也只有财政存款、现金以及外汇占款能够将准备金抽离金融体系)。观察非银金融机构存款以及财政存款总量,这两项在2020年年内并未有异常的高增,反而在3月-5月(信用扩张最积极的时期)期间总量有所下降,“金融体系吸收货币”这个说法实际上并不准确。

流动性如何分配:居民部门获得了更多的流动性。实体经济部门都可以通过举借信贷以及其他部门支付获得流动性,因此通过计算一个部门存款以及获得流动性总量的差额就可以估计其对外货币支付流量。我们使用居民年内累计新增的存款总量减去居民信贷总量以估计居民部门的流动性流入,使用企业部门年内累计新增的存款总量减去企业信贷与企业直接融资的总量来估计企业部门的流动性流出。可以看到,2020年企业部门虽然获得了很多信贷,但仍保持较多的对外支付,而居民部门则更多地选择存款。企业支付的薪酬被居民部门“截流”,更多的货币被“储藏”,这一过程直接导致了货币流通速率的下降。

社融增长对经济复苏的拉动减弱主因货币流通速率的下降。与直觉相反,实际货币需求的快速增大才是“社融-经济增长”矛盾的正解。从经济运行实践上讲,货币交换往往并非和实物生产相互割裂,二者互为经济运行的两面:企业开动生产就意味着要消耗原材料、要雇佣人工以及修缮机器,而这些都会反映在货币的交换上。2020年春节后,为了抗击疫情的扩散,我国采取了非常严格的隔离措施,商品物流以及人员返工都受到了很大的冲击:一家小商户可能由于隔离措施导致不能开业;一家企业有可能由于物流的限制遭遇交货时间延长,也很有可能由于上下游企业未能返工导致收不到原材料或者货款;同时金融体系的运转减慢也使得部分企业的融资需求难以即时满足。在上文所述的情况下,货币流动速率与商业活动同时大幅减慢了,而刚性的“流动性需求”却依旧存在,使得实体经济的总量货币需求大幅上升,直接形成了信贷需求。从“MV=PQ”这一经典等式出发,疫情首先使得“V”大幅下降,而经济生产(等式右侧)调整相对较慢,因此货币量“M”就需要大幅上升以满足经济的货币交易需求。在疫情得到控制后,由于实体经济已经承接了较多的货币总量,货币流通速度的逐渐恢复则将助推通胀以及经济增长的复苏。

从估计的货币流通速率来看,目前货币流通速率仍在恢复过程中。我们使用费雪方程(MV=PQ)对企业与居民部门的货币流通速率变化进行估计。我们使用社零消费总额以及商品住宅销售代指居民部门产出,用固定资产投资完成额代指企业部门产出,同时利用企业与居民部门存款的两月平均值代指其货币存量。但是值得注意的是,由于居民部门本身实际上不占据生产资料(自我消费并不统计入GDP),居民消费、购房购车等行为实际上是购买了企业部门的存货形成当期产出(由于2020年年内企业库存相对较低,我们暂时忽略存货形成消费的时滞,并且时滞可能也短于统计周期),因此使用社零总额以及商品房销售面积估计的“居民货币流动速率”实际上指代的是企业与居民之间的货币交换活跃程度。由于企业完成一笔固定资产投资实际上是企业部门内部的生产经营行为,故而使用固定资产投资估计的企业部门货币流动速度更多地指代企业内部本身。从估计的货币流通速率来看,目前居民与企业之间的货币交易速率仍处于减速区间,企业部门内部的货币流通速率恢复得较为明显(与固定资产投资恢复较快相一致)。还有一点值得说明,实体经济部门暂时通过“宽信用”政策渡过了流动性紧张的难关后,由于“手里的钱多了”但经济复苏进程相对和缓,过多的货币存量还会压制“V”的复苏。疫情防控获得一定成效后,央行也放慢了货币宽松的节奏,提前预调微调:虽然M2增速有所下移,但是“V”的复苏已经推动存量货币逐渐转化为通胀。由于海外疫情仍未见到全面好转的迹象,居民储蓄意愿也相对有所提升,预计货币流通速率的中枢大概率会有一定下移,后续货币增发能否引发与增长还应当注意观察后市的边际供需对比,货币对经济的拉动难以一蹴而就。

后市展望

货币流通速度的恢复节奏是后续货币投放效果的重点监测对象。本轮宽信用进程并未直接推进增长与通胀的复苏节奏:从微观主体层面说,企业在获得信贷资金后首先用于满足短期资金需求与偿还负债,并未立刻将流动性用于提升企业生产经营上,造成了“信贷向上-货币流动向下”的背离;从宏观经济层面来说,居民部门将收到的流动性“截流”,更多地选择将货币储存起来,造成居民与企业间的货币交换活动减缓。另外,疫情冲击导致我国货币流通速度受到负向冲击,产出调整的相对刚性使得经济体能容纳的货币总量有所上升,使得货币增速与通胀增速有所背离。显然,由于疫情仍然在海外持续发酵,疫情冲击导致的企业倒闭与经营困难也并未结束,货币流通速率的恢复并不会是一帆风顺的。在这样的背景下,货币流动速度将成为判断后市“货币-增长/通胀”关系的一个重要抓手。但从中短期来说,流动性分配结构、居民储蓄倾向与收入差距问题仍是隐忧。

021-61406392

021-61406392