险资投资债转股“操作指南”出炉

摘要 继4月底明确“保险资金、养老金等可以依法投资债转股投资计划”后,银保监会正式就保险资金投资债转股投资计划给出细则。

继4月底明确“保险资金、养老金等可以依法投资债转股投资计划”后,银保监会正式就保险资金投资债转股投资计划给出细则。

9月9日,银保监会办公厅发布《关于保险资金投资债转股投资计划有关事项的通知》(下称《通知》),明确了险资投资的债转股投资计划应当符合的条件、按照穿透原则分类管理和集中度监管等。

近年险资已参与一些市场化债转股项目,但大多是通过保险资管公司作为债转股实施机构的方式参与,且主要限于大型保险集团或一些有股东债转股资源的中小保险机构,与银行系统的金融资产投资公司(AIC)合作参与债转股的并不多。

受访的保险资管人士对券商中国记者分析,险资特别是中小险资迎来一个新的参与债转股的途径,后续预计会逐渐有险资投向债转股投资计划,双方的对接合作有利于支持有较好发展前景的优质企业渡过难关。不过,险资也有稳健投资考量,短期内不能奢望险资大规模进入债转股计划,底层资产很关键。

穿透管理,债转股计划纳入权益资产或金融资产

此前,银保监会于4月底向业界发布《关于金融资产投资公司开展资产管理业务有关事项的通知》(银保监发〔2020〕12号,下称“12号文”),首度正式明确“保险资金、养老金等可以依法投资债转股投资计划”。

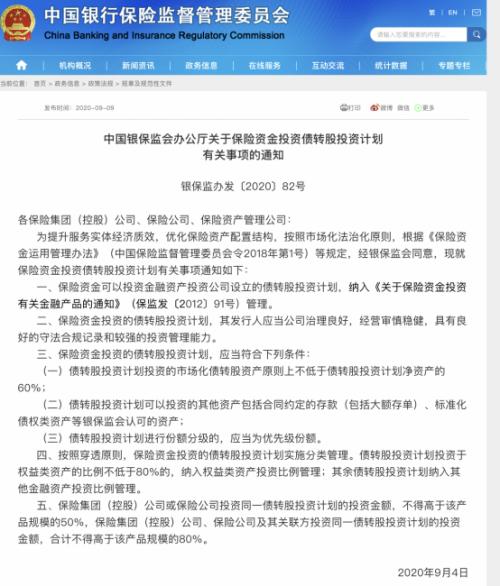

9月9日发布的上述最新《通知》,进一步明确了保险资金投资债转股投资计划的具体细则。规定,保险资金可以投资金融资产投资公司设立的债转股投资计划,纳入《关于保险资金投资有关金融产品的通知》管理。

《通知》规定了发行人条件:保险资金投资的债转股投资计划,其发行人应当公司治理良好,经营审慎稳健,具有良好的守法合规记录和较强的投资管理能力。

《通知》明确,保险资金投资的债转股投资计划,应当符合下列条件:

(一)债转股投资计划投资的市场化债转股资产原则上不低于债转股投资计划净资产的60%;

(二)债转股投资计划可以投资的其他资产包括合同约定的存款(包括大额存单)、标准化债权类资产等银保监会认可的资产;

(三)债转股投资计划进行份额分级的,应当为优先级份额。

这3项条件中的前两项,在“12号文”有对应规定:债转股投资计划可以投资单笔市场化债转股资产,也可以采用资产组合方式进行投资。资产组合投资中,市场化债转股资产原则上不低于债转股投资计划净资产的60%。债转股投资计划可以投资的其他资产包括合同约定的存款(包括大额存单)、标准化债权类资产等。

《通知》规定,按照穿透原则,保险资金投资的债转股投资计划实施分类管理。债转股投资计划投资于权益类资产的比例不低于80%的,纳入权益类资产投资比例管理;其余债转股投资计划纳入其他金融资产投资比例管理。

集中度方面,《通知》规定,保险集团(控股)公司或保险公司投资同一债转股投资计划的投资金额,不得高于该产品规模的50%,保险集团(控股)公司、保险公司及其关联方投资同一债转股投资计划的投资金额,合计不得高于该产品规模的80%。

参与债转股“多了条路”

《通知》发布后,险资投资AIC设立的债转股投资计划事项明确了,重要意义在于,可以扩大AIC债转股计划的资金来源,也有利于丰富保险资金投资品种,提升服务实体经济质效。

自2016年市场化债转股启动以来,到目前万亿级(截至2019年4月末债转股签约金额2.3万亿)的债转股规模,总体上仍以银行体系的金融资产投资公司为主导。这有一定原因。首先,银行对债转股有较大动力,因为企业债权往往属于银行,而通过债转股,银行可以帮助企业降低融资成本、在低迷期缓一缓,待企业经营重新走上正轨时,再将资金收回;其次,银行参与债转股有一定便利,对企业项目比较了解;另外,银行体系的机构背靠银行,不缺资金。

保险资金也在积极参与债转股,但整体规模要小一些。银保监会表示,近年来,保险资金通过债券、债权投资计划、直接股权投资、私募股权基金等多种方式参与市场化法治化债转股业务,积极参与供给侧结构性改革,助力企业优化融资结构,提升企业持续健康发展水平。截至2020年6月末,保险资金通过上述多种方式参与市场化债转股业务超过900亿元。

据券商中国记者了解,以前,险资参与方式主要是通过保险资管公司作为实施主体的方式来投项目,包括国寿、太保等,都有类似布局。也有一些中小保险机构,依托股东资源项目和自身保险资管公司来投资的,比如光大永明。但整体上,还是自身项目和资金的对接,与系统外部合作的较少。同时,市场上提供给险资的债转股投资机会也并不多。

“相当于多了条路,”一位保险资管公司金融市场部负责人对券商中国记者表示,以前基本上AIC的债转股计划都由银行出资,现在放宽了债转股投资计划的投资者范围,险资也可以投资了。

他表示,债转股投资计划由金融资产投资公司(AIC)设立,资金投向债转股项目,允许险资投资,等于为债转股投资计划放行了一个新的资金来源,也为险资提供了一个新的投资渠道。

底层资产很关键

未来,随着“这条路”放开,AIC的债转股计划对不同类型保险机构来说,可能意味着不同吸引力。

一家保险资管公司高管分析,大型保险机构由于本身具备项目资源以及资产开发能力、产品设计能力、风险识别能力,也手握资金,因此可能还是以系统内部合作直接投资债转股项目为主。而一些中小保险公司可能会将AIC的债转股投资计划视为一种投资选择,如果能满足配置需求的话,也会优化资产配置结构。

“但是有多少家公司来走这条路,或者现在能走多少,现在还有不确定性。”上述保险资管公司金融市场部负责人表示,参与与否关键还是要看基础资产。如果把资产看成一个股权资产,要分析估值、后续成长性、风险等情况;如果当成债,要分析收益率、信用情况。

此前也有保险资管人士称,债转股之后的股权对应的资产必须是好的、有价值的,否则风险会较大。另外,退出方式也很关键。

“投资债转股都要对底层资产进行分析,符合条件的企业才能做,交易条款都是要设计的,要有收益。”一位参与过债转股项目的保险资管人士称,债转股投资不是去当“接盘侠”,做一个项目并不简单。

“通过股权投资及投后有形的市场化安排,帮助企业(项目)提高效率,是实施债转股的价值所在。”此前有保险资管业人士对记者表示,在目前处于底部的产业和企业中,辨识出具有前景的并参与进去,是债转股投资机会存在的逻辑。

021-61406392

021-61406392