中金固收:地方债供给年内次高 银行配置盘被动消化

摘要 中债登托管量8月净增1.85万亿至73.01万亿元;上清所托管量净增4191亿至24.91万亿元。

中债登托管量8月净增1.85万亿至73.01万亿元;上清所托管量净增4191亿至24.91万亿元。

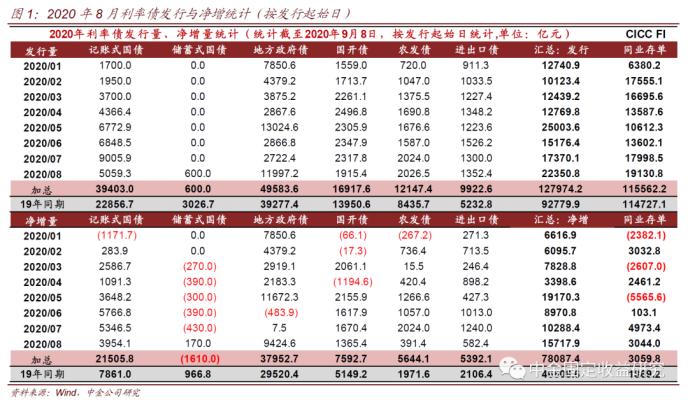

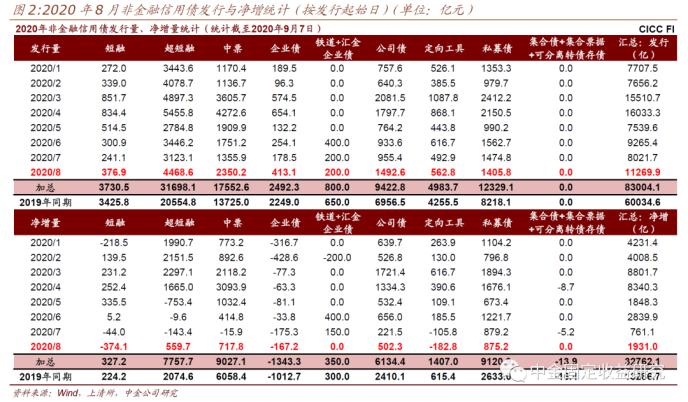

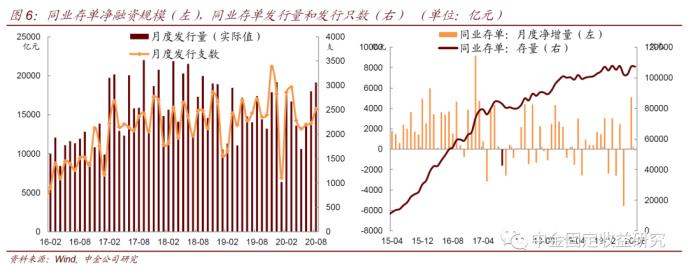

债券发行与净增方面:利率债8月总计发行2.24万亿,净增1.57万亿,发行和净增量明显高于去年同期,为年内第二大发行高峰,主因地方债发行大幅放量。①8月普通国债发行放量,记账式国债总计发行5059亿,净增3954亿。1-8月记账式国债累计发行2.94万亿、净增1.15万亿,因此9-12月还需净增约1.4万亿,月均净增量在3500亿附近。②地方政府债8月总计发行1.2万亿,净增9425亿,环比大幅上升,也高于去年同期,其中一般债发行4798亿,专项债发行7199亿,若假设剩余专项债大头在9月发行完毕,那么9月地方债净增量为7000亿元左右。地方债和国债合计来看,我们预计9月净增量在1万亿附近,供给压力边际减弱。③政金债8总计发行5294亿,净增2339亿,净增量环比下降。1-8月政金债累计净增1.86万亿元,已较过去年全年的净增量高出5000多亿,我们预计政金债后续发行可能有所放缓。④8月同业存单总计发行1.91万亿,净增3044亿,大幅高于去年同期的432亿。除城商行外,其他各类银行的净融资量均为正,大行净融资量仍高企,股份行净融资量上升。⑤8月信用债发行量突破1万亿元,但由于到期量也高,净增量接近2000亿元,发行较7月增长40%,净增量为7月的2.5倍不过仍维持低位,品种上仍然以中长期券种的净增为主,低评级发行人净增为正但非国企净增仍然为负,高等级发行人供给恢复的幅度高于中低等级发行人。

分机构投资者净增持方面:

(1)全国行主要承接地方债,一般利率债的需求被挤压;城商行配债力度明显提升。8月全国行增持7893亿债券,较上月继续提升。增持主要集中在地方债(6321亿),此外增持1510亿国债,较上月的3953亿大幅下降,对政金债转为减持387亿;主要由于地方债发行放量,地方债相较国债而言票息价值明显更优,地方债密集发行会挤出其他利率债的需求。全国行对信用债转为增持,分别增持271亿仅短融超短融和142亿企业债。城商行配债力度上升,全面增持主要券种。合计增持2237亿,环比接近翻倍。品种上,利率债的增持量明显上升,分别增持832亿国债、686亿地方债和45亿政金债;对信用债增持力度也有所提升,但仍主要集中在短久期品种,大幅增持395亿短融超短融,小幅增持50亿中票,小幅减持14亿企业债和17亿定向工具。

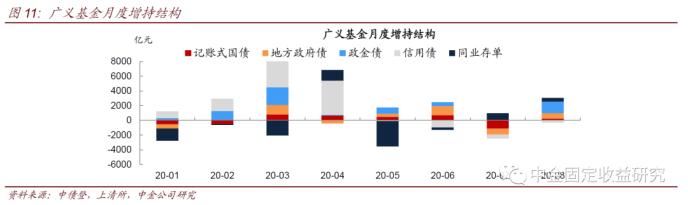

(2)广义基金:购债需求明显改善,大幅增持利率债,继续减持信用债。广义基金由上月的减持转为增持2567亿。分品种来看,大幅增持1554亿政金债,对国债和地方债也转为分别增持228亿和751亿。本月是广义基金连续第4个月减持信用债,减持主要集中在短久期品种,大幅减持519亿短融超短融,此外分别减持146亿定向工具和24亿企业债,仅增持209亿中票。广义基金本月的增持主要集中在政金债和地方债,地方债主要由于供给放量,且与国债的利差走扩,存在配置和交易价值;政金债增持量较高主要由于摊余债基密集减仓政金债。8月以来摊余债基成立规模虽较7月有所回落,但仍高于去年底的发行高峰,且期限集中在7-8年期,带动相应期限配置需求的走强。

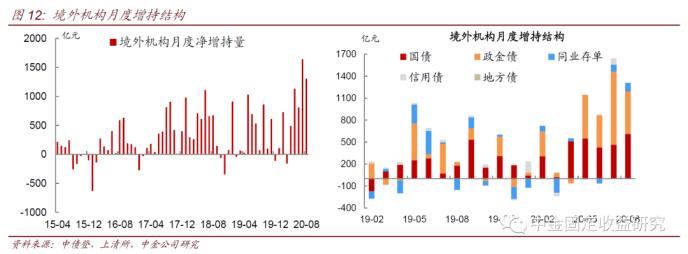

(3)境外机构:8月外资需求维持强劲,为连续第21个月增持一般利率债。境外机构8月合计增持1309亿债券,环比下降。分品种来看,大幅增持609亿国债和581亿政金债,此外分别增持119亿存单和11亿中票。8月受境外休假季影响,境外机构增持量相比7月有所下降,但9月随着休假季结束,投资活动会有所恢复。

目前中外利差处于历史极值,随着债市开放进一步发力,债券指数调整纳入在即,我们预计境外机构配置需求或继续增强。近期,人民银行、证监会、外管局共同起草新的境外机构投资者相关便利措施,我国对外开放步伐继续迈进,境内债券市场投资便利性提升。当前中国货币政策与海外货币政策的脱钩也带来中外利差处于历史极值,从利差角度吸引力也继续提升。另外,我们预计美元中长期可能将持续处于弱势阶段,人民币吸引力或增强。9月债券指数WGBI可能会宣布纳入中国债市,如果纳入,将带来不低于彭博巴克莱指数的资金流入量。因此诸多因素共同作用下,我们预计境外机构在未来一段时间将加速增持中国债券,有助于缓解和改善当前利率债的供需矛盾。

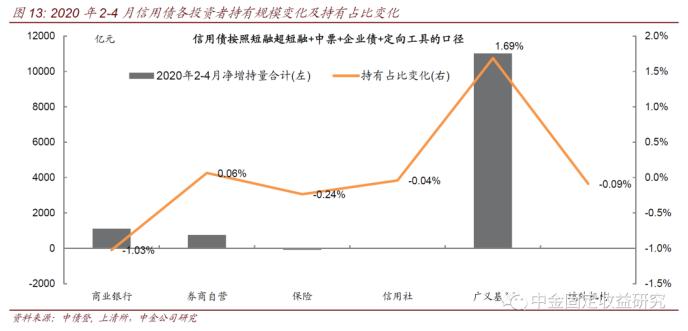

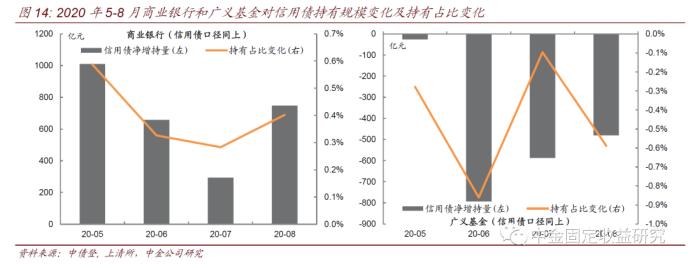

信用债持有结构方面:8月信用债收益率继续上行,商业银行仍然是信用债的增持主力,事实上5月以来收益率调整,商业银行增持信用债的力量一直强于广义基金。通过托管数据我们也可以看出,(1)疫情以来至5月,随着信用债收益率的一路下行,广义基金是信用债的增持主力。按照短融超短融+中票+企业债+定向工具的合计口径来看,2-4月广义基金合计增持信用债1.10万亿元,是各类型投资者中增持绝对规模最大的,持有占比也上升1.69%,考虑公司债后广义基金增持信用债的绝对规模和市场份额将上升更多。而商业银行2-4月合计虽然也增持了1116亿元信用债,但由于幅度不大,市场份额反而下降了1.03%。(2)5月以来收益率调整,商业银行转为信用债增持主力,广义基金对信用债的市场份额持续下降。我们认为虽然资管新规确定性延期一年有助于短期银行理财为代表的广义基金规模稳定,但由于近期市场的调整,使得对于净值波动较敏感的广义基金整体配置仓位和杠杆较为谨慎,故而均对信用债的持有力度不及配置型投资者商业银行。

具体评论

中债登托管量8月净增1.85万亿至73.01万亿元(上月净增9322亿);上清所托管量净增4191亿至24.91万亿元(上月净增4950亿)。

各类型债券发行与净增

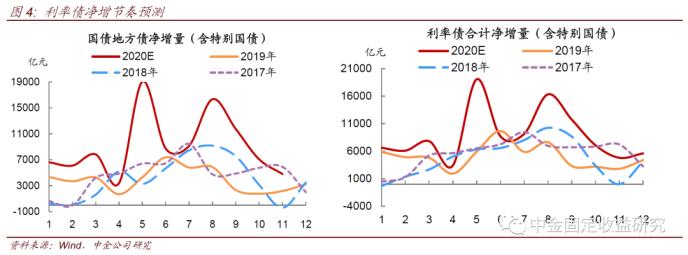

2020年8月债券发行与净增情况:按照发行起始日统计,利率债8月总计发行2.24万亿,净增1.57万亿,发行和净增量明显高于去年同期,为年内第二大发行高峰,仅次于5月份的最高峰,主因地方债发行大幅放量。1-8月利率债累计发行12.8万亿元,净增7.8万亿元,

(1)国债:8月普通国债发行放量,记账式国债总计发行5059亿,净增3954亿。全年来看,我们预计记账式国债的净增额度约为2.53万亿元,1-8月记账式国债累计发行2.94万亿元,累计净增1.15万亿元,因此9-12月还需净增约1.4万亿,月均净增量在3500亿附近,由于11-12月到期量较小,我们预计11-12月单月净增量更高,在4000亿附近;9月来看,国债单支规模继续提升(近两周提升至700亿以上),到期量为2836亿,我们预计全月来看净增量可能达到2800-3200亿。

(2)地方债:地方政府债8月总计发行1.2万亿,净增9425亿,环比大幅上升,也高于去年同期,其中一般债发行4798亿元,专项债发行7199亿元,分资金用途来看,8月发行新增债9209亿元,再融资债2789亿元。新增类债券发行进度方面,1-8月新增专项债已累计发行21584亿元,占全年额度的77%,还剩余8530亿元,将在10月底之前发行完毕,1-8月新增一般债已累积发行8531亿元,占全年额度的87%,还剩余1269亿元,新增类债券总体还剩9800亿元待发行。后续节奏上,若假设剩余专项债大头在9月发行完毕,那么预计9月地方债净增量为7000亿元左右。地方债和国债合计来看,我们预计9月净增量在1万亿附近,仍有一定的供给压力,但边际减弱。

(3)政策性金融债:政金债8总计发行5294亿,净增2339亿,由于到期量较大,净增量环比下降。具体来看,国开、农发和口行债分别发行1915亿、2027亿和1352亿,分别净增1365亿、391亿和582亿。1-8月政金债累计净增1.86万亿元,已较过去年全年的净增量(1.34万亿)高出5000多亿,我们预计政金债后续发行可能有所放缓。

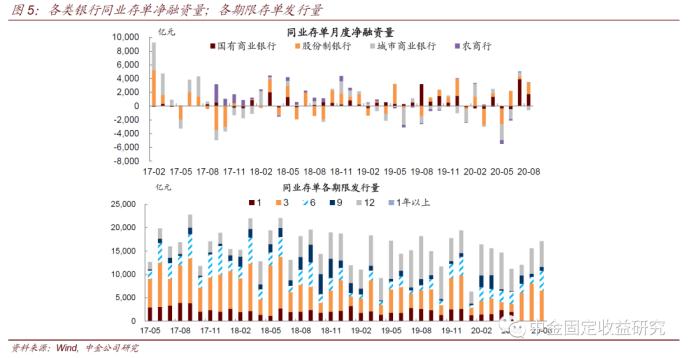

(4)同业存单:8月同业存单总计发行1.91万亿,净增3044亿,大幅高于去年同期的432亿。分银行类型来看,除城商行外,其他各类银行的净融资量均为正,大行净融资量仍然高企,股份行净融资量上升。具体来看,大行发行5140亿,净增1764亿;股份行发行6860亿,净增1664亿;城商行发行5580亿,净增-585亿;农商行发行1401亿,净增60亿。期限结构方面,8月份存单平均发行期限仍属正常范围,1年期存单发行量占比由上月的30.3%小幅降至28.7%,6个月及以上存单发行量占比由上月的42%上升至55%。近期同业存单利率持续上行,同业存单和资金市场利率利差维持高位,银行结构性资金缺口仍在,同业存单发行需求较高但配置需求较弱;在利率持续提升的同时,同业存单的发行成功率下滑。

信用债:8月信用债发行量突破1万亿元,但由于到期量也高,净增量接近2000亿元。截止目前统计,8月非金融类信用债发行量11270亿元,较8月增长40%,扣除到期后净增1931亿元,净增量为8月的2.5倍。我们认为近期信用债的发行和净增量出现增长主要受到8月中阶段性需求稳定以及补半年报季节性因素影响。不过8月下旬以来市场再度调整和需求边际弱化,使得8月全月信用债净增量仍然较低。

品种上仍然以中长期券种的净增为主。从券种来看,净增贡献最多的是公司债,8月公募和私募公司债净增分别为502和875亿元,合计占当月信用债总净增的71%;其次是中票,8月净增718亿元,较上月显著增长;短融和超短融合计也贡献了186亿元净增量;其余券种8月净融资均有缺口,企业债净增-167亿元、定向工具-183亿元。

低评级发行人净增为正但非国企净增仍然为负,高等级发行人供给恢复的幅度高于中低等级发行人。分评级来看,8月最新主体评级在AAA、AA+、AA及以下发行人的信用债发行量分别为7429、2338和1489亿元,各评级发行量分别较上月增长48%、47%和15%;扣除到期后的各评级8月净增分别为848、755和403亿元,净增量分别较上月增长331%、117%和74%。分企业属性来看,8月非国有企业信用债的发行量和净增量分别为895和-311亿元,继上月非国有企业净增量今年以来首次月度转负之后,本月继续维持负净融资,且净融资缺口扩大。

机构债券净增持动态

8月各券种分机构投资者净增持的特点来看(如图7):

特殊结算成员:增持和存单,减持地方债。8月特殊结算成员合计增持337亿债券,品种方面,利率债中仅增持254亿国债,大幅减持439亿地方债,小幅减持16亿政金债。小幅增持信用债,增持77亿中票、减持60亿短融超短融。此外继续增持520亿存单

全国性商业银行:承接大量地方债,对国债和政金债的配置力度偏弱。8月全国行合计增持7893亿债券,较上月继续提升。增持主要集中在地方债,大幅增持6321亿地方债,此外增持1510亿国债,较上月的3953亿大幅下降,对政金债转为减持387亿元;主要由于地方债发行放量,地方债相较国债而言,票息价值明显更优,地方债密集发行会挤出其他利率债的需求。全国行对信用债转为增持,分别增持271亿仅短融超短融和142亿企业债,分别小幅减持56亿企业债和25亿定向工具;对存单继续增持117亿。整体来看,全国行配债额度主要用在了地方债,地方债的挤出效应有所显现。

城商行:配债力度上升,增持除企业债和定向工具以外的各类型债券。城商行合计增持2237亿,环比接近翻倍。品种上,对利率债的增持量明显上升,分别增持832亿国债、686亿地方债和45亿政金债;对信用债增持力度也有所提升,但仍主要集中在短久期品种,大幅增持395亿短融超短融,小幅增持50亿中票,小幅减持14亿企业债和17亿定向工具;此外对存单的增持量上升至260亿。

农商行:对利率债维持全线增持,对信用债转为小幅减持。8月农商行合计增持2025亿债券,环比下降。品种方面,对政金债的增持力度明显下降,增持量由上月的1661亿降至758亿,分别增持387亿国债和305亿地方债,增持力度与上月接近;对信用债转为小幅减持12亿,仅增持37亿短融超短融,分别减持11亿中票、17亿企业债和21亿定向工具;此外对存单的增持量由上月的913亿降至588亿。

保险:配置力度创年内新高,大幅增持地方债。保险机构本月合计增持1009亿债券,环比大幅上升,增持规模创年内新高,主因配置了较多中长久期地方债。利率债中,大幅增持914亿地方债,分别小幅增持38亿国债和,66亿政金债;对信用债转为小幅减持,仅增持13亿中票,分别减持26亿短融超短融和14亿企业债;此外继续小幅增持存单(12亿)。

广义基金:购债需求明显改善,大幅增持利率债,继续减持信用债。广义基金由上月的减持1551亿转为增持2567亿。分品种来看,大幅增持1554亿政金债,对国债和地方债也转为分别增持228亿和751亿,其中银行理财分别增持348亿政金债、5亿国债和8亿地方债,主要的增量由理财外的广义基金贡献。本月是广义基金连续第4个月减持信用债,减持主要集中在短久期品种,大幅减持519亿短融超短融,此外分别减持146亿定向工具和24亿企业债,仅增持209亿中票。此外继续增持205亿存单。广义基金本月的增持主要集中在政金债和地方债,地方债主要由于供给放量,且与国债的利差走扩,存在配置和交易价值;政金债增持量较高主要由于摊余债基密集减仓政金债。

8月以来摊余成本法债基成立规模虽较7月有所回落,但仍高于去年底的发行高峰,且期限集中在7-8年期,带动相应期限配置需求的走强。8月期间成立的摊余成本法债券基金高达将近1300亿份,虽然低于7月1926亿份的规模,但仍高于去年高峰12月水平。相比7月成立的摊余成本法债基,这些债基以7-8Y期限最多,其次是3-4Y期限的。通常摊余成本法债券基金资产久期配置控制在负债久期1-1.5倍左右,并且主要配置政金债,带动相应期限的政金债利差压缩。

券商:交投热情明显上升,全线增持除政金债和定向工具外的各类债券。券商由上月的减持343亿债券转为大幅增持932亿。分品种来看,利率债中,对国债和地方债由减持转为分别增持354亿和29亿,对政金债由增持转为减持132亿,主要由于摊余债基大量减仓政金债,导致税收利差明显压缩,政金债的交易性机会较小。对信用债转为增持205亿,分别增持108亿中票、66亿短融超短融和34亿企业债,仅小幅减持3亿定向工具。对存单维持增持(205亿)。

境外机构:8月外资需求维持强劲,为连续第21个月增持一般利率债。境外机构8月合计增持1309亿债券,环比下降。分品种来看,大幅增持609亿国债和581亿政金债,此外分别增持119亿存单和11亿中票,小幅减持8亿短融超短融和4亿企业债。本月是境外机构连续第21个月增持一般利率债。8月受境外休假季影响,境外机构增持量相比7月有所下降,但9月随着休假季结束,投资活动会有所恢复。

目前中外利差处于历史极值,随着债市开放进一步发力,债券指数调整纳入在即,我们预计境外机构配置需求或继续增强。近期,人民银行、证监会、外管局共同起草新的境外机构投资者相关便利措施,我国对外开放步伐继续迈进,境内债券市场投资便利性提升。当前中国货币政策与海外货币政策的脱钩也带来中外利差处于历史极值,从利差角度吸引力也继续提升。另外,我们认为美元中长期可能将持续处于弱势阶段,利于人民币的吸引力增强。9月债券指数WGBI可能会宣布纳入中国债市,届时如果纳入我们预计也会带来不低于彭博巴克莱指数的资金流入量。因此诸多因素共同作用下,我们预计境外机构在未来一段时间将加速增持中国债券,一方面有助于缓解和改善当前利率债的供需矛盾;另一方面,步入10-11月,随着利率债供给回落,境外机构加速流入的趋势可能会引发利率的重新下行。

信用债持有结构方面:按照短融超短融、中票、企业债、定向工具的合计口径,8月信用债托管总量净增加658亿元,商业银行、券商自营和境外机构均表现为净增持,市场份额也上升,而广义基金、保险和信用社净减持同时市场份额下降,境外机构小幅净减持而持有占比基本不变。若把公司债也考虑进去,信用债总托管量8月净增长规模为1400亿元,券商自营对信用债增持规模进一步增长,保险和广义基金则转为净增持,只是广义基金持有信用债的市场份额仍然在下降,保险的市场份额基本不变。商业银行在各信用品种中集中增持短融超短融和中票,增持的绝对规模大且持有占比也大幅上升,受原有持仓到期影响商业银行对定向工具和企业债均表现为净减持,市场份额也随之下降;券商自营本月又转为净增持信用债,对短融超短融、中票和企业债的持有绝对规模和占比均上升,对公司债虽然净增持但持有占比有所下降,对定向工具虽有净减持但市场份额仍然小幅增加;广义基金对短融超短融、企业债和定向工具均进行了净减持同时市场份额下降,虽然增持了中票但幅度不大故而持有占比仍然是下降的,广义基金仅对公司债进行了增持同时市场份额上升;保险在信用债券种中仅增持了公司债和中票,对公司债的市场份额上升,而对中票的市场份额小幅下降,对短融超短融和企业债净减持同时持有占比下降;信用社净减持中票、企业债和定向工具,同时持有占比下降,对短融超短融小规模增持且市场份额有所上升;境外机构对除中票之外的其他券种均进行了减持,但规模均不大,故而整体的市场份额基本不变。

短融超短融:8月短融超短融托管量净增加198亿元。不同类型投资者表现差别较大,具体而言,商业银行大幅净增持713亿元短融超短融,持有占比随之上升2.32%,这已是商业银行连续第4个月净增持短融超短融同时市场份额上升;商业银行内部,本月全国性商行、城商行、农商行和外资行分别净增持271亿元、395亿元、37亿元和10亿元。券商自营也由上月净减持转为净增持66亿元,市场份额上升0.22%。信用社继续增持6亿元短融超短融,持有占比上升0.02%。各投资者中,广义基金净减持幅度最大,本月净减持519亿元短融超短融,持有占比随之下降2.30%,与上月银行的连续净增持相对应,这也是广义基金连续第4个月净减持短融超短融同时持有占比下降。此外,保险和境外投资者也分别净减持26亿元和8亿元,持有占比下降0.09%和0.03%。

中票:8月中票托管量净增加677亿元,多数投资者均对中票进行了净增持,具体而言,商业银行8月净增持中票186亿元,市场份额随之上升0.08%,商业银行内部,全国性商行、城商行和外资行分别净增持142、50和5亿元,而农商行净减持11亿元。非银机构中券商自营净增持108亿元,持有占比上升0.10%;广义基金虽然也增持209亿元中票,但相对于原有持仓而言规模不大,故而持有占比反而下降0.35%。境外机构净增持11亿元,持有占比基本不变;保险净增持13亿元,市场份额下降0.01%;信用社净减持14.5亿元,市场份额随之下降0.03%。

企业债:企业债(不含铁道)8月托管量净减少35亿元,企业债本月净减持的投资者中,商业银行净减持的绝对规模最多,净减持幅度最大。具体数据上,商业银行8月净减持88亿元企业债,市场份额随之下降0.28%;商业银行内部,全国性商行、城商行和农商行分别净减持56、14和17亿元,外资行持有规模基本不变。非银机构分化较大,广义基金和保险分别净减持24和14亿元,持有占比分别下降0.03%和0.04%,而券商自营净增持34亿元,是本月唯一对企业债净增持的投资者,市场份额上升0.12%。信用社和境外机构分别净减持5亿元和4亿元,市场份额下降0.02%和0.01%。此外,8月企业债转托管至交易所的绝对规模继续大幅增加63亿元,市场份额上升0.25%,事实上,从2019年10月以来企业债转托管至交易所的市场份额持续上升,目前已是连续上升的第11个月。

定向工具:上清所自2020年1月起公布定向工具投资者持有存量数据,结合目前公布的数据,定向工具8月托管量下降183亿元。投资者机构变化方面,各主要类型投资者几乎都表现为净减持,市场份额的变化主要受原持仓到期情况影响较大。具体而言,商业银行和广义基金分别净减持64亿元和146亿元,持有占比下降0.12%和0.09%;信用社也减持8亿元,市场份额下降0.03%;券商自营虽然也净减持3亿元,但持有占比反而上升0.01%,境外机构净减持0.5亿元,持有占比基本不变。商业银行内部,全国性商行、城商行和农商行分别净减持25、17和21亿元,外资行持有规模基本不变。

上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,8月上交所公司债(公募和私募)总托管量净增加715亿元,广义基金和保险分别增持554和130亿元,持有占比分别上升0.01%和0.08%;券商自营净增加44亿元,市场份额基本不变。

深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,8月深交所公司债(公募和私募)总托管量净增加27亿元,广义基金持仓规模增加52亿元,持有占比上升0.21%;保险和券商自营分别净减持32和24亿元,持有占比下降0.24%和0.18%。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

8月信用债收益率继续上行,商业银行仍然是信用债的增持主力,事实上5月以来收益率调整,商业银行增持信用债的力量一直强于广义基金。通过托管数据我们也可以看出,(1)疫情以来至5月,随着信用债收益率的一路下行,广义基金是信用债的增持主力。按照短融超短融+中票+企业债+定向工具的合计口径来看,2-4月广义基金合计增持信用债1.10万亿元,是各类型投资者中增持绝对规模最大的,持有占比也上升1.69%,考虑公司债后广义基金增持信用债的绝对规模和市场份额将上升更多。而商业银行2-4月合计虽然也增持了1116亿元信用债,但由于幅度不大,市场份额反而下降了1.03%。(2)5月以来收益率调整,商业银行转为信用债增持主力,广义基金对信用债的市场份额持续下降。按照上述不含公司债的信用债口径,商业银行5-8月分别净增持信用债1010、658、294和748亿元,市场份额分别上升0.59%、0.33%、0.28%和0.40%。广义基金分别净减持信用债26、794、587和480亿元,市场份额分别下降0.28%、0.86%、0.10%和0.59%;若把公司债也考虑进去后,广义基金对信用债的持有占比依然是下降的,5-8月下降0.15%、0.63%、0.01%和0.39%。我们认为虽然资管新规确定性延期一年有助于短期银行理财为代表的广义基金规模稳定,但由于近期市场的调整,使得对于净值波动较敏感的广义基金整体配置仓位和杠杆较为谨慎,故而均对信用债的持有力度不及配置型投资者商业银行。

注

本文所引为报告部分内容,报告原文请见2020年9月10日中金固定收益研究发表的研究报告。

021-61406392

021-61406392