如何看待央行再度增量MLF投放?

摘要 对于货币乘数上升和超储率下降,从最近几个月央行相关表述来看,央行认为这是货币政策传导效率提升、金融机构资金使用效率提升以及加大信贷投放力度的体现。

摘要:

对于货币乘数上升和超储率下降,从最近几个月央行相关表述来看,央行认为这是货币政策传导效率提升、金融机构资金使用效率提升以及加大信贷投放力度的体现。

既然货币乘数提高指示货币政策传导效率上升,这是否意味着我们当前高企的货币乘数和低迷的超储率就是合意状态呢?答案显然是否定的。原因在于防风险和严监管下银行结构性负债压力高企,具体表现为:

(1)存款成本率下降主要发生在国有行,而股份行、城商行和农商行的存款利率继续上行。

(2)在防风险和严监管下,6月以来银行开始依赖同业存单补充负债,最近1年期同业存单利率已经超过了MLF利率。

(3)流动性监管指标分化明显。

虽然央行明确表示过超储率下限问题,但是根据我们的预测,7月超储率下降到1.1%左右,8月小幅回升至1.2%左右,8月的数据变化在一定程度上是央行增量投放流动性的结果。增量MLF投放也显示央行对于当前商业银行所面临的负债结构问题有所关注。毕竟银行负债和流动性的结构性问题会导致进一步金融失衡,即使考虑防风险,这也并非央行所愿意见到。

不过,相对于2018年以来降准置换MLF补充基础货币,超额投放MLF对于缓解金融机构基础货币不足问题的作用仍然有其局限性。当然,如果与前期防风险和适度(实际略紧)的政策行为对比,超量续作MLF毕竟可以缓释市场对于央行锁长放短的担忧,也补充了一部分稳定的中长期基础货币,同时有利于引导市场利率。

具体到利率方面,央行目前仍然希望市场利率围绕政策利率波动。这个围绕一词,目前我们的理解还是中枢的含义。

未来利率曲线的变化取决于央行能否通过精准投放维持中短端利率稳定。如果央行投放有意将DR007稳定在2.2%附近,将同业存单利率稳住3%左右,那么流动性仍可维持紧平衡,我们判断10年国债3.2%附近存在安全边际,10年国开的安全边际是3.7%。

当然需要提示一句,毕竟超额续作MLF不是降准,毕竟防风险而非简单稳增长,所以当前流动性仍然紧平衡,市场仍然需要耐心等待宏观状态的此消彼长。

2020年9月15日,央行进行大规模增量MLF投放,这也是8月以来的第二次MLF增量投放,并且央行公开市场操作公告均提及“充分满足了金融机构需求”。应该如何理解目前货币政策与流动性状态?未来央行还可能会有哪些操作?利率曲线又会有何变化?

理解上述问题,我们先从货币乘数和超储率说起:

货币乘数与超储率的最新变化

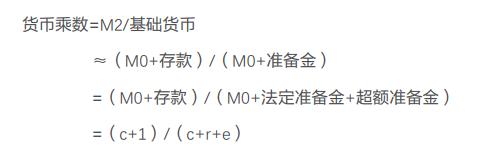

货币乘数可以描述为货币供应量M2与基础货币的比值,基础货币主要由流通中现金M0和准备金组成,M2由M0和单位存款、个人存款组成。它们之间的关系可以简单用以下公式来表示:

其中,c为现金比率(=M0/存款),r为法定准备金率,e为超额准备金率。

可以发现,货币乘数主要受流通中现金对存款的比率、法定准备金率和超额准备金率的影响。流通中现金对存款的比率受公众行为影响,季节性特征比较明显。法定准备金率和超额准备金率与货币乘数呈负相关关系,历史数据也较好地体现了这一点。

今年6月以来央行并没有降准操作,因而货币乘数上升实际上主要是超储率下降(按照我们的测算7月超储率下降到1.1%左右,8月小幅回升到1.2%附近)所带来的结果。

对于货币乘数上升和超储率下降,从最近几个月央行相关表述来看,央行认为这是货币政策传导效率提升、金融机构资金使用效率提升以及加大信贷投放力度的体现。

既然货币乘数提高指示货币政策传导效率上升,这是否意味着我们当前高企的货币乘数和低迷的超储率就是合意状态呢?答案显然是否定的。

防风险和严监管下银行结构性负债压力高企

2020年上半年商业银行大规模信贷投放派生存款,存款占比有所上升,同时在央行宽松货币条件下银行存款成本利率(以及其他计息负债利率)整体下行。不过,表内存款规模和占比的上升,以及负债成本的下降并不意味着银行负债压力减弱,结构性负债压力仍然存在。

(1)存款成本率下降主要发生在国有行,而股份行、城商行和农商行的存款利率继续上行。

国有行派生存款相对充足,通过货币政策传导带来负债成本改善,而其他类型银行派生能力较弱,难以改善负债成本。

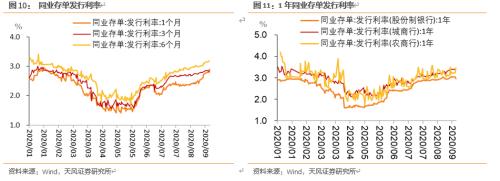

(2)在防风险和严监管下,结构性存款快速压降,6月以来银行开始依赖同业存单补充负债,最近1年期同业存单利率已经超过了MLF利率。

今年1-4月在资金面宽松的情况下,商业银行结构性存款显著上行,这是商业银行补充负债和调剂指标的重要工具,但在5月央行严监管之后快速压降。

结构性存款压降的同时,资产端增速仍然高企,加大了商业银行的负债压力,所以我们看到同业存单发行的新变化。

首先,国有行、股份行发行占比提升。6月以来国有行、股份行同业存单发行占比明显提升,二者合计同比超过60%,已成为同业存单融资的主体。相应地,国有行和股份行存单余额持续增加,而城商行、农商行存单规模整体回落。这表明国有行和股份行面临负债的缺口。这里面需要强调的是,虽然国有大行结构性存款压降压力小于股份行,但是发行同业存单补充负债的需求并不弱。

国有行发行期限提升。国有行存单发行期限明显拉长,期限由3M提升到6M为主。

刚性负债压力下,同业存单发行利率持续上行,股份行同业存款发行利率已经超过1年MLF利率。

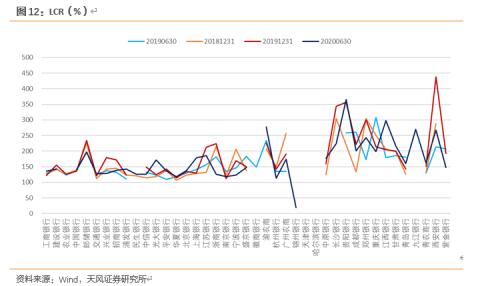

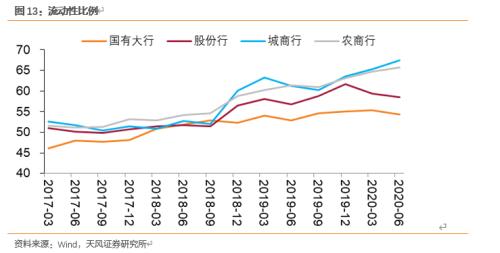

(3)流动性监管指标分化明显。

流动性监管指标方面,银行整体LCR水平有所下降,显示考核压力有所提升,并且银行间分化较为明显。

流动性比例方面,《商业银行流动性风险管理办法》规定流动性比例的最低监管标准为不低于25%,目前各类型银行流动性比例指标均远超监管要求。不过不同类型银行仍出现分化,城商行和农商行流动性比例整体上升,国有行和股份行则下降,这也与国有行和股份行加大同业存单发行力度相符合。

综上所述,在当前防风险和严监管的背景之下,银行负债结构性压力加大,说明过低的超储和过高的乘数意味着失衡和压力,需要货币政策进行干预。

央行的态度如何?

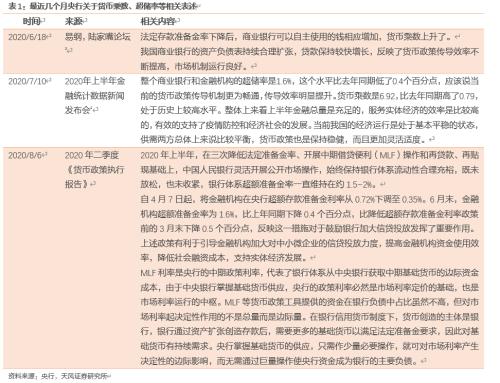

对于超储率水平,央行阮健弘在《对我国货币乘数决定因素的分析》一文中曾指出:“1%~2%的超储率可能是金融机构必须维持的水平。在这个水平上,商业银行对中央银行基础货币操作具有敏感性,货币乘数与基础货币反向运行的情况会得以改善。”而从季度数据上看,历史上也只有2011年6月超储率下降到1%以下。

2020年二季度《货币政策执行报告》也提到:“2020年上半年,在三次降低法定准备金率、开展中期借贷便利(MLF)操作和再贷款、再贴现基础上,中国人民银行灵活开展公开市场操作,始终保持银行体系流动性合理充裕,既未放松,也未收紧,银行体系超额准备金率一直维持在约1.5~2%……6月末,金融机构超额准备金率为1.6%,比上年同期下降0.4个百分点,比降低超额存款准备金利率政策前的3月末下降0.5个百分点,反映这一措施对于鼓励银行加大信贷投放发挥了重要作用。”

虽然央行明确表示过超储率下限问题,但是根据我们的预测,7月超储率下降到1.1%左右,8月小幅回升至1.2%左右,8月的数据变化在一定程度上是央行增量投放流动性的结果。

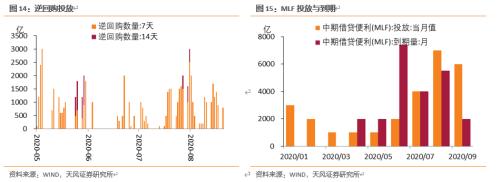

一方面,8月以来央行通过高频率和相对大额的逆回购投放来对冲政府债券发行缴款的影响和稳定资金面,并且也重启了14天逆回购进行配合。

另一方面,8、9月连续两月央行进行增量MLF投放,并且央行公开市场操作公告均提到“充分满足了金融机构需求”,显示央行有意呵护银行间流动性。

这间接表明,央行对于当前商业银行所面临的负债结构问题有所关注。

毕竟负债和流动性的结构性问题会导致进一步金融失衡,即使考虑防风险,这也并非央行所愿意见到。

2020年二季度《货币政策执行报告》和9月《货币政策执行报告(增刊)》都提到:“MLF等货币政策工具提供的资金在银行负债中占比虽然不高,但对市场利率起决定性作用的不是总量而是边际量。在银行信用货币制度下,货币创造的主体是银行,银行通过贷款等资产扩张创造存款货币后,需要更多的基础货币以满足法定准备金要求,因此对基础货币有持续需求。央行掌握基础货币的供应,只需作少量必要操作,就可对市场利率产生决定性的边际影响,而无需通过巨量操作使央行资金成为银行的主要负债。”

当然不得不提的是,相对于2018年以来降准置换MLF补充基础货币,超额投放MLF对于缓解金融机构基础货币不足问题的作用仍然有其局限性。

当然,如果与前期防风险和适度(实际略紧)的政策行为对比,超量续作MLF毕竟可以缓释市场对于央行锁长放短的担忧,也补充了一部分稳定的中长期基础货币,同时有利于引导市场利率。

具体到利率方面,央行目前仍然希望市场利率围绕政策利率波动。这个围绕一词,目前我们的理解还是中枢的含义。

对此2020年二季度《货币政策执行报告》和2020年8月25日国务院例行吹风会均有提及。

(1)资金利率围绕7天OMO利率2.2%波动。

二季度报告中央行首先强调了“公开市场操作利率作为短期市场利率中枢”,然后对于二季度资金利率过低的情况,央行表示:“4月份,银行间市场参与者受发达经济体中央银行采取零利率和量化宽松货币政策影响,压低了货币市场利率,一度脱离了公开市场操作利率。5月下旬以来市场预期回归理性,货币市场利率回升至公开市场操作利率附近。”

(2)同业存单和国债收益率曲线围绕MLF利率3%波动。

二季度报告中央行强调MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。

利率曲线会如何变化?

今年5月以来,10年国债利率逐步上行,目前处于历史25%分位数附近。

当前1、3、5年国债收益率处于历史中位数附近,而7年国债收益率处于历史32%分位数水平。

与此同时,期限利差自5月以来也在逐步收窄,目前也处于历史25%分位数附近。

未来利率曲线的变化取决于央行能否通过精准投放维持中短端利率稳定。如果央行投放有意将DR007稳定在2.2%附近,将同业存单利率稳住3%左右,那么流动性仍可维持紧平衡,我们判断10年国债3.2%附近存在安全边际,10年国开的安全边际是3.7%。

当然需要提示一句,毕竟超额续作MLF不是降准,毕竟防风险而非简单稳增长,所以当前流动性仍然紧平衡,市场仍然需要耐心等待宏观状态的此消彼长。

风险提示

海外疫情发展超预期,经济增长超预期,逆周期政策不确定性。

021-61406392

021-61406392