百亿北上资金无情出逃 猪中茅台股价“腰斩” 金九银十行情爽约?

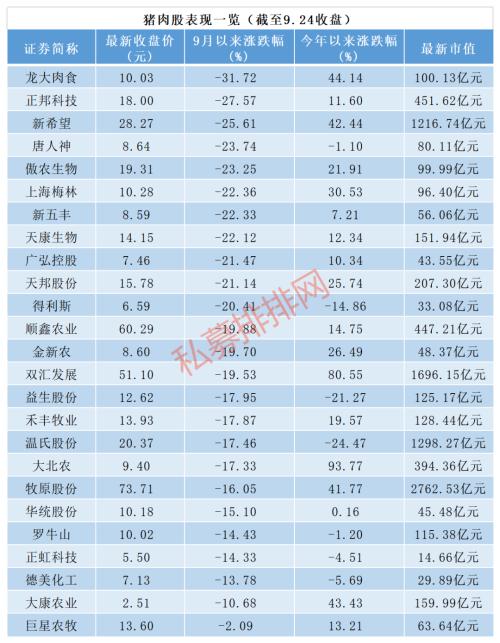

摘要 股市持续走低,“二师兄”受伤最深。wind猪产业指数自9月1日以来的18日交易日,跌幅达到19.16%,也就是说,在半个多月的时间里,猪肉板块市值足足蒸发了2300亿元。板块内25只猪肉股在9月份无一上涨,其中,正邦科技(行情002157,诊股)、新希望(行情000876,诊股)、唐人神(行情002

股市持续走低,“二师兄”受伤最深。wind猪产业指数自9月1日以来的18日交易日,跌幅达到19.16%,也就是说,在半个多月的时间里,猪肉板块市值足足蒸发了2300亿元。板块内25只猪肉股在9月份无一上涨,其中,正邦科技(002157,诊股)、新希望(000876,诊股)、唐人神(002567,诊股)、天邦股份(002124,诊股)等11只个股跌幅超20%,其中龙大肉食(002726,诊股)跌幅更是高达31.72%。

猪肉价格居高不下,猪肉股持续下跌。在9月初,唐人神董事长在公开场合表示,生猪产能已经到了20亿头,猪价甚至有可能跌到四、五块钱。虽然市场上猪肉价格并未明显松动,但二级市场的猪肉股纷纷“先跌为敬”。9月7日猪肉股集体大跌,天邦股份跌停,猪肉股一天蒸发700亿。虽有新希望随后发声,明确表示猪肉价格不可能跌到每斤20元以下,但猪肉股的调整并未因此结束。

一个多月时间,猪肉股已然从“小甜甜”到牛夫人。正如前文所述,9月已经接近尾声,猪肉概念股本月以来全部收跌,机构低价抛售猪肉股,更是被视为猪周期结束的先兆。在8月13日,第一上海证券称,作为国内生猪养殖龙头,牧原股份(002714,诊股)自繁自养厚积薄发,目标价看至150元。截至9月24日收盘,牧原股份收报73.71元/股,较券商目标价堪称“腰斩。

猪周期的本质是行业的盈利周期,盈利周期由猪价和成本决定。中粮期货点评称,当前市场对后市猪价预期过于悲观,虽然猪价大方向往下是确定的,但未来猪价的绝对水平只会超预期。中短期猪价下跌无需大惊小怪,市场更应该关注未来猪价跌破25元/千克以后,行业高成本群体是否会演绎补栏积极性下降甚至说淘汰落后产能的逻辑。

疫情在国外二次抬头,全球市场动荡不已,欧美股市与A股相继下跌调整。由于历年季度末市场资金趋紧,小长假前也有资金兑现需要,近期市场交易量也是连日萎缩,北上资金更是连续多日出逃百亿资金。

对于持股还是持币过节,以及节前是否可以逢低布局四季度反弹板块,把脉投资向私募排排网介绍,投资者应该着眼于面向来年,持股过节更为上策。外围暴跌更多是因为欧美疫情二次爆发,而这次与三月的情况已经很不一样。中国疫苗在路上,全球也有防护经验。所以市场一旦因为这个原因而暴跌,那将是“最后上车的机会”。疫情二次爆发短期会过去,全球经济特别是中国经济复苏将是长期确定性的事情。普通投资者应着眼长远,将估值高的行业切换到估值低,且受益于经济复苏的传统行业,非银金融行业等持股过节。

乾明资产高级研究员陈雯瑾认为,9月以来的行情偏低迷,全球经济弱复苏,金十的整体预期实际是偏高的。但由于外围环境动荡、秋季二次疫情扰动、美国财政刺激政策延后等因素,节前布局也是存在风险的。建议投资者加强甄别,关注年报业绩增长预期高的核心资产个股,在控制合理仓位结构的前提下持股过节。

斌诺资产在接受私募排排网采访时表示,近期随着疫情在欧美地区的二次扩散,以欧美市场为代表的全球风险资产均出现一定程度的震荡回调。回望欧美市场,在巨额宽松的情况下,股市自疫情低点快速反弹,但实体经济恢复较慢,过多的热钱涌入资本市场,再一次推高市场估值,吹大市场泡沫,调整也在情理之中。

斌诺资产进一步指出,对于A股而言,也存在估值偏高,尤其是创业板注册制以来,部分标的明显高估,外部的不确定因素累积,市场风险偏好下行,造成A股的回调。从历次十一前市场的走势来看,基本以维持稳定为主,大概率会出现窄幅震荡的走势。对于当前的行情,一部分顺周期板块和个股已经出现启动的迹象。投资者可在控制仓位的前提下,逢低选择顺周期、低估值、有业绩支撑的标的进行布局。

资瑞兴投资总经理汪忠远直言,持股和持币并不矛盾,手中的未来好资产没必要卖出,看好未来增长确定、估值合理的资源和部分大金融资产,也包括新能源和部分消费核心公司。

安爵资产董事长刘岩也认为,国内抗疫成效显著,经济正在逐步复苏,A股市场也在逐步进入相对有序的稳定波动区间。虽然不少个股价格偏离过高,但整体估值仍处在相对合理的区间内,整体看影响不会过大。四季度主要的风险来自国际方面,建议多关注个股,多关注上市公司安全性、成长性、稳定性。

021-61406392

021-61406392