连涨9年多的美股也开始跌了 海外哪里找“余额宝”?

摘要 连涨9年多的美股也开始跌了,海外哪里找“余额宝”和固收?来源:好买这几年,配置海外资产的投资人经常问我们这样的问题。涨了9年的美股跌了,很多核心中概股尤其是17年翻倍的腾讯、阿里一路下跌,海外能不能找到安全的“余额宝”和固定收益产品?问这样问题的投资人越来越多。其实,有美元或海外资产的投资人,一定会

连涨9年多的美股也开始跌了,海外哪里找“余额宝”和固收?

来源:好买

这几年,配置海外资产的投资人经常问我们这样的问题。涨了9年的美股跌了,很多核心中概股尤其是17年翻倍的腾讯、阿里一路下跌,海外能不能找到安全的“余额宝”和固定收益产品?问这样问题的投资人越来越多。其实,有美元或海外资产的投资人,一定会有类似的一些困扰。总结下来,主要是以下三个问题:

1. 中国的货币基金常年有3-4个点的收益,100万起卖的固定收益产品则有 7-8个点的收益,这是中国独有的吗?海外投资能找到类似的产品吗?

2. 海外的“余额宝”产品长什么样?

3. 如果不需要随时进出,能放个一年两年,甚至三年五年,有没有产品波动比较小,可以获取7、8个点或更高些的比较稳定的收益率?

根据贝恩公司和招商银行联合发布的《2017中国私人财富报告》,尽管配置海外资产的高净值人群由2011年的约19%上升至2017年的约56%,但因为对海外环境和投资产品不熟悉,能回答上面问题的投资人可能十分有限,很多人海外资产配置仍集中在买房、保险、港股、美股中概股票,甚至因为无从下手,仅仅是把现金一直扔在帐上。

在国内,货币基金规模占据了公募基金一半多比例,非标固收更是高净值人群的标配。那在海外,有哪些可类比“余额宝”的产品呢?它们的收益和收益怎么样呢?

01

美金余额宝

收益率大约2%

其实美国也有货币基金即“余额宝”的,而且规模还很大。截至2018年8月份,全美共同基金规模19.47万亿美金,其中15%是货币基金,规模将近3万亿。规模够大,有得挑。

数据来源:ICI,好买基金研究中心

数据日期:2018-8

单位:10亿美金

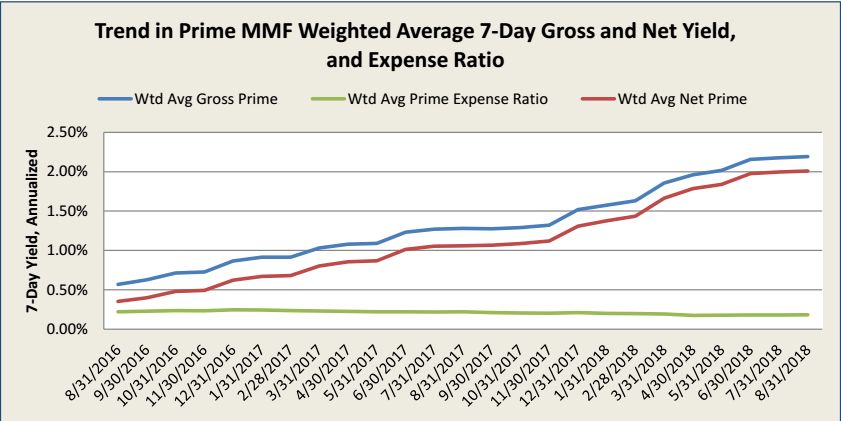

那么美国货币基金的收益率怎么样?美国货币基金七日年化收益的走势和美联储利率走势相同,也和银行提供的受保险资产大额存单的利率走势相同,绝对收益却比12个月存单10万美金档的0.5%的利率高了近1.5个百分点,目前收益可以达到2%。这也难怪货币基金自1970s诞生以来持续侵蚀银行核心存款,这和中国货币基金来从2012年5700亿涨到8.9万亿(2018年8月数据)有得一拼。

数据来源:美国证券交易委员会

数据区间:2016年8月到2018年8月

(注:图片中红线代表货币基金收益,蓝线代表货币基金费前收益,绿线代表是货币基金费用)

02

买不了货币基金

可以考虑买超短期国债ETF

可是美国的货币基金毕竟需要美国身份才可以购买,我们有没有什么办法可以买到类似的产品呢?

有。我们可以买超短期国债ETF。首先,购买ETF只需要在券商开立股票账户就可以,比较便捷。另外,超短期国债的风险和货币基金是最类似的。

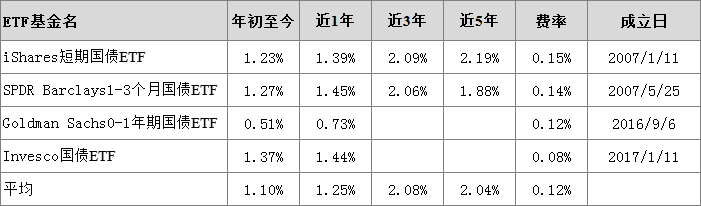

不过,专注买超短期国债的ETF基金并不多,我们通过ETFdb筛选出来的投向超短期国债的ETF近3年平均收益率为2.08%,近5年平均收益2.04%,这个数字和货币基金2%的收益接近。

数据来源:ETFdb.com

数据日期:2018/10/15

敏感的你可能发现了,美国货币市场基金的平均收益目前才2%,超短期国债ETF近3年收益也就是2.08%,可是十年美债目前收益率都已经超3%,2年期美债收益率也超2.5%,那么问题来了,自己动手买国债是否会更好呢?毕竟有券商能够提供直接买卖国债的服务。

这里需要提醒的是,我们前面考察的是超短久期流动性很好的货币基金或国债ETF,而十年期美债的久期是十年。另外,3%的收益率是指持有到期,如在到期之前选择卖出,仍然要承担资本利得或者损失。另外,量化的模型也计算过如果自己滚动购买超短期,如3个月国债的收益基本上还不足以支付券商佣金,这种投资方式费事费力还没有超额收益,不可取。

因此,我们也可以通过买超短期国债ETF来做外币现金管理,收益和货币基金相仿。

03

美元有7、8个点的固定收益产品吗?

对于国内客户熟知的固收类产品,美国有没有类似可比的产品呢?

从收益风险特征上看,美国的高收益债策略长期收益和国内固收比较接近。

从下图中,我们可以看出高收益公司债基金,近3年的年化收益率达到6.2%。如果拉长到10年的区间来看,高收益债基的年化收益可以达到8.41%,这一数值可以媲美国内的固收产品,同时和美国股票型基金的收益水平差不多了。

截止时间:2018年10月5日

(注:YTD代表今年以来收益率)

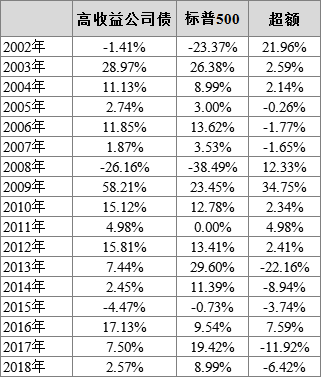

不过和国内固收相比,美国高收益公司债基金波动稍大一点,其年化波动率在6%以上,因此有些年份可能会有亏损的情况。以彭博高收益公司债指数为例,其自2002年以来的年化收益情况如下。

数据来源:Bloomberg,好买基金研究中心

数据范围:2002/1-2018/9

从上图表格中,我们可以看到,在2002至2018的17个年份中,彭博高收益公司债指数有3个年份收益率为负数,其中2008年金融危机的时候,由于信用风险和流动性风险的巨大压力,收益率为-26.16%。这凸显了高收益债策略的两大风险:信用违约风险和流动性风险。

因而,许多高收益债策略基金对于核心持仓采用的是持有到期的策略,以此来规避一部分流动性风险。而对于高收益债策略面临的违约风险,很多规模较大的基金会通过长期积累的信用分析能力以及持仓的分散化两方面来规避这一风险,比如有些基金持仓债券涉及的发行人超过了200多家,平均每个发行人对产品组合的影响不足0.5%,那么,信用违约风险对产品净值的影响自然就很小了。

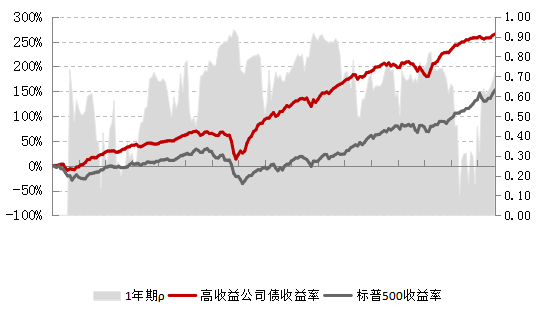

另一方面,根据国信证券的研究,投资高收益债与投资信用资质较好的投资级债券不同,高收益债价格往往与企业的盈利情况密切相关。因此,高收益债作为一类资产,与股票的相似度较高。我们简单将彭博高收益公司债总回报指数与标普500进行比较,确实可以发现高收益债指数和标普500的走势相关性很大(见下图)。

同时,我们也很惊讶地发现,高收益债策略似乎在所选数据区间妥妥打败标普500指数,呈现出高收益、低风险的特点。在杠杆收购疯狂时代过去之后,发债企业资质有所上升,再加上高票息,高收益债策略有时甚至呈现出比标普更优的投资价值。

▼ 高收益债策略和标普500走势图

数据来源:Bloomberg,好买基金研究中心

数据范围:2001/12-2018/9月数据

总结一下,美国现金管理类的基金产品,货币基金的收益率走势和联储基准利率以及FDIC的各种存款利率走势相同,目前其费后收益平均在2%的水平。买不到货币基金的可以通过超短期国债ETF来进行现金管理,其过去三年平均收益率在2.08%,与货币基金风险收益均相仿。

而在和国内固收产品风险收益特征比较接近的美金资产中,高收益公司债基金的绝对收益相对较高,近3年收益率在6.2%。同时由于高票息和高违约率(杠杆并购)时代的过去,长期甚至呈现出优于股市的投资价值。

04

这些海外固收产品可考虑

现金管理除了超短期国债ETF和传统货币基金,基金的优先级份额也是不错的现金管理工具,其与超短期国债ETF不同的是,仍需依赖对其底层基金的风险判断。另一方面,根据我们的观察,追求绝对收益的海外类固收基金会在传统的持有到期策略基础上,寻找相对价值较高的交易品种以及各种套利和交易机会,达到相对指数增厚收益的目的,其平均收益基本媲美国内固收产品。接下来我们将介绍几个典型的海外现金管理和类固收产品。

方圆优选理财基金

方圆增强收益的优先级份额

方圆概况:方圆投资管理(香港)有限公司2008年成立,持有香港证监会(www.sfc.hk)颁发的基金管理牌照(9号牌)、投资咨询牌照(4号牌)和证券交易牌照(1号牌)。管理规模超过200亿港币,核心团队经验平均超过20年,投资团队有20人。方圆基金自成立以来,累积多年全球二级市场股票及债券投资经验,2013年获得AsiaHedge年度最佳固定收益基金,2018年获得EurekaHedge亚洲最佳固定收益基金。

投资思路:底层方圆增强收益基金主要投资亚洲上市公司美元债券,以及全球其他主要市场美元债券,在尽可能确保本金安全的前提下追求合理的资本增值。

投资标的:底层方圆增强收益有效仓位的八成以上投向200多个发行人发行的的公司债,平均评级在BBB。投资策略包括事件驱动、多空策略和相对价值,不局限于持有到期。

优先级份额:目前1个月期约定年化净收益率2.7%,12个月期约定年化净收益率为3.6%。

易皆福债务机会

银行专家深耕金融板块信用产品

易皆福概况:易皆福成立于2005年,目前管理64亿美元的多种资产和另类资产策略,其团队由前银行业资深经理人,前监管机构(如SEC、美联储)官员,以及拥有丰富经验的律师和法律顾问组成。易皆福专注于投资于美国及欧洲银行业板块,擅长在宏观经济环境及监管策略变化下寻找投资机会。易皆福共有三只基金,分别是易皆福债务机会基金,易皆福收益基金,易皆福金融服务基金,其中易皆福债务机会基金为旗舰基金,目前管理规模约28亿美金。

投资思路:捕捉事件驱动套利机会和寻找由产品结构复杂所产生的错误定价导致的交易机会。

投资标的:包括TruPS CDO,保险公司债券,非银行金融机构债券,美国银行/欧洲银行债券等,这些标的大多是浮动利率产品,所以目前美国的升息环境是有利率易皆福债务机会的。

投资能力:2008年金融危机以来,欧美金融市场宏微观事件频发,监管政策法规多次调整,易皆福债务机会也在这个过程中不断更新投资主题:2008年投资危机过后美国大银行次级债等待超跌之后的反弹,到2011年买入过度折价的RMBS并积极参与大银行的可转债交易,2012年开始参与TRAP交易,2014年开始关注TruPS CDOs中存在的套利机会等都为易皆福债务机会赚取了丰厚的收益。

肯阳价值实现

重视基本面,价值投资的坚定执行者

肯阳概况:肯阳于1990年成立,目前管理规模约为240亿美元,179亿为对冲基金资产(其中110亿美元在旗舰基金肯阳价值实现),肯阳有230名员工(44名对冲基金投资人员),总部位于洛杉矶,在伦敦、纽约、上海、香港和东京设有办事处。

肯阳坚持自下而上的投资理念,重视公司的个体研究,很少去关注大盘趋势,敢于在复杂的市场环境中坚持自己。肯阳的这种投资风格为公司带来了良好的回报,1995年至2017年,肯阳价值实现只有4年录得负回报。

投资方法:肯阳重视应用基本面、价值导向投资方法,寻找事件驱动型投资机会,其五大投资主题为:重组、转型、退市/重新上市、大额提前还款、并购/资产出售。

投资范围:涵盖多个资产类别,包括贷款、债券、可转换债、股票和证券化产品。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392