贾跃亭债权人信托引发的思考

摘要 2019年10月14日,贾跃亭团队通过微博发布《有关贾跃亭先生个人破产重组及成立债权人信托的声明》。该声明称,贾跃亭将通过设立债权人信托来解决个人债务问题,该债权人信托的信托财产为贾跃亭个人持有的全部FaradayFuture公司股权及相关收益权,由债权人委员会和信托受托人控制和管理,各债权人根据索赔债务分配额获得信托利益。

2019年10月14日,贾跃亭团队通过微博发布《有关贾跃亭先生个人破产重组及成立债权人信托的声明》。该声明称,贾跃亭将通过设立债权人信托来解决个人债务问题,该债权人信托的信托财产为贾跃亭个人持有的全部Faraday Future公司股权及相关收益权,由债权人委员会和信托受托人控制和管理,各债权人根据索赔债务分配额获得信托利益。

不过,该方案能否被我国法院承认并在我国生效仍有待商榷。根据我国《企业破产法》第5条的规定,对外国法院作出的发生法律效力的破产案件的判决裁定,涉及债务人在我国领域内的财产,只有法院认为不损害我国领域内债权人的合法权益的才能得以承认。此外,《全国法院破产审判工作会议纪要》第49、50条也强调对我国债权人利益的保护。贾跃亭为寻求摆脱债务困境在美国设立债权人信托,此举导致我国境内债权人难以申报债权,亦难以获得该信托的利益分配,而方案中有关放弃对甘薇的追索等重要条款也未征得国内债权人的同意,这必然会有损国内债权人的合法权益,有违我国相关法律精神,因此我国法院对该方案效力是否承认仍需观望。

此外,贾跃亭案也反映出了我国相关法律制度的缺失。2020年8月26日《深圳经济特区个人破产条例》出台,该条例将于2021年3月1日起施行,这是我国首部个人破产法规,踏出了我国探索个人破产制度、构建完善的市场退出制度的第一步。内容上该条例亦如企业破产法那样规定了清算、重组和和解程序,规定当作为债务人的自然人丧失清偿能力或资不抵债时,债务人、单独或共同对债务人持有50万元以上到期债权的债权人有权进行债务人个人破产申报。该条例体现了对企业破产制度的继承,又针对自然人债务人这一特性作了创新,它的问世,有望进一步推动个人破产制度在全国范围内的建立,帮助深陷债务困境的债务人重获新生,盘活债权人的“坏账 ”、“死账”,让“诚实而不幸”的自然人债务人在国内申报个人破产成为可能。目前我国个人破产重组还有待进一步探索,而在国外信托制度在破产法律制度中已广泛应用。本文以贾跃亭债权人信托为例,解读相关的法律理论。

何为债权人信托?

在贾跃亭的破产重组方案中,目前网络上很多文章将贾跃亭所设立的债权人信托等同于普通的债权信托,显然是欠妥的,事实上两者有明显的区别。一般而言,债权信托是指以管理、处分、催收债权为目的而设立的信托,其委托人为债权拥有者,受托人为信托机构,受益人为债权拥有者或委托人所指定的其他受益人。它与贾跃亭所设立的债权人信托主要有以下区别:

美国东部时间2019年12月6日上午10点,贾跃亭破产重组听证会将在美国特拉华州举行,会议由美国司法部下设的债务信托受托人办公室主持。

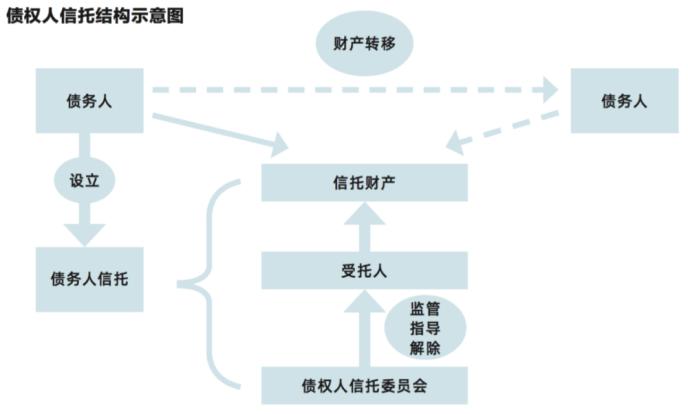

信托当事人不同在债权信托中,债权人是委托人和受益人,受托人为信托公司;而在贾跃亭的债权人信托中,委托人是贾跃亭,即债务人,受益人为债权人,债权人信托由债权人委员会和信托受托人控制和管理。

信托财产不同在债权信托中,信托财产为债权人所拥有的债权;而在贾跃亭的债权人信托中,信托财产是贾跃亭个人所持有的全部FF股权及股权收益权。

运作方式不同债权信托是以实现财产变现或保值为目的,受托人对信托财产的管理方式主要包括有偿折价出让、以高流动性和可变现性强的财产抵债、债转股和抵债财产变现等;而在贾跃亭的债权人信托中,受托人操作管理FF公司股权,获得股权收益。

由此可知债权人信托并非债权信托,其在我国还是一个相对陌生的概念。

根据美国《财政条例》(第3017701-4(d)条)规定,债权人信托的唯一目的是清算债权人信托财产,而不是从事交易等业务,除非在合理必要的情况下保留或提高债权人信托财产的清算价值。债务人在美国破产法第11章下设立债权人信托,以债权人为受益人,并将自己的财产转移至信托,作为信托财产,由法院指定并成立债权人信托委员会,进而由债权人信托委员会产生受托人,受托人在债权人信托委员会的监督和指导下运作信托,管理和处分信托财产。

债权人信托提供了一种具有成本效益和行政管理效益的手段。贾跃亭通过设立债权人信托,使得FF公司从破产程序中剥离出来并开始运作,无需担心破产程序的时间限制,且摘掉了“破产公司”形象的帽子。此外,债权人信托所需要的人员与其他程序相比很少,而且债权人信托是独立于债务人财产的,因此信托作出的许多业务决定不需要破产法院的批准,在很大程度上独立于破产法院而运作,可节省大量的管理成本。

什么是将来债权

由前文我们了解到贾跃亭所设立的债权人信托从本质上来说并不是债权信托,贾跃亭设立的债权人信托的目的是为了偿还债务,因此作为信托财产的股权收益权则具有将来债权的性质,而将来债权能否作为信托财产在我国尚未有定论。我国《信托法》第二条阐释了构成信托的基本法律要件,第三章用整章对信托财产做了各方面的规定,然而将来债权能否作为信托财产,是否符合我国法律规定的能设立信托的信托财产的要求,在我国《信托法》中并没有明确规定,但国外立法在该方面已经较为成熟。

美国方面,1840年Knight v Knight案确立了信托设立的“三个确定性”:一是意图的确定:设立人有确定的设立信托的意图;二是资产的确定:哪些资产可以放入信托需要清楚和确定;三是对象的确定:哪些人是信托的受益人必须确定。在Re London Wine Co(ShiPPers)Ltd(1986)一案中,则更进一步认为信托财产要脱离于一般财产,进行一种特定化的标识。在立法上,美国《信托法重述》(第三版)第40至41条对信托财产进行了规定,第40条从正面规定了哪些财产可以作为信托财产,可设立信托的财产并无形式上的要求,只要可以转让都可以用来设立信托,也可以是各种权利构成的,如将来取得的利益。而第41条从限制性的角度对不能设立信托的财产做了规定,如未来取得某项财产的希望,尚不存在的或已经不存在的利益等不能用来设立信托。

而大陆法系国家和地区在各自信托法定义信托时则强调信托财产的转移。在大陆法系中,信托成立的两大要素分别是信托财产的转移或其他处分以及信托财产的管理。

我国《信托法》第七条规定设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产。该条规定虽然是外延宽泛的开放式概念,但也表明了可用来设立信托的财产所需要具备的特征,一是可确定,二是合法性。另外,我国《信托法》第十一条规定,信托财产不能确定时,信托无效,因此信托财产的确定性是信托的一项特殊的有效要求,主要表现为信托财产可以在信托成立时确定,信托财产需要转让。

综上所述,信托法对信托财产的要求可以概括为合法性、确定性和可转让性(高凌云,《收益权信托之合法性分析》,2015)。信托财产范围的确定或特定化并不要求信托财产的价值在信托设立时是确定的,实务中一般会在信托文件中约定股权收益权的具体内容和范围,信托财产的范围因此得以确定,股权收益权符合确定性的要求;商事领域中,商事经济活动更多遵循的是商事自由原则,即有权自由选择交易相对人进行交易,股权收益权符合可转移性的要求。故而股权收益权作为将来债权成为信托财产是有理论支撑的,期待我国未来立法可以在该领域有所完善。

贾跃亭债权人信托的股权信托性质

贾跃亭设立的债权人信托,信托财产主要表现为股权类资产。贾跃亭债权人信托的信托文件显示,贾跃亭债权人信托的信托资产由PT优先股、PT新股、权证、FF公司股份以及部分债务人在全球各地的其他金融财产组成。根据信托合同的约定,股权信托中的股权管理和处分权可以部分或全部由受托人行使,例如在贾跃亭债权人信托的信托文件中有关受托人权利的规定显示,受托人拥有FF公司股份的所有相关投票权;在IPO发生之前,对于FFGP管理委员会召开的委员会会议,以及对于FF公司或子公司召开的董事会会议,受托人具有观察权。此外,股权信托并不谋求对目标公司的控制,而是谋求股权增益,以获取投资利润为最终目标,反映到该债权人信托则表现为更高质量的清偿。

根据美国法院的材料显示的有关受托人义务的规定,在信托生效日当天,受托人应建立逾期提交索赔池并投入10%的信托资产来解决任何逾期提交的索赔主张,此外受托人还应保管、持有、管理和最大化信托资产,以用于支付和清偿持有人的索赔。可见此债权人信托中债权人的根本目的就是保障获得债权的最大偿还,而不是获取FF公司的控制权。

信托制度在破产程序中的价值

随着我国破产法自2007年生效,国内企业破产初步解决了无法可依的问题。但随着社会经济的持续发展,破产程序的效率问题和道德风险问题等日益突出,传统方法难以解决新问题,信托作为我国尚未普及的新生事物,有望在此发挥作用。

在破产重组中,信托是有效保护债权人利益的一种法律制度安排。美国有关破产和信托二者结合的理论已经发展得相当完善,并在立法中有所体现。美国破产法理论承认破产财产的独立法律地位,认为破产财产具有法律拟制人格,财产代表和延续它所归属者的人格,并用信托义务规制破产管理人制度。虽然在有些情况下破产管理人由债权人会议选出,但破产管理人并非债权人的受托人,而是破产财产这一拟制人格的受托人。

在破产程序的实际操作中,债务人常常在程序中表现消极,或不真实披露财务状况或转移财产以免被列入破产财产,相对应的,债权人则希望公平合理地获得破产财产分配权。信托制度在破产法律制度中的应用可以有效解决债务可能发生的道德风险,保护债权人的公平受偿。破产管理人或债权人委员会作为信托受托人,与债务人形成信托法律关系,债务人为委托人,债权人为受益人,管理人作为受托人依法享有对破产财产(信托财产)转移后的所有权(王治政《上市公司破产重整和债务重组方式的比较研究》 ,2015)。受托人为了受益人债权人的利益,对破产财产管理、处分,最大限度地实现债权人利益。信托不仅可以将债务人从沉重的债务负担中解脱,还可以尽最大可能保障各债权人获得公平清偿。

按照贾跃亭的债务重组方案,贾跃亭以自己持有的FF公司股权及相关收益权作为信托财产,以债权人为受益人,通过类似于“股权转让”的方法使自己解除债务。贾跃亭选择以转让股权的方法设立信托,除了把个人所持有的全部FF股权和相关收益权转让给债权人,使得个人担保义务和债务得以解除外,另一个原因,就是继续推动发展FF公司。该债权人信托财产是FF公司股权,只有该公司经营蒸蒸日上,公司股票价格才能水涨船高,作为信托受益人的各债权人才有机会获得更高的清偿,为了保障自身的利益,无论受托人还是受益人均会支持FF公司的大力发展。而对于作为受益人的债权人来说,他们无需担心贾跃亭继续赖账的风险,因为其将财产转移进信托后,贾跃亭就失去了对该部分财产的所有权和控制权。信托在破产制度中的优越性可见一斑。

(作者韩良是南开大学法学院教授、京都家族信托法律事务中心主任;陈昊轩是南开大学法学院硕士研究生;汤杰是京都家族信托法律事务中心成员、南开大学民商法学博士研究生;高慧云是京都家族信托法律事务中心副主任。本文详见于【《家族企业》杂志2020年10月刊】 未经本刊授权,不得转载;经本刊授权转载的,请注明来源。)

021-61406392

021-61406392