深交所完善临停机制,可转债套利空间没了?投资者:仍比股票有吸引力

摘要 北京一名私募基金人士则认为,可转债市场仍有吸引力。“第一是T+0制度;第二临停阈值是30%,比股票涨跌幅还是要大,习惯玩30%涨跌幅标的投资人,就不愿意再回去玩10%涨跌幅的股票。”在该人士看来,深市可转债新规出台后,沪市可转债可能会出现补涨。“尤其是盘子比较小的。”可转债市场会遇冷吗?10月30日

北京一名私募基金人士则认为,可转债市场仍有吸引力。“第一是T+0制度;第二临停阈值是30%,比股票涨跌幅还是要大,习惯玩30%涨跌幅标的投资人,就不愿意再回去玩10%涨跌幅的股票。”在该人士看来,深市可转债新规出台后,沪市可转债可能会出现补涨。“尤其是盘子比较小的。”

可转债市场会遇冷吗?

10月30日深交所对可转换公司债券盘中临时停牌制度进行优化,旨在防范可转换公司债券交易风险,维护证券市场秩序,保护投资者合法权益。相比此前最大变化在于,此次优化最大的举措,就是盘中成交价若较前收盘价首次上涨超过30%,将临停至14:57。此次调整将在11月2日施行。

有市场人士表示,新规对可转债炒作可能有降温效果;但也有投资者提到,触发临停机制的30%涨跌幅以及T+0等交易制度,使得可转债相对股票而言仍有吸引力。

转债炒作之风收紧

10月30日,深交所发布《关于完善可转换公司债券盘中临时停牌制度的通知》(以下简称《通知》)。根据规则,无价格涨跌幅限制的可转债交易如果出现两种情形,将会触发临停机制,临停时间也不相同:

1.盘中成交价较前收盘价首次上涨或下跌达到或超过20%的,临时停牌时间为30分钟;

2.盘中成交价较前收盘价首次上涨或下跌达到或超过30%的,临时停牌至14:57。

深交所表示,盘中临时停牌具体时间以本所公告为准,临时停牌时间跨越14:57的,于当日14:57复牌,并对已接受的申报进行复牌集合竞价,再进行收盘集合竞价。

相比深交所5月22日发布的《关于对可转换公司债券实施盘中临时停牌有关事项的通知》,最大不同在于,过去无论首次停牌抑或二次停牌,单次临停持续时间仅为30分钟;这次调整后,只要涨跌幅达到30%,一律临停至14.57。

“新规下可转债炒作空间缩小了。以前沪深两市的临停机制不一样,深市可转债停牌半小时后复牌还是有充分交易时间,所以更多资金后来去炒作深市可转债,两地存在一定套利空间。”深圳一家券商营业部人士表示。据了解,沪市可转债临停机制此前已规定阈值达到30%就临停至14:57。

此外,《通知》还提到,深市可转债盘中临时停牌期间,投资者可以申报,也可以撤销申报。复牌时对已接受的申报实行复牌集合竞价。

深交所称,未来可以视可转换公司债券盘中交易情况调整相关指标阈值,或采取进一步的盘中风险控制措施。

对于可转债市场的监管收紧举措从上一周已经开始。10月23日,证监会起草制定了《可转换公司债券管理办法(征求意见稿)》,针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题。

其中证监会提到,要求交易所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。尤其是要结合可转债的“股性”,以及可转债盘面小易被炒作的固有缺点,重新评估并调整完善现有交易规则。

可转债热度或迎来降温

在监管收紧消息释放后,本周(10月26-30日)可转债行情持续震荡,中证转债指数在此期间累计下跌0.27%。

据了解,10月以来,转债市场被投资者爆炒,甚至出现临停潮。广发证券(000776,诊股)固定收益团队曾分析指出,“如果说3月的炒作行情,仍有部分原因是投机者在正股行情驱动下,偶然发现了可以利用可转债市场T+0及无涨跌幅限制等特性进行炒作交易,那么本轮异常交易,则更多是投机者在累积‘经验’后,更为纯粹的炒作和价格操控行为。”

如今,投资热情退却。此前被市场追捧的正元转债,本周走势持续下行,其中28日暴跌33.86%,30日单日下跌9.21%。

智能转债、飞鹿转债、岱勒转债、英联转债30日当天跌幅均超过8%。另外30日有17只可转债下跌5%以上。

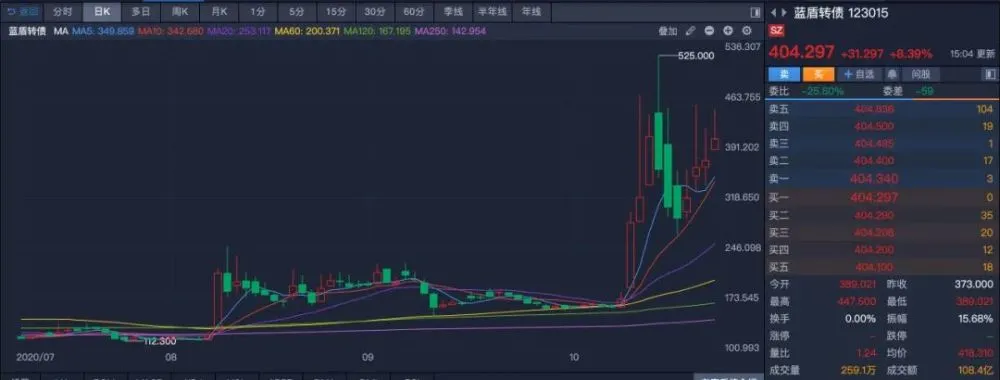

仍有可转债标的受到资金追捧。蓝盾转债30日上涨8.39%,当天涨幅排名第一,收涨404.297元。本周以来,蓝盾转债累计上涨29.7%,接近30%。

前述深圳券商营业部人士表示,新规下,预计会有一部分游资离场,“主要考虑到可转债市场逐渐被加强监管,资金炒作难度越来越大了;另一方面,可转债投资风险很高。”

北京一名私募基金人士则认为,可转债市场仍有吸引力。“第一是T+0制度;第二临停阈值是30%,比股票涨跌幅还是要大,习惯玩30%涨跌幅标的投资人,就不愿意再回去玩10%涨跌幅的股票。”

在该人士看来,深市可转债新规出台后,沪市可转债可能会出现补涨。“尤其是盘子比较小的。”

021-61406392

021-61406392