作者:任泽平 卢亮亮

来源:泽平宏观(ID:zepinghongguan)

“新周期”,与其他新生事物和机遇的到来一样,必将经历四个阶段:“看不见”、“看不起”、“看不懂”、最后“来不及”。

现在一些搞宏观的闭门造车,其实很简单,到企业去调研或跟行业专家了解沟通一下现在供给出清进展情况,或者自己做一下数据,不要想当然的得出一些大而化之的结论。化工,造纸,玻璃,水泥,机械,钢铁,煤炭,等等,如果现实跟主观认识矛盾,需要改正的是现实还是成见?

期望这场新周期论战基于扎实的证据、密实的逻辑和理性的推演,一起推动研究进步,避免中国式辩论:以掌握绝对真理自居、人身攻击、上纲上线。

站在历史的大拐点上,这场关于“新周期”的论战注定是史诗般的教科书级的。就像多次失恋以后,当truelove 来敲门,人们不再相信爱情了。论战的背后折射出人性的执念。

虽然市场是检验观点逻辑的唯一标准,赚钱是硬道理。但是作为一名经济学家,还有向公众传播知识的社会责任。

从事了17年宏观研究,我从来没有像今天这样感受并确认到供给出清新周期的脚步临近,在万众瞩目中,在备受争议中,我听到了它坚定坚决,铿锵有力的脚步声。我深信,经过长达六年漫长出清的黑夜隧道,新周期终将走向王座,荣耀加身。那一刻,所有周期的参与者都将为之动容,先知很可能泪流满面。所以,周期不仅是技术过程,背后是人性的轮回,反对者和赞同者共同的宿命。

事件:中国7月规上工业增加值同比6.4%,预期7.2%,前值7.6%。1-7月城镇固定资产投资同比8.3%,预期8.6%,前值8.6%。7月社会消费品零售总额同比10.4%,预期10.8%,前值11%。

7月数据公布,宏观炸锅了:

有说硬着陆的,有说周期“又”见顶的,有说经济是平的只是大家的心在波动,有说你看我半年前就说要回落的,有多翻空的,有空翻多的……统计局只公布了一份报表,每个人都找到了自己想要的。

众生只想看到自己想看到的,而修行的目的是放下“我”看到这个世界。心静莲花开。

点评:

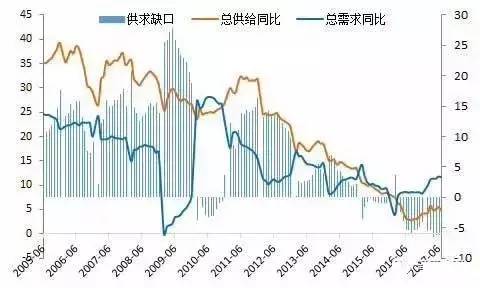

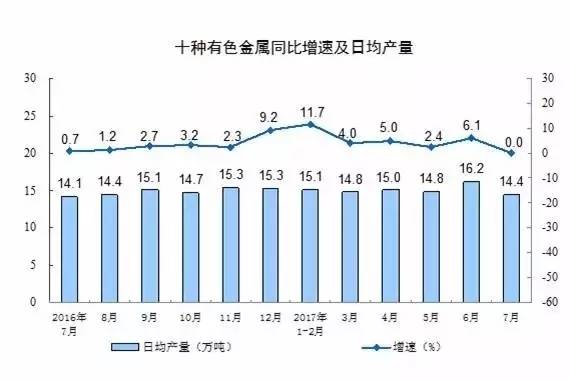

1)核心观点:当前宏观形势最关键的问题是供求缺口扩大,主要是因为需求L型有韧性、市场自发出清、供给侧改革加码扩围和环保高压,进一步验证供给出清新周期。7月工业生产回落,但与1-2月、4-5月基本持平,表明生产平稳。值得注意的是,环保督查和供给侧改革压制生产以及新增产能,在粗钢产量、发电量、乙烯、焦炭等增长加快的态势,有色金属产量增速从6月的6.1%断崖式下滑至7月的0%,另一个可以佐证的证据来自制造业投资,在企业盈利持续改善、出口持续复苏的背景下,7月制造业投资同比增速从6月的6.6%跳水式的下滑至7月的1.3%。而反观需求侧较为平稳,棚改扰动房地产销售回落,但7月土地购置大幅回升至24.3%,比6月上升了4.6个点,连续两个月回升,预计在房企资金充裕、土地购置回升以及库存去化充分的带动下,年内房地产投资仍强。出口交货值略降但仍在相对高位,7月出口先导指数、PMI出口新订单预示出口继续在复苏通道中。基建维持15.8%的高增。消费保持平稳,7月同比增长10.4%。库存仍在低位。

在需求侧基本平稳的情况下,2012年以来市场自发出清,叠加2016年以来的供给侧改革和环保压力,以及2017年2-3季度第四批中央环保督查和供给侧改革加码扩围,供求缺口扩大,这是导致周期品价格大涨、企业盈利持续改善、资产负债表修复时间超预期的根本原因。近期有一些前期对经济乐观的观点开始转空,但我们维持经济多头、新周期判断。如果说2季度是检验经济多空的关键时点,最终以繁荣顶点和可怕时滞完败、商品和周期股在新周期论战升级中大涨结束,那么3季度是检验前期经济多头是基于供给侧出清还是基于需求侧波动的关键时点。

我们在2月首提新周期(《新常态新周期新牛市》),4月系统论证(《站在新周期的起点上——来自产能周期的多维证据》),6月以来加码推荐(《新周期宣言》)。我们再次强调,供给出清新周期是产能周期的第三个阶段,描述的是供给出清进入尾声、行业集中度提升、剩者为王、企业盈利改善、资产负债表修复、为新一轮产能扩张蓄积能量的状况。经过长达六年的去产能、通缩和资产负债表调整,我们正站在新周期的起点上。当前我们处在欧美经济的弱复苏周期、低库存的再度弱补库周期、产能出清尾声的新周期起点、房地产库存去化后的补库周期阶段。

股市关注的是供给出清带来的企业盈利改善,债市关注的是需求波动带来的交易性和配置性机会。A股市场推荐两个方向:供给出清新周期,无论是消费、周期、金融还是成长,估值和业绩能够匹配;三季度主题投资活跃,比如一带一路、京津冀、雄安、国企混改、军工、新能源汽车等领域。

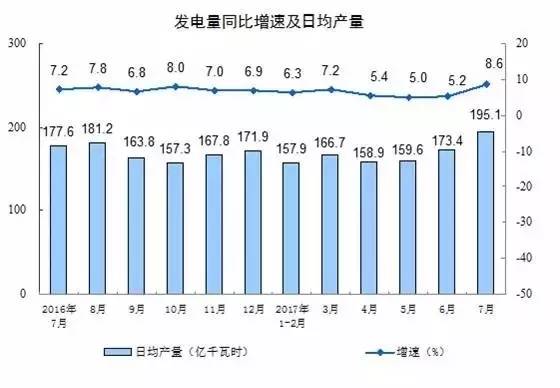

2)工业生产平稳,环保督查导致有色产量大降。

7月规上工增同比6.4%,较6月下滑1.2个点,基本持平4月和5月的6.5%。7月粗钢、焦炭和发电量产量同比分别增长10.3%、0.1%和8.6%,较6月同比增长4.6、1.5和3.4个点;有色金属受环保督查影响7月产量同比较6月下滑了6.1个点。

受持续高温影响,电热燃水的生产和供应业7月增9.8%,较6月升2.5个点,制造业和采矿业则下滑1.3和1.2个点。产业升级带动高端制造业持续高增,工业机器人、微型计算机设备和智能手机同比涨90.4%、23.2%和3.5%,较6月增加29.3、4.3和3.6个百分点。新能源汽车7月同比增长48.6%,较6月升了19.4个点。

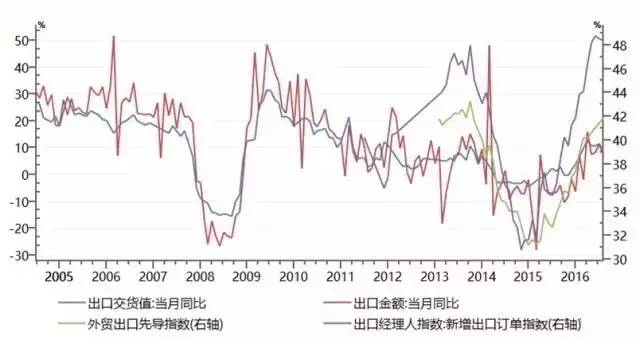

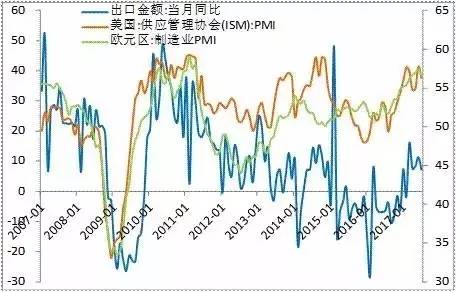

7月出口交货值同比增长8.6%,较上月下降3.1个百分点,但仍在相对高位。7月出口先导指数、PMI出口新订单预示出口继续在复苏通道中。

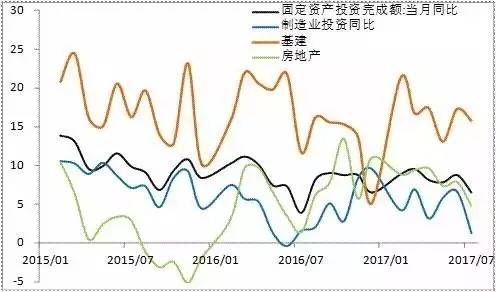

3)制造业地产投资增速放缓导致固投下滑,环保和供给侧改革压制新增产能,利好企业盈利改善。

7月固定资产投资当月同比6.5%,较6月回落2.3个点。其中,受环保督查和供给侧改革影响,制造业投资大幅回落至1.3%,比上月下降5.3个百分点,成为拖累投资下行的主要力量,未来供给出清以及全球需求复苏将推动制造业投资回升。

基建投资当月增速15.8%,较6月的17.3%小幅回落,铁路和道路投资同比上升,但水利和公共设施管理投资以及电热燃水供应业投资回落。房地产投资7月增速为4.8%,较6月回落3个点。民间投资7月当月同比5.2%,较6月下降3.0个点,其中中部同比大幅回落10.1个点,东部和西部则分别回落1.0和微升0.6个点,可能与近期中部地区环保督查有关。

中央地方投资增速分化开始收敛,地方项目投资同比增长8.9%,增速回落0.6个点;中央项目投资同比下降7.2%,降幅收窄3.7个点。新开工项目计划总投资累计同比增1.9%,较前值-1.2%上升了3.1个点。固定资产投资到位资金当月同比2.0%,较上月回落3.8个点,其中国家预算资金和自筹资金增速提高了4.0,而国内信贷和自筹资金增速回落17.0和1.6个点,企业内源性融资恢复但仍受外源性融资约束。

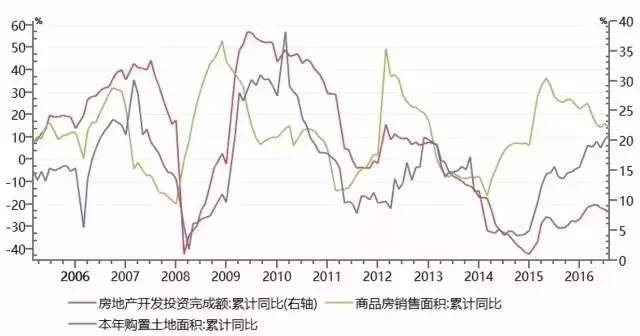

4)土地购置大幅回升,销售回落,棚改政策短期有扰动。

7月地产投资当月增速4.8%,较6月回落3.1个点,其中住宅投资增速9.1%,下滑了1.7个点。分地区看,东部7月同比提高了2.6个点,而中部和西部分别回落了9.9和10.1个点,投资的重心仍在大都市圈附近。全国商品房销量当月同比由6月的21.4%下滑至2.0%,其中剔除30大中城市后的三四五线城市地产销量7月同比12.8%,较6月的30.9%下滑了18.1个点,可能跟棚改政策短期扰动有关。待售面积同比降幅再次扩大1.5个点,连续8个月库存下降。房企到位资金同比增9.7%,下降了1.5个点,其中信贷资金以及定金及预收款增速分别为19.8%和20.7%,有所回落但仍高增。自筹资金同比降幅收窄0.4个点。房屋新开工面积7月同比-4.9%,明显低于6月的14.0%。

房企拿地提速,与投资高度相关的土地购置面积同比7月录得24.3%,上升了4.6个点。预计在房企资金充裕、土地供应成交上升以及地产低库存的带动下,年内房地产投资仍将超预期。

5)消费名义实际增速略降,地产相关消费下滑仍高增。

7月社会零售总额名义、实际增速为10.4%、9.6%,比6月分别下降0.6、0.4个点。分城乡看,7月城镇、乡村消费品零售额同比10.2%、11.7%,比6月分别下滑0.5、1.2个点。分类型看,7月餐饮收入、商品零售同比11.1%、10.3%,比6月分别下降0.8、0.6个点。在限额以上单位商品零售中,除饮料类、石油及制品消费等消费增速稍有上升外,其他类型消费增速均有不同程度下滑。其中,7月汽车类消费7月同比8.1%,比6月下滑1.7个点。与地产销售相关的家用电器、家具和建筑装潢材料等消费7月同比13.1%、12.4%、13.1%,分别比6月下滑0.2、2.4、2.1个点,但仍高增。通讯器材、化妆品和文化办公用品同比7.9%、12.7%、10.8%,分别比6月下滑10.6、4.3、5.6个点。

6)2017年宏观策略的多空对决注定是教科书级的。

年初以“繁荣的顶点”和“可怕的时滞”为代表的经济空头,以“新周期”为代表的经济多头,展开了史诗般的对决。

随着黑色、有色商品价格大涨,消费金融周期股拔地而起走出结构性牛市,不喜欢争论更愿意用资金杀伐决断的投资者投出了他们的选票。“新周期”一开始充满争议但最终崛起完胜,繁荣顶点和可怕时滞一开始广受追捧但最终一败涂地。

看看今年初以来的大类资产表现,回顾年初的各种流行观点,一致预期太危险了!分析师迎合大众最容易也最危险。

为什么我们的观点总是一开始备受争议,到最后才广为接受?2014年在一片看空声浪中,我们发动了“对熊市的最后一战”;2015年在卖房炒股的声浪中,我们在房价暴涨前夜提出“一线房价翻一倍”;2017年在经济空头喧嚣尘上时,我们旗帜鲜明提出“新周期”。

这场多空不仅是胜负对错的问题,更重要的是对证券投资思维的案例价值,即总量思维和边际超预期思维的区别。一定要重视边际力量,市场是由边际力量引发的超预期决定的,而代表边际力量的观点因为与众不同,往往一开始是少数派,并引发争议,但最终将被时代证明,从低谷走向高潮,一如奋斗不息的人生。从这个层面上讲,人生是一趟修心的伟大旅程,投资不是战胜市场而是战胜自己。

分析师之于市场的价值正是发现边际超预期,提出与众不同的观点,并有坚持独立观点的勇气。追求自由的灵魂,坚守客观独立的研究立场。

进入【新浪财经股吧】讨论