半夏投资李蓓:存量趋势投资者 加仓空间已经非常有限

摘要 来源:半夏投资摘要:因为制度的变化,看基本面的产业资本被压制了发挥负反馈机制的能力;政策的不确定又加剧了游资的炒作力度;机构的趋势性追涨行为在本轮达到历史最强,驱动了过去2周A股的激烈上涨。但机构仓位基本加满,场外资金没有也暂时不会大量入场,外资存在不确定性,产业资本减持加速,后续一段时间,

来源:半夏投资

摘要:因为制度的变化,看基本面的产业资本被压制了发挥负反馈机制的能力;政策的不确定又加剧了游资的炒作力度;机构的趋势性追涨行为在本轮达到历史最强,驱动了过去2周A股的激烈上涨。但机构仓位基本加满,场外资金没有也暂时不会大量入场,外资存在不确定性,产业资本减持加速,后续一段时间,市场天平会面临逆转。

在一个机构投资人云集的股票投资交流群,里有人贴了一张图片。

有小伙伴说:现在还谈基本面,不会被嘲笑吗?隔壁开个技术面再开个资金面,碾压它家。

其他小伙伴群起而应之,合力作诗一首:

看了基本面,收盘去吃面。

讲究基本面,输在起跑线。

遵从基本面,天天只吃面。

忘记基本面,拥抱大阳线。

基本面看起来,就是一个巨大的笑话。

另外,最近妖股的活跃程度,没有节操的程度,日内和日间的波动的激烈程度,在过去10几年都属罕见。天地板,地天板,前一天涨停第二天跌停,层出不穷。

问:为什么会这样呢?

答:因为经过过去3年的严监管加熊市的双重打压,现在还活着的游资,都是游资中的战斗机,心狠手辣技术强。

他们亲身经历过监管的易变,知道时间窗口的稀缺,需要抓紧每一分每一秒,在监管重新收紧之前,集中最猛的火力,尽最大的努力,把失去的都抢回来。

我对任何一种投资理念和投资流派都没有偏见。无论价值投资典范,趋势投资高手,还是游资,我都乐意交朋友,向大家学习。在我自己的框架里,基本面,资金面,心理面是同等重要的。

即便我全面考虑了三个面,综合分析,本轮市场的发展速度和强度的确超出了我的预期。为什么呢?现在事后来看两个原因:

1,机构人心的发酵速度和程度超出了我的预期,达到了历史最强最快。

2,制度性的变化抑制了基本面对价格的影响,并加剧了价格正反馈机制。

无论是基本面,还是资金面或技术面,最后都要通过驱动投资人的资金流动和交易行为,来实现对价格的影响。只是不同类别投资人因为资金性质,考核周期,投资理念的差异,行为的驱动因素是不同的。

所以我们对投资人进行分类分析。借用我在从“A股各阶层的分析”,看当前为什么只是反弹?

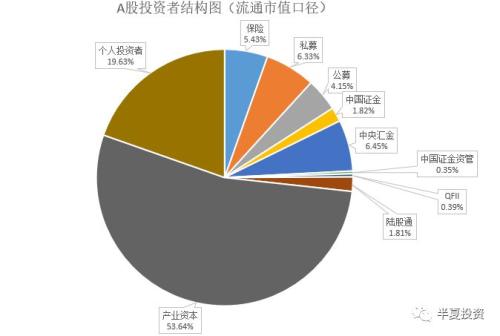

A股的个阶层:

外资

虽然强大和先进,但中国并不是他们的核心利益,占比很小,只是来捞便宜,捞到就走,没有决战到底的决心。在他们认可的估值区间下沿,买入;在估值区间上沿,卖出。

理念稳定的价值投资机构:市场上少数的几家大型私募基金,类似买办大资产阶级。

他们有长期稳定的资金来源,跟外资方法论一致,现在也都是全球配置,存量资产高,海外联系多,如果A股没有机会,一般很自然的就去买美股和港股。

以上两类,从长期来看,都是能赚钱有超额收益的。但缺乏广泛的群众基础,缺乏决战到底的决心,涨多了反而会卖而不是买。如果A股出现一轮波澜壮阔的牛市,牛到泡沫那种,最大的受益者不会是他们。好比中国历经险阻GM取得胜利,站在天安门城楼上的群体,不是外国人也不是买办。

其它机构和散户(大部分的保险、公募、私募):类似中产阶级和小资产阶级,天生具有两面性。

他们没有稳定的长期资金,也没有稳定的框架和理念,三根阳线就追,三根阴线就砍。天生具有两面性,无论其它任何市场主体打出趋势,他们都可跟随,特别容易摇摆。

产业资本:类似农民阶级,才是A股的主体。

他们有最多的存量筹码,大于50%,在占比上有绝对压倒性优势。他们对上市公司有最深刻最真实的认知,大部分身价都跟A股挂钩,跟A股有最本质最天然的利益联系。只有民企老板,才可以比肩在伟大的中国革命中取得最后胜利的无产阶级。

在历史上,每一次A股阶段性的大底部,后续产生了50%以上级别行情的,无一例外出现了产业资的积极参与和配合。

现在我们来分析他们的行为驱动因子,也就是他们吃什么面,然后分析它们属于市场里的正反馈机制还是负反馈机制:

价值投资者

外资中的一部分和价值投资者是看基本面的,属于市场里的负反馈机制,跌多了买,涨多了卖。但是占比还太小,不足以发挥作用。

趋势投资者

包括绝大部分国内机构,外资中的一部分,和直接交易股票的散户,他们什么都看,无论基本面,资金面,技术面,还是政策面,其实可以说又什么都不看,本质上只看趋势,追涨杀跌,属于市场里的正反馈机制,引发市场大幅波动。

历史上,基本上仓位跟股市走势完全正相关。

在本轮,机构正反馈的特征发挥到了极致。以最大的主动投资群体,总规模2万亿的私募基金为例来看,过去半个月出现了历史上最快最强的加仓,2个星期仓位上升了大于10%,在2月28号已经达到了71.88%,基本持平2018年下跌前的最高水平,离2015年的最高水平只差4%。

按照私募+主动公募+保险的主动投资,估计合计4万亿左右的主动股票投资规模,过去一个月加仓的量应该大于5000亿。加上融资买入600亿。存量趋势投资者的加仓行为1个月贡献了6000亿的净买入。

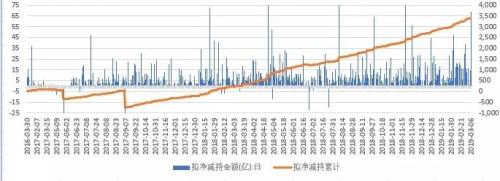

产业资本

产业资本持股周期长,集中度高,进出成本高,他们都是要看基本面的,对公司到底值多少钱是有相对稳定的衡量的。历史上看,他们的净买入强度跟市场价格高度负相关,属于市场里最大的负反馈机制。

在本轮,产业资本的减持意愿业的确持续上升。2018年初以来,累积意向减持3500亿。

但是本轮有一个变化:产业资本当期的交易行为,被减持新规抑制住了。按照减持新规,从发布公告拟减持到实际减持,需要3-9个月,而且量也限制的比较严格。

于是,我们发现,本轮跟之前最大的区别:游资因为政策的不确定,选择短时间猛攻速胜;机构因为信息传播加快和情绪共振,加仓速度和强度历史最高;而产业资本被制度变化束缚了手脚,负反馈机制发挥得不充分。

于是市场以极其热烈的形式上涨。上涨的速度和激烈程度,比类似信贷环境,同时也有大量外资流入的2013年1月,还要猛烈。

我无意评价政策优劣得失,但是这里很自然地看出一些尴尬的事实:

监管一直倡导发展机构投资者,平抑市场波动,但事实上当前市场环境下,机构投资者就是波动最大的来源。

监管希望通过限制产业资本的行为,起到稳定市场的效果,事实上却是抑制了市场的负反馈机制,增加了市场波动。

监管阶段性的对游资炒作采取比较温和的态度,希望恢复市场活力,给中小投资者回血。但正因为政策的不确定性,游资珍惜时间窗口,用最大的火力把市场从冰点烧到沸点。而燃烧掉的,必然是跟风的中小投资者韭菜。

我没有充分考虑到这些变化市场的影响,低估了本来市场正反馈的。另一方面我一直担心银监会查票据套利违规影响资金面,可惜到目前为止,检查开始了,力度好像可以忽略,资金面风平浪静毫无波澜。

无论之前的1个月发生了,都已经是历史。除了承担结果和反思自己,站在新的起点,我们需要重新评估各种力量的方向和力量,以评估市场的合力的方向。

产业资本持续减持,按照他们的行为模式,当前面临的环境,会继续加大减持。

上周四机构仓位已经离历史最高只差4%,经过最近4个交易日的进一步加仓,我估计可能已经上升到历史最高水平附近。也就是说,存量趋势投资者,加仓空间已经非常有限。

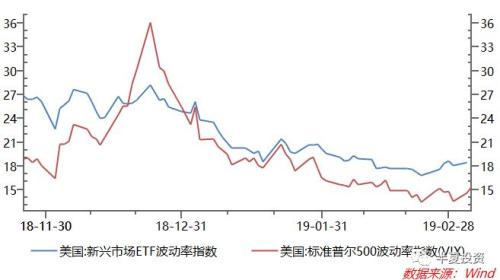

外资的方向跟全球风险偏好一致,国内略滞后于美国和其它比较敏感的新兴市场。

近期美股和港股已经高位横盘震荡2周,美股VIX和新兴市场隐含波动率都低位有所拐头。

海外其它比较敏感的新兴市场已经明显拐头,

看未来1个季度,外资的流动有很大的不确定性。

所以,如果光看前面三类,是很难再涨,跟可能转跌的。

现在最大的变量是场外资金,也就是储蓄资金,也就是大妈,会不会进场。

相信市场还有较大空间的投资人,无论看什么面,都是认为最后会有这样的一波,大妈进场接棒。

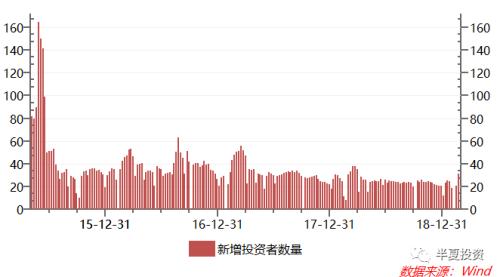

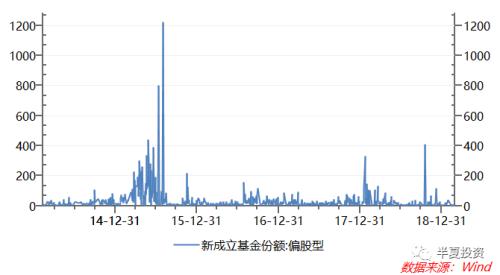

那么大妈到底有没有入场呢,我们综合看一下:

到2月底新开户起色不大,看大券商的样本数据3月后的数据环比有明显上升,但仍低于2016年。

新发基金的情况仍然很低迷

存量ETF持续被净赎回,年初以来份额下降了10%

所以,大妈没有入场,还在撤。

我自己的理解:

要激发大妈的热情,吸引场外增量资金,需要一个资产类别普遍的创新高之后,再涨20%左右,产生普遍的赚钱效应,比如2007年的股票,2014年的科技股成长股,2017年底的蓝筹价值股。而现在,股票类资产还差得太远。

大的牛市发展的一般规律:底部机构减仓,产业资本基于价值增持和并购;中段机构持续加仓,企业盈利触底回升,市场形成趋势;资产类别新高以后,最后1/3段大妈入场推向泡沫。

基本面这个大笑话,短期可以鄙视它,中期却是一直发挥作用的。基本面不等于经济增速,它直接的只看企业盈利。即便是2014-2015年的杠杆牛,也是有企业盈利配合的。虽然传统行业业绩不好,但是部分依靠手机产业链、传媒这些新兴行业,部分靠并购外延,实际上企业盈利的情况是很不错的。

非金融石化以外的全部A股,2015年2季度,单季度营业利润同比40%增长。

现在的情况是产业资本加速减持,后续估计不会配合市场做业绩了,机构都相信大妈会进场接自己的棒,然后以历史最快的速度在不到1个月把仓位加满了。结果大妈没有进场,大妈在撤退。

我想后续可能会是比较尴尬的。

021-61406392

021-61406392