李蓓:2019年可能出现大级别底部 迎来新一轮牛市

摘要 李蓓:A股反弹的原因及后续的趋势文|李蓓上海半夏投资创始人摘要:过去1个月上证50的反弹,并非流动性驱动的放水行情,也不是市场信心恢复的改革牛行情,也不是外资基于A股长期价值的抄底行情。只是国际市场上对新兴市场风险偏好阶段性改善的投影,不能持续,可能即将结束。在过去的一个月,上证指数出现了3.5%的

李蓓:A股反弹的原因 及后续的趋势

文|李蓓 上海半夏投资创始人

摘要:过去1个月上证50的反弹,并非流动性驱动的放水行情,也不是市场信心恢复的改革牛行情,也不是外资基于A股长期价值的抄底行情。只是国际市场上对新兴市场风险偏好阶段性改善的投影,不能持续,可能即将结束。

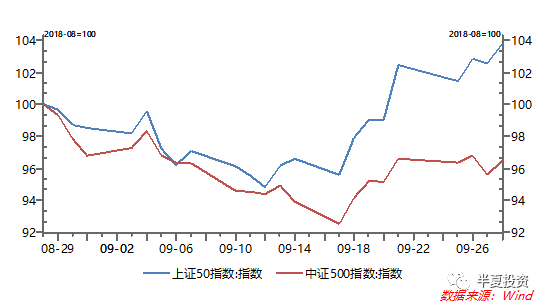

在过去的一个月,上证指数出现了3.5%的反弹,上证50表现更好,反弹5.3%。

关于反弹的驱动,有几种解释:

1,央行出手,流动性驱动的放水行情。

2,高层喊话保护民企,环保严防一刀切。市场信心恢复的改革牛行情。

3,外资基于A股长期价值的抄底行情。

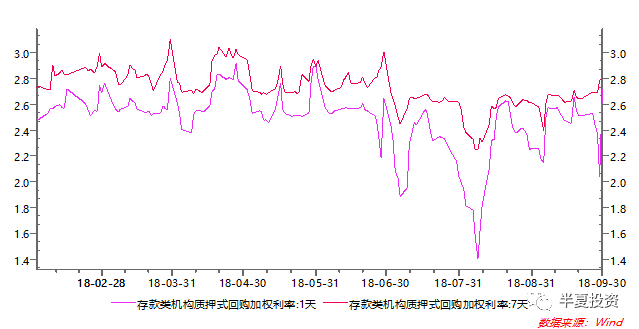

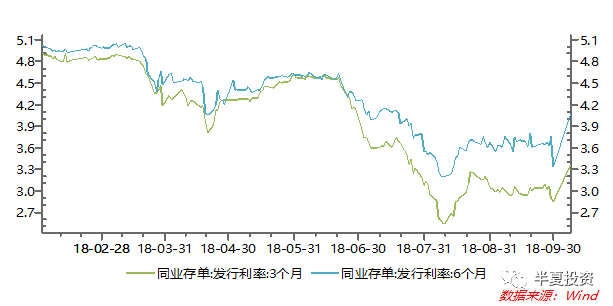

首先,可以排除的,是流动性驱动的放水行情。

因为过去1个多月,代表流动性的短端,利率重心其实是有所上移的。

所以其实反弹主要就体现在上证50代表的大股票上。对流动性更敏感的中证500和中证1000指数,和其它A股大部分的股票,依然是下跌的。指数之间显著分化。

再来看改革牛是否成立。

最近的确有一些人民群众喜闻乐见的高层发言和政策变化。比如保护民企的呼吁,比如环保严禁一刀切的政策,比如争取降低企业税费负担的发声。这些都是很好的。

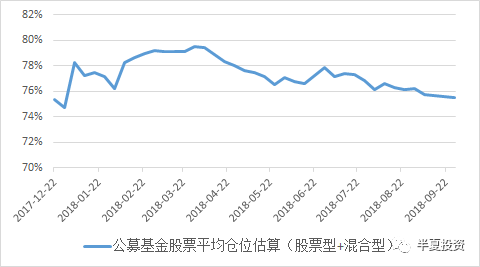

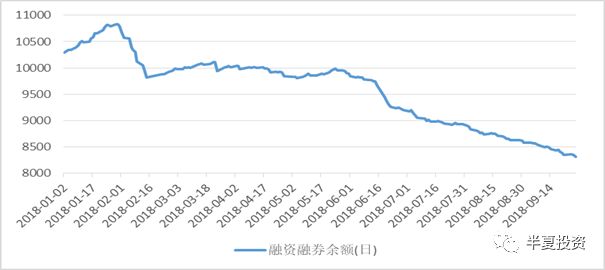

但是,如果投资者真相信这些政策会很快有实质性的进展,并且带来经济的改善,提升市场的长期价值。也就是如果大家真相信有改革牛,我们应该看到机构仓位的回升,以及融资余额的回升。

然而事实这些都没有发生。

公募基金仓位持续下降。

融资余额也持续下降。

所以,可能有部分投资人相信了改革牛,但大部分人还没有。市场作为一个整体还没有。

那么,外资呢?

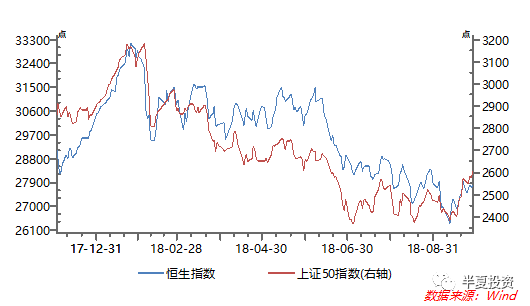

我们的确看到外资持续买入,8月以来北向净增持400多亿人民币。

同时,A50和恒生指数也实现了高度相关的走势,同步反弹。

但是,外资是基于长期价值特别看好中国吗?

似乎并不是,因为坏孩子的表现更好。

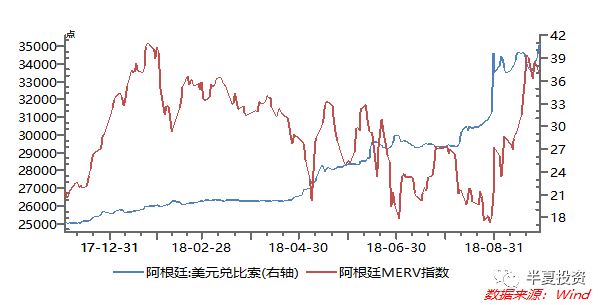

基本面在新兴市场里公认最烂的阿根廷,最近1个多月的表现是全球市场最好的。不仅货币企稳不再贬值,股市还实现了超过30%的大幅反弹。

与此同时,大部分普通新兴市场国家的货币在最近1个多月,总体摆脱了对美元的贬值趋势,转为平稳或升值。

与此同时,新兴市场EFT的隐含波动率下降。

以上种种,合起来指向一个方向:

最近1个多月,国际市场对新兴市场的风险偏好出现了显著的改善。

那么,这种对新兴市场的风险偏好的显著改善,是从何而来呢?

我个人认为,来自8月24号美联储主席在Jackson Hole年会上的发言。这是一个偏鸽派的发言。

他提出:长期的角度来看,主要宏观经济指标的自然均衡水平会随着经济的结构性变化而漂移,所以不能刻舟求剑。虽然当前美国失业率只有4%了,可能是自然失业率结构性下降了。现在暂时看不到清晰的通胀在2%以上加速的信号,也没有经济过热的风险,所以不用着急加息太快太多。

这种偏鸽派表态阶段性的安抚了市场情绪,提升了风险偏好。

但是,这种阶段性的情绪安抚,并没有改变全球流动性和经济基本面的趋势。

从流动性来说,除了加息,美联储的缩表按计划稳步加速,当前美联储的缩表速度已经大于欧央行的扩表速度。

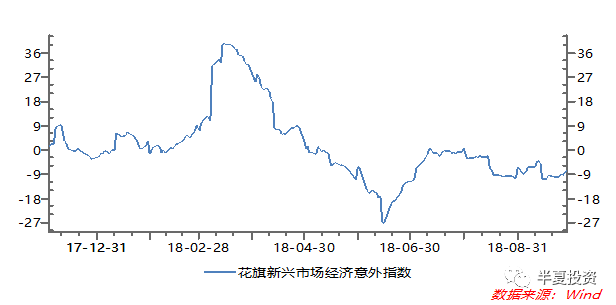

从基本面来说。新兴市场的经济情况并无超预期改善,而是稳定走差中。过去一段时间的花期新兴市场经济意外指数稳定在 负的5-10%左右。

所以,这种阶段性的情绪改善并不会有强的持续性。

就在今天白天,新兴市场风险偏好最灵敏的变量,阿根廷股票指数已经拐头大跌2.6%,恒生指数也跌了2.3%,本轮新兴市场风险偏好改善的过程,似乎宣告结束了。

那么外资会不会在后期抛弃其它新兴市场,独爱港股和A50在内的中国权益资产呢?

以我观察港股多年的经验,外资非常看重当期业绩增速,且对盈利并无明显的前瞻性判断,一般在盈利大拐点前后反而是滞后的。

过去几个月外资相对于国内投资人乐观,我的看法就是因为企业盈利增速依然比较强。

但是,反过来看,我们的企业盈利增速向下的过程应该才刚开始,后面还有大半程要走。那么,未来的一年,盈利只会更差,A股应该是会越来越指望不上主动型外资的。(被动型的随着MSCI纳入系数的提升,会有一些)

我猜,本轮到盈利下滑过程走完大半,国内流动性更加宽松,我们自己人开始基于前瞻的经济判断抄底的时候,外资可能反而比我们自己人更悲观。主动型外资抛压压制大股票的表现,到时候反而小股票跑赢大股票。

既然靠外资后续是没戏的,就只能靠我们自己。

那么,我去年底的文章 李蓓:A股市场2018年也会是熊市 中的逻辑依然适用。

站在此刻重新审视市场面临的驱动

企业盈利:下滑过程走了1/3,后面还有大半程要走。

利率:受制于外围利率环境和物价压力,除非经济下滑非常严重,否则下降空间有限。

风险偏好:已经显著下滑,但从幅度上看还有下降空间,从驱动上来讲利空远远没有出尽。

所以,本轮A股的反弹很可能随着 国际市场对新兴市场风险偏好 的退潮 而结束,后续市场重回下跌。

然后,我一如既往的看法是:2019年可能出现大级别底部,迎来新一轮牛市,衰退完成,流动性改善,改革出现,信心恢复,制造业投资回升,开启新一轮经济周期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392