事关千亿级增量资金 证监会活跃市场再放利好

摘要 备受关注的证券公司交易信息系统外部接入有了新进展!2月1日,证监会就《证券公司交易信息系统外部接入管理暂行规定》)向社会公开征求意见。交易信息系统外部接入在实际交易中系部分专业投资者借助交易信息系统外部接入实现分仓管理、统一风控以及交易策略执行等行为。一家百亿级私募相关负责人告诉中国证券报记者,20

备受关注的证券公司交易信息系统外部接入有了新进展! 2月1日,证监会就《证券公司交易信息系统外部接入管理暂行规定》)向社会公开征求意见。 交易信息系统外部接入在实际交易中系部分专业投资者借助交易信息系统外部接入实现分仓管理、统一风控以及交易策略执行等行为。 一家百亿级私募相关负责人告诉中国证券报记者,2015年股市异常波动期间,场外配资横行,不少人利用交易系统实现杠杆配资,再接入券商PB系统,这样券商无法有效监控,也不利于监管部门统计杠杆数据。所以,2015年监管部门停止了私募、信托等产品接入券商PB端口。但这同时带来的一个问题是,一家公司几十只产品,每天都需打开券商交易端下单,就需要几十个交易界面,压力很大,也不利于风控。 业内人士认为,后续文件正式发布后,将更加方便量化投资机构参与权益市场,客观上会有利于市场的流动性,券商也可以以更有效率的方式服务机构,监管对于活跃市场的态度非常鲜明。

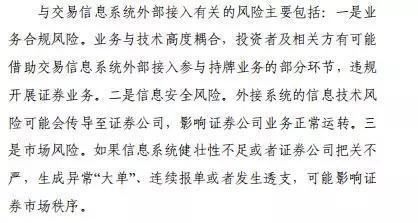

什么是交易信息系统外部接入? 交易信息系统外部接入是指证券公司通过提供信息系统接口或其他信息技术手段,接入投资者交易系统并接收投资者交易和查询指令的行为。现实中,部分专业投资者存在借助交易信息系统外部接入实现分仓管理、统一风控以及交易策略执行等需求。 与交易信息系统外部接入有关的风险主要包括:业务合规风险、信息安全风险、市场风险。

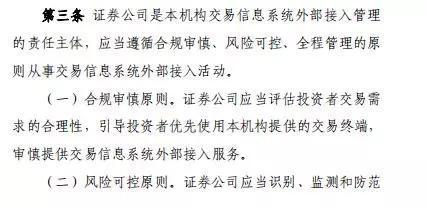

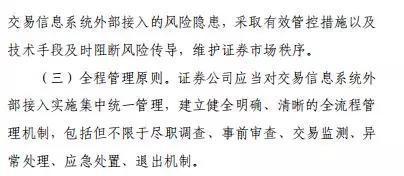

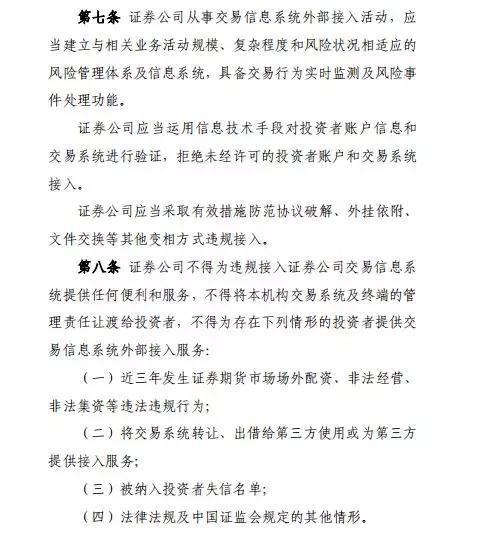

在《规定》中,不仅明确了证券公司的责任主体身份,还对其应当遵守的原则做了详细阐述,包括合规审慎、风险可控、全程管理等。

什么样的证券公司具备这一资格? 近三年分类结果中至少有两年在A级或者以上级别; 信息系统运行安全、稳健,最近一年内未频繁发生信息安全事件或发生重大及以上级别信息安全事件; 建立完备、清晰的管理制度和操作规程; 配备充足的合规管理、风险管理及信息技术管理人员; 具备交易信息系统外部接入风险识别、监测、防范能力。 但是,监管也提出了额外的三项条件,只要同时满足,就不需要受近三年分类结果中至少有两年在A级或者以上级别这一限制: 近三年分类结果中至少有一年在A级或者以上级别; 近一年经纪业务交易手续费净收入中特殊法人机构占比超过50%; 近三年信息技术投入考核值平均排名位于行业前20名。 什么类型的专业投资者可以享受这一服务? 《规定》提到,证券公司可以为符合《证券期货投资者适当性管理办法》第八条第一项或第三项规定,且自身存在合理交易需求的专业投资者提供交易信息系统外部接入服务。 私募基金管理人应当为私募证券投资基金管理人,最近一年末管理产品规模不低于 5 亿元,且接入的产品应当经中国证券投资基金业协会备案。除前款类型投资者以外,确有合理接入需求的,证券公司可以向中国证监会提交业务创新试点申请。中国证监会可以委托中证信息开展安全、合规管理有效性评估。 中证君查阅资料发现,第八条第项规定:经有关金融监管部门批准设立的金融机构,包括证券公司、期货公司、基金管理公司及其子公司、商业银行、保险公司、信托公司、财务公司等;经行业协会备案或者登记的证券公司子公司、期货公司子公司、私募基金管理人。 第八条第项规定:社会保障基金、企业年金等养老基金,慈善基金等社会公益基金,合格境外机构投资者、人民币合格境外机构投资者。 此外,《规定》还提出了,证券公司从事交易信息系统外部接入活动的一些具体要求,另外还包括全程管理要求以及此项活动如何被监督管理。

值得注意的是,《规定》指出,交易信息系统外部接入活动应当严格遵循证券市场现有交易机制。涉及程序化交易等新型交易方式的监管及自律要求,待相关规则出台后,外部接入系统需一体遵循。 行业和市场影响 对于《规定》中提到的内容,中证君采访了多位私募、券商及基金研究人士,他们认为: 1、券商可以以更有效的方式服务机构 一家百亿级私募相关负责人告诉中国证券报记者,2015年下半年之前,各家私募都有自己的交易系统,对接各自券商的PB端口,从而把所有产品都放进交易系统,实现一键分发下单,有利于风险控制。但2015年股市异常波动期间,场外配资横行,不少人利用交易系统实现杠杆配资,再接入券商PB系统,这样券商无法有效监控,也不利于监管部门统计杠杆数据。所以,2015年监管部门停止了私募、信托等产品接入券商PB端口。但这同时带来的一个问题是,一家公司几十只产品,每天都需打开券商交易端下单,就需要几十个交易界面,压力很大,也不利于风控。 非常高兴看到这一步。一位基金研究专家表示,这一方面标志着券商可以以更有效率的方式服务机构,另一方面也意味着监管对于活跃市场的态度非常鲜明,对于对交易有更高要求的量化投资机构意义更为非凡,极大地便利了其策略的实现。 2、对券商提出高要求 一位私募量化人士表示,与之前传出的消息相比,此次《规定》不仅是对量化私募放开,范围比之前预期的广。但看完细则之后,感觉还是比较严。例如,对私募有最近一年末管理产品规模不低于5亿元私募的要求,以及禁止各种非法接入,如协议破解、外挂依附、文件交换等;而且对券商也有较多监管。这么看的话,程序化接口接入可能还有点远。 北京盈创世纪投资管理有限公司总裁韩冬分析,从《规定》来看,总体对券商的要求更高一些。券商需要有完善的能力和机制来防止系统程序的风险和问题。因此,券商会更加审慎地放开端口给客户。同时,为了发展这一业务,券商会把相关的制度、系统做得更成熟。 韩冬还表示,未来希望看到更明确清晰的标准。例如是否允许高频交易、如何管理高频交易、如何界定高频交易等。他认为,如果门槛定得过高或标准过严,可能会影响量化机构投资的积极性。 另据中国证券报记者了解,近期已有券商开始走访私募,展开一些合规方面的前期工作,例如记录交易机器的媒介访问控制地址和硬盘序列号。 3、千亿级增量资金可期,但不会短期爆发 对市场会有什么影响呢?一位量化基金经理表示,之前接口切断后,他们的产品都没法做,大量资金撤出市场。如果能重新放开,预计新增资金至少在千亿元级别。 一家量化基金公司总经理告诉中国证券报记者:随着市场成交量放大,业绩有望增厚几个点,基金规模也会放大。 不过,亦有量化私募指出,此次《规定》整体还是比较严格的,所以估计新增资金不会一下爆发了,会是一个影响逐步显现的过程。 天相投顾基金评价负责人贾志则认为,通过技术升级,提高效率,将更加方便机构投资者参与权益市场,客观上会有利于市场的流动性。不过,对市场的影响不会立竿见影,是长期的影响。 上述基金研究专家也认为,此举会增强市场流动性,本质上是中性的,但从市场情绪来看,有利于增强市场信心。

|

021-61406392

021-61406392