私募一周热评:A股再接再厉攻下2800点,券商股再掀涨停潮

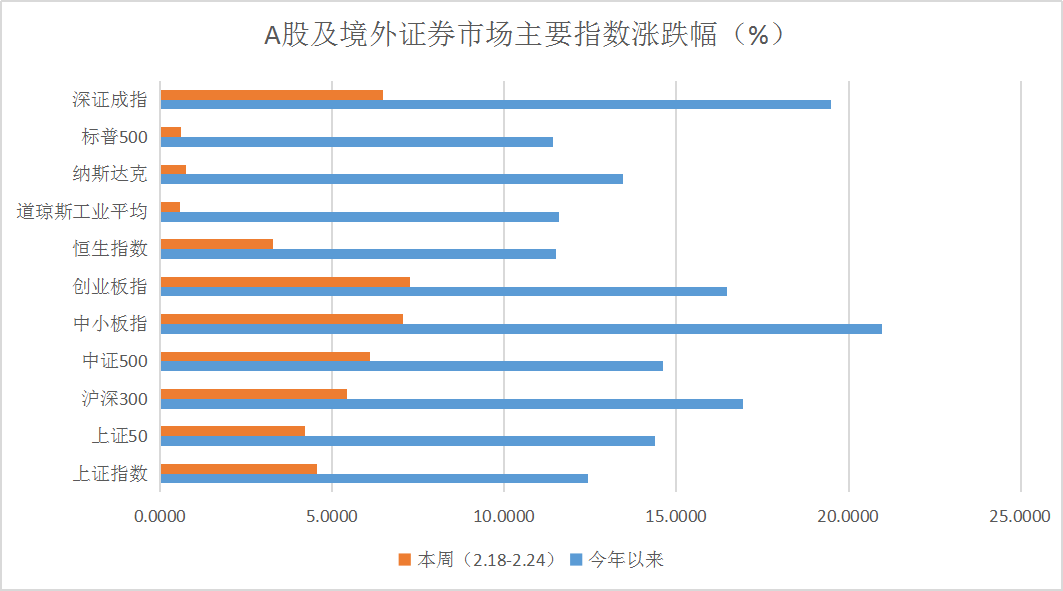

摘要 上周A股涨势如虹,以中小板为代表的成长股强势领涨,上证综指更是接连突破2700点、2800点两大重要关口,创年内新高。上证综指、深证成指、创业板指分别上涨4.54%、6.47%、7.25%,前两者成交量创3年来新高,创业板更是创出历史天量。板块方面,周四资本市场研究减税降费措施的消息利好刺激,非银金

上周A股涨势如虹,以中小板为代表的成长股强势领涨,上证综指更是接连突破2700点、2800点两大重要关口,创年内新高。上证综指、深证成指、创业板指分别上涨4.54%、6.47%、7.25%,前两者成交量创3年来新高,创业板更是创出历史天量。

板块方面,周四资本市场研究减税降费措施的消息利好刺激,非银金融普遍表现有强势,券商板块周五集体涨停。题材股全线大涨,中小创方面热点轮动较快,1号文与粤港澳大湾区等消息刺激相关板块轮流拉涨,创投、5G等多个板块均有表现。

私募看市:

证大资产表示,在上周社融及信贷数据超出市场预期、中美MY磋商发出积极信号的提振下,市场整体向上趋势依旧。国内方面,粤港澳大湾区规划最终落地,指导“三农”工作的中央一号文件发布,央行开展本年度第一期CBS操作,工信部将“加快5G商用步伐”列入今年工作要点;国外方面,中美开启第七轮经贸磋商,美联储明确鸽派立场,离岸人民币再创新高。预计在政策不断发酵、外资加速进场的带动下,本轮反弹行情将持续向纵深发展。短期内影响市场走向的主要因素仍是中美MY谈判进展,下周揭晓的MSCI指数A股扩容结果也值得关注。

展望后市,朴石投资认为当前宽信用等各项政策进入实施阶段,春节后现金也大量回流,叠加北向资金连续不断的净流入,资金面延续宽松态势,市场流动性相对充裕。在此背景下,股票权益类相比房地产或其他,股票经历了去年的大跌,估值已经处于历史低位,未来2-3年甚至更长时间,股票投资的收益更加确定,并且会远远领先于房地产等其他资产,加上近期最高法新出的外汇超额入刑,海外投资受限,因而A股资产是最优的投资标的。而中美MY战谈判近期正朝着积极方向发展,对于国内经济形势的冲击好于投资者预期。体现在盘面上,近期A股普涨态势或延续,而接下来上市公司一季报业绩回调在投资者预期当中,政策面的对力度也会越来越大,我们判断普涨后更多的是优质股票的投资机会,重点关注结构性机会。

源乐晟资产认为,市场预期中美会谈结果趋于缓和,叠加社融超预期、大湾区、1号文、券商减税降费等消息刺激,本周A股表现较为抢眼,涨幅及量能均呈强势上攻的状态。相较开年以来的表现,本周市场情绪再上一个台阶,沪市成交量突破万亿,各基金逐渐加仓至高位,外资净流入直逼一千一百亿,各指数开年以来七周连涨,种种迹象显示着投资者的预期及信心阶段性回升。接下来中美还将继续会谈,而目前市场几经上涨,在没有进一步支撑的情况下,市场或许会做出阶段性调整,我们将持续关注行情并进行灵活应对。

优聚资本表示,全球宏观持续下降,美国也在反转边缘。行业上5G将在今年第四季到明年第一季之间开始商转,预估在今年下半年基站将陆续搭建,5G商机开始爆发,未来将继续持有5G设备供应商股票,并在衰退的全球市场中找寻放空机会。目前全球升息已经进入尾声,降息周期即将开始,有利于债券市场,也将找寻机会布局债券型ETF,除赚利率之外还可获得资本利得,并有效分散投资风险。在市场确定衰退后,也将开始放空海外股市,获得超额报酬。预期今年虽然市场持续衰退,但仍有大概率在稳健中达成获利目标。

弘尚资产表示,市场方面,随着美联储货币政策基调转鸽派,甚至可能放缓缩表,中美MY谈判出现积极进展,国内央行货币政策基调持续宽松,通过创设CBS,公开市场操作等方式引导市场利率中枢下行,短期市场风险偏好改善明显,市场成交量显著放大,结构性机会凸显。短期市场走势强劲,上涨过快存在回调风险,但随着成交量放大,赚钱效应起来,场外资金入场节奏可能加快。继续聚焦未来可能受益于宏观政策放松,领先于经济基本面回暖的早周期板块(如金融、地产等),以及受益于产业扶持政策持续加码的新基建板块(新型基础设施包括5G、人工智能、物联网等)。

新富资本研究中心表示,上周交易额上升,市场情绪大幅度提升,风险偏好上升,周末中美贸易磋商达成共识,延长加税时间,投资者可以适当加仓,获取超额收益。建议关注:1、券商信托板块及相关个股(行情的情绪指标);2、5G、OLED概念;3、超跌低估成长股(反弹行情)。

021-61406392

021-61406392