星石投资:年关央行释放汇率信号,2019汇率压力将有释缓

摘要 事件:12月26日中国人民银行货币政策委员会第四季度例会在北京召开,时隔一年,央行例会再提“保持人民币汇率在合理均衡水平上的基本稳定”。点评:1.央行释放汇率维稳信号或是应对年底季节性因素放大波动10月央行坚定降准,本次中央经济工作会议删除汇率表述,市场普遍解读认为货币政策做出选择,将以内部稳经济为

事件:12月26日中国人民银行货币政策委员会第四季度例会在北京召开,时隔一年,央行例会再提“保持人民币汇率在合理均衡水平上的基本稳定”。

点评:

1.央行释放汇率维稳信号或是应对年底季节性因素放大波动

10月央行坚定降准,本次中央经济工作会议删除汇率表述,市场普遍解读认为货币政策做出选择,将以内部稳经济为主,外部均衡将靠后。时隔一年,央行例会再提“保持人民币汇率在合理均衡水平上的基本稳定”,体现出央行认为外部均衡仍然很重要,对汇率的逆周期调节的维稳意愿强,受此提振人民币汇率从6.950暴涨至6.831,收6.866。

央行此时释放汇率维稳信号或是为应对年底季节性因素。跨年通常是套保合约到期的重新定价与利润汇出的时点,同时公历新年个人换汇额度也会刷新,这部分卖盘可能会对汇率造成季节性压力。在中美经济和货币政策非同步性尚未完全褪去的时候,如果汇率出现较大波动,可能导致汇率与A股形成共振,恐慌情绪相互传染。错峰之后人民币汇率市场化仍将是长期方向,汇率的双向波动是正常现象,不应对“7”这样一条线过度恐慌。

2.2019年美元指数不具备走强基础,汇率压力将有所缓释

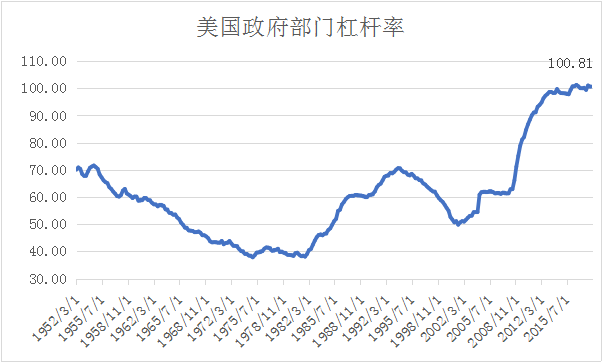

美元已是强弩之末,95-97的压力位明显,目前看美元指数已不具备走强基础,因为2019年美国经济增长动能回落已是大概率,美联储加息节奏已放缓,并存在进一步放缓的可能,此外,减税导致的财政赤字问题正在显现,政府部门杠杆率创新高,高赤字和高债务将拖累美元信心。因此,伴随着中美经济非同步性减弱,预计2019年外部环境将更加友好,人民币汇率压力将有所缓释。

1)经济增长动能回落,美联储加息节奏已放缓。2019年美国经济增长动能放缓已是大概率事件(参见《回吐今年收益,美股见顶了么?》),美联储已放缓加息节奏,并调低2019年的经济预期,其偿债风险、美股风险又将与经济、政策相互作用,如果风险进一步演化,不排除美联储明年加息低于两次。

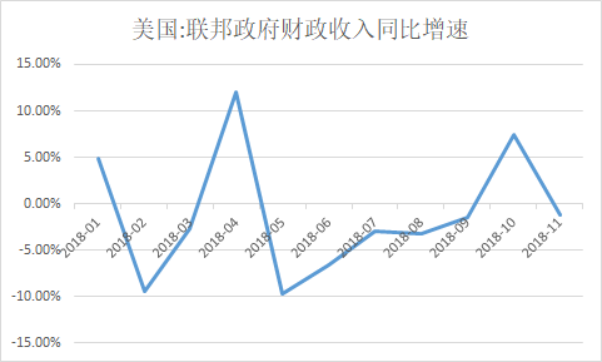

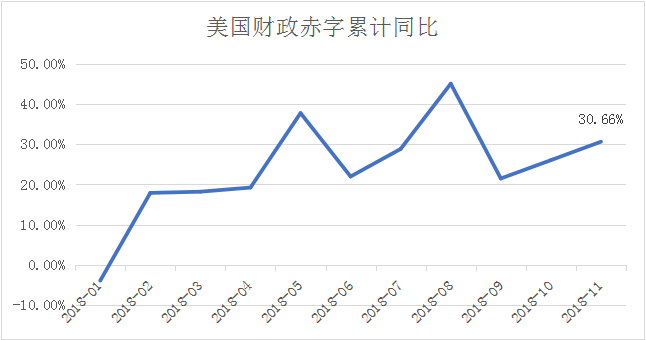

2)政府部门杠杆率创新高,高赤字和高债务将拖累美元信心。特朗普大规模减税的一次性输血,造就了今年美国经济的“一枝独秀”,减税效应对经济的拉动正消退,但经济增长并未如预想中扩大税基提高财政收入,全年财政收入同比增速仅3个月为正,1-11月财政赤字累计同比达39.66%。考虑到本轮减税将到2025年,也就是在此之前,财政收入均难见大幅改善,政府部门的杠杆率已创新高。

数据来源:Wind

数据来源:Wind

数据来源:Haver,中金

3.美股大跌若打压美元走弱,或出现配置方向切换

10月以来美股已进入指数熊市,圣诞前后美股的暴涨暴跌也是市场脆弱性的表现。宏观意义上,美股可以视作全球股票市场的“核心资产”,其价值崩塌不会让其他市场变得更好,如果美股大跌带动全球避险情绪升温,那将是全球权益资产risk-off,外资偏好的白马蓝筹或受波及。但如果美股大跌并打压了美元走弱,国际投资者抛售美股,由于各个市场估值水平不同,可能会出现“配置方向切换”,增配新兴市场。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

021-61406392

021-61406392