“领口”策略之一:运用之妙,存乎一心(汨原投资)

摘要 取材于华尔街对冲基金SACCapital的美剧《亿万(Billions)》这两年在国内掀起了热潮。该剧第二季中的天才实习生泰勒一亮相就语出不凡,之后围绕其展开的一系列剧情也暗合了量化交易在美国对冲基金业不断壮大的现实。交易员玛非急于在42.50美元了结手中五百万股某钢铁股票的浮盈,考虑到该股票流动性

取材于华尔街对冲基金SAC Capital的美剧《亿万(Billions)》这两年在国内掀起了热潮。该剧第二季中的天才实习生泰勒一亮相就语出不凡,之后围绕其展开的一系列剧情也暗合了量化交易在美国对冲基金业不断壮大的现实。

交易员玛非急于在42.50美元了结手中五百万股某钢铁股票的浮盈,考虑到该股票流动性欠佳,他计划按传统做法将卖单同时分配给五家经纪商,并预估冲击成本后的执行价格为40美元,滑点1损失约一千万美元。这时,一个叫泰勒的实习生提议采用一个期权组合的“领口(Collar)”策略,既能锁定下方40美元的卖价,又能享受上至45美元的潜在收益;同时,该期权策略的成本为零,无需任何支出。玛非豁然开朗,并赞赏泰勒帮他消灭了滑点。

(剧照:实习生泰勒与交易员玛非)

我们先来看看金融教材是怎样定义领口策略的,它包含三个要素:

1、持有一张期权合约对应数量的股票现货;

2、买入一张下方的虚值认沽期权(比如,行权价为当前股价的90%)作为保护,支付一笔期权费;

3、卖出一张上方的虚值认购期权(比如,行权价为当前股价的110%),收到一笔期权费。

通常,选择同一到期日的认购与认沽期权。虚值认购期权与虚值认沽期权的期权费可以相抵,若两者价格相同,那么该策略就变成了“零成本领口(Zero-Cost Collar)”,正如剧中泰勒的建议。

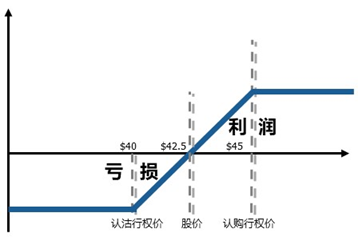

换个角度看,“领口”策略也可理解为一个保险策略(Protective Put)外加卖出一张认购期权;或者,理解为一个备兑开仓策略(Covered Call)外加买入一张认沽期权。目的都是在获得下方保护的同时,放弃部分上方收益以抵消期权费的支出。保险策略本质上相当于买认购,而备兑开仓本质上是卖认沽,所以“领口”策略可以看作一个“牛市价差组合”,下图中的收益曲线也直观地佐证了这一点。

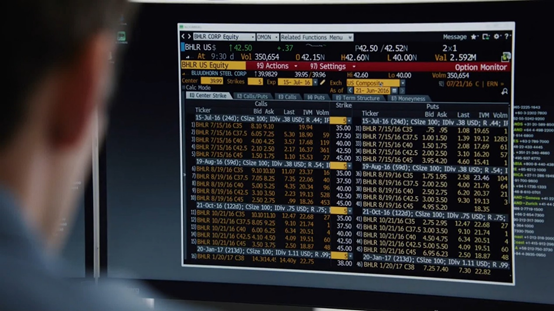

剧中玛非已持有五百万股现货,假设如彭博终端所示,40美元认沽期权与45美元认购期权近似等值,那么玛非不需要支付任何成本就能构建买入五万张(合约乘数为100)认沽期权、同时卖出五万张认购期权的“领口”策略。

(剧照:彭博终端的股票期权报价屏)

当期权到期时,玛非面临三种可能:

1、股价跌破40美元,买入的认沽期权行权,以40美元卖出现货;

2、股价涨过45美元,卖出的认购期权被行权指派,以45美元卖出现货;

3、股价在40美元与45美元之间,认购与认沽期权的价值都归零,可择机减持现货。

可见,即便股价大跌,交易员也提前锁定了40美元的卖价,而这已经是初始方案(直接抛售现货)能达到的最理想效果;交易员还有可能获得股价上涨至45美元的收益。所以,正因为该策略能同时锁定手中现货的卖价和未来的潜在收益,英语中才被形象的命名为“Collar”。国内翻译通常取其“衣领、领口”的意思,而基于上述解释,Collar的另一个含义“项圈”用在这里恐怕更贴切——好像脖子上戴了一个“项圈”,组合的上行收益和下行风险都被锁住了。

最后,我们再来说说剧中泰勒设计的“领口”与现实脱节之处:

1、玛非曾提及变现该股票需要“预约(by appointment)”,表明个股流动性欠佳。而为了对冲Delta风险,期权做市商在卖出认沽期权与买入认购期权时都需要卖出价值一部分名义本金的股票,这样导致的冲击成本会给做市商带来滑点损失;另外,期权交易打印(print)时可能被市场上的高频交易员即时捕获并抢先在做市商对冲之前卖出,进一步提高了对冲成本,因此,做市商选择提高卖价、降低卖价,拉开了期权报价的买卖价差(bid-offer spread)以补偿自己,最终玛非需要支付更高的交易成本。

2、构建该领口需要同时交易五万张认购与五万张认沽期权,这样大的交易量通常做法是直接联系经纪商(比如高盛、摩根等投资银行)进行场外撮合(OTC),以获得较优惠的报价。交易员在终端自主下单,将造成较大的滑点损失。

3、如果我们选定一对行权价与远期合约等距的虚值认购与虚值认沽期权,在Black-Scholes模型中,对数正态分布与波动率常量的假设决定了该认购期权比该认沽期权更贵2,因此用卖认购获得的期权费来弥补买认沽的支出,从而搭建一个“零成本领口”在理论上是可行的,甚至还有前端现金流入的可能。但实际交易中,由于隐含波动率“偏度(skew)”的存在,下方的认沽期权往往比上方的认购期权要贵,所以“零成本领口”在现实中往往是要付出成本的。 当然,当U形的波动率“偏度”出现时,交易员就可以利用其构造本例中泰勒描述的“零成本领口”。例如,在刚过去的2018年10月11日,当上证50指数大跌4.15%时,上证50ETF的11月2.55认购期权价格为0.0548元,而与远期合约近似等距的11月2.35认沽期权价格为0.0513元,这里认购期权相对认沽期权更高的价格一定程度上反映了对后市反弹的预期。显然,这两个合约可以用来构建一个前端现金流入的领口。

4、如前所述,对急于获利了结、同时股票流动性有碍的情形,“领口”并非最佳的解决方案。如果是为了锁定浮盈,而且认为股票未来上涨空间有限时,“领口”就是一个低风险、小有盈余且简单易行的策略。实务中,交易员有时会购买一个远月的下方认沽期权,同时滚动卖出当月的上方认购期权以持续收获组合的时间价值。

以上仅是对领口策略的一点简介,在交易实战中需要考虑更多的因素,包括交易佣金、股利、期权到期指派、展期等,本文囿于篇幅就不赘述了。

备注:

1 Taleb, 1997. 塔勒布将“滑点”定义为平均成交价格与初始买卖中间价的差值。

2 Bowie and Carr, 1994; Bates, 1997.

021-61406392

021-61406392