星石投资:三季报盈利如期回落,更多对冲性政策可期

摘要 三季报盈利如期回落,更多对冲性政策可期核心观点:下半年以来宏观经济趋弱,工业企业利润累计增速连续三个月下滑,三季报上市公司盈利也全面回落。盈利回落引高度重视,预计未来将有更多减税降费、缓解企业融资困局等方面的政策出台,继续激发民营企业和资本市场活力。目前市场较低的估值已经充分pricein了上市公司

三季报盈利如期回落,更多对冲性政策可期

核心观点:

下半年以来宏观经济趋弱,工业企业利润累计增速连续三个月下滑,三季报上市公司盈利也全面回落。盈利回落引高度重视,预计未来将有更多减税降费、缓解企业融资困局等方面的政策出台,继续激发民营企业和资本市场活力。

目前市场较低的估值已经充分price in了上市公司业绩回落的预期,因此,尽管三季报盈利有所回落,但在政策呵护的情况下,并没有对股市产生明显的负面冲击。且根据历史经验来看,市场底也通常领先于业绩底1-3个季度。因此,我们判断未来一段时间,整体盈利仍有放缓的压力,但是对股市的影响或将会边际递减。

【三季报营收平稳,盈利全面回落】

下半年以来宏观经济趋弱,工业企业利润累计增速连续三个月下降,由17.2%(2018Q2)下滑至14.7%(2018Q3),因此上市公司盈利也出现回落。总体来看,三季报营收平稳,盈利全面回落;整体盈利增速中枢下移,且头部、尾部盈利增速差距逐渐收敛;中小板连续四季度回落,创业板跌落到个位数,创业板龙头的盈利韧性更强一些。

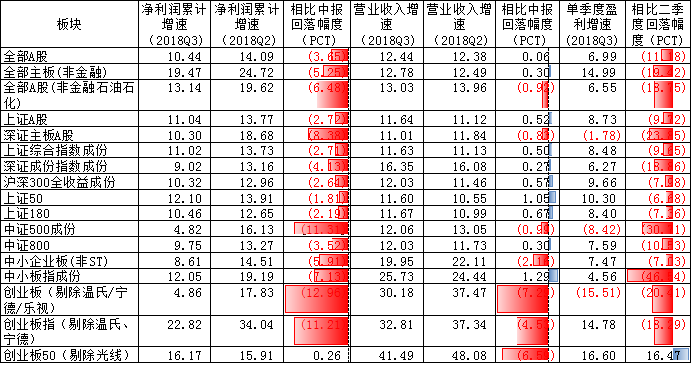

图表 1 2018年三季度业绩表现

数据来源:Wind

A股三季报收入小幅下滑,盈利增速下滑明显。三季报全部A股盈利增速已下滑至10.44%,相对中报14.09%出现明显减速,各个板块盈利增速均出现不同程度的回落,或由于工业品价格上行,支撑营业收入回落幅度较小,也印证了企业盈利回落主要是受PPI-CPI剪刀差扩大影响。

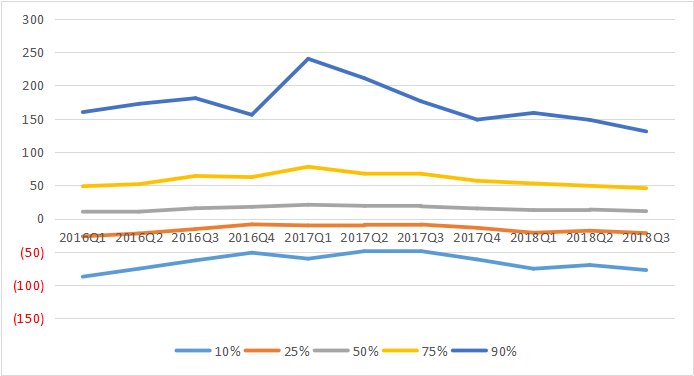

全部A股(非金融非两油)整体盈利增速中枢下移,头部、尾部盈利增速差距逐渐收敛。自2016年以来,对比10%、25%、50%、75%、90%分位数的盈利增速,可以发现位于90%分位数的盈利增速下滑明显,位于10%分位数的盈利增速略有下滑,中间分位数的盈利增速较为平稳。说明头尾盈利的分化正在逐步收敛,净利增速结构在向中枢集中。

图表 2 全部A股(非金融非两油)整体盈利增速中枢下移,头尾盈利增速差距逐渐收敛

净利润增长分位数 | 2016Q1 | 2016Q2 | 2016Q3 | 2016Q4 | 2017Q1 | 2017Q2 | 2017Q3 | 2017Q4 | 2018Q1 | 2018Q2 | 2018Q3 |

10% | (87) | (75) | (63) | (51) | (60) | (49) | (49) | (61) | (75) | (70) | (77) |

25% | (27) | (22) | (16) | (9) | (10) | (9) | (9) | (14) | (21) | (18) | (22) |

50% | 10 | 10 | 15 | 18 | 21 | 19 | 18 | 15 | 13 | 14 | 11 |

75% | 49 | 52 | 64 | 62 | 78 | 67 | 67 | 57 | 53 | 49 | 46 |

90% | 160 | 172 | 181 | 156 | 240 | 211 | 176 | 149 | 159 | 148 | 131 |

数据来源:Wind

图表 3 全部A股(非金融非两油)整体盈利增速中枢下移,头尾盈利增速差距逐渐收敛

数据来源:Wind

中小板连续四季度回落,创业板跌落到个位数。分版块来看,中小板已连续四个季度回落,从23.06%(2017Q3)回落至8.61%(2018Q3)。创业板三季度增速1.48%,创业板(剔除温氏股份)盈利增速从10.23%(2018Q2)滑落到个位数3.04%。但创业板50(剔除光线传媒)盈利增速回升,单季度回升了16.48%,说明创业板龙头的盈利韧性更强一些。

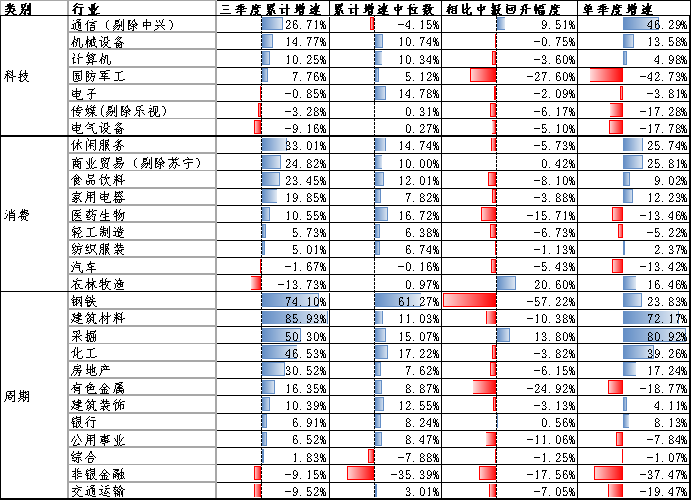

分行业来看,景气度上,周期类行业受低基数原因,累计增速较大,但回落明显,消费、科技业绩变动相对平稳。申万一级所有行业中,仅采掘、通信(剔除中兴)、农林牧渔三个行业的盈利增速相比中报有显著回升,采掘行业主要受高油价下油气产业链景气提升拉动,农林牧渔盈利连续改善,主因为受主要农产品涨价影响。商业贸易(剔除苏宁)、银行、机械设备盈利增速基本打平,但商业贸易(剔除苏宁)、机械设备三季度单季度回升明显,分别25.81%、13.58%。

图表 4 2018年三季度分行业业绩情况

数据来源:Wind

【盈利回落引高度重视,更多对冲性政策或将出台】

企业利润回落引起高度重视,更多对冲性政策或将出台。回顾今年以来,政府已经在减税降费、缓解中小企业融资难问题以及放开部分行业准入等多个层面已经加速出台了多项政策,支持民营经济健康发展。10月31日,政治局还罕见地在10月底提前召开会议,高层针对实体经济发展重申了坚持“两个毫不动摇”,促进多种所有制经济共同发展,研究解决民营企业、中小企业发展中遇到的困难;针对资本市场,要求加强制度建设,激发市场活力。“政策底”愈发清晰。

政策工具上,高层频频喊话打消市场对“国进民退”的担忧,为民企发展稳军心,意味着短期或将就稳民企出台更为积极的政策,与近期监管层发布的政策统筹安排,化解民企及上市公司的流动性危机,缓解企业融资困局的政策。

市场对大力度减税降费的预期大大提高。本次政治局会议强调“使已出台的各项政策措施尽快发挥作用”,比如今年3月初政府工作报告提出的增值税“三档并两档”改革、9月中旬国务院常务会提出的调降养老金保险费率等政策,最为值得期待。如大力度的减税降费政策落地,将大幅降低企业成本,提升企业盈利,激发经济活力。

【盈利回落已经提前反应,市场底通常领先于业绩底】

总结今年以来股市的调整的原因,是外部中美贸易的冲击和内部去杠杆的压力,但归根到底还是对企业盈利回落的担忧。目前市场较低的估值已经充分price in了上市公司业绩回落的预期。因此,尽管三季报盈利有所回落,但在政策呵护的情况下,并没有对股市产生明显的负面冲击。根据历史经验来看,市场底也通常领先于业绩底1-3个季度,回顾2005年至今四次大底来看,A股灾下跌周期中存在较明显的“双杀”特征,估值下行先于盈利下行,PE-ROE/PB-ROE/PE-净利润增速/PB-净利润增速四项来看,估值底平均提前业绩底1到3个季度。因此,我们判断未来一段时间,整体盈利仍有放缓的压力,但是对股市的影响将会边际递减。

图表 5 市场底通常领先于业绩底

见底时间(估值底较业绩底提前的时滞) | 2005年 | 2008年 | 2012年 | 2016年 |

ROE | 2006Q1 | 2009Q2 | 2013Q1 | 2016Q1 |

净利润增速 | 2006Q1 | 2009Q2 | 2012Q3 | 2016Q1 |

PE | 2015.7 | 2008.1 | 2011.12 | 2016.2 |

PB | 2015.11 | 2008.1 | 关键字: 无 热门资讯 海量金融产品+大数据监控预警 立即下载财查到APP  高净值人群专属金融产品鉴别APP 推荐阅读  APP   微信   客服 021-61406392周一至周五 9:00-18:00  |