愿意慢慢变富的奶酪基金,成为穿越时间剩下来的那一家!

摘要 当你获得奶酪后,是继续保持寻找新奶酪,还是固步自封,抱着现有奶酪啃到消失?在奶酪基金看来,只有抛弃旧的信念,找到新的奶酪,也就是不断发现更多的新股票去做补充,才能保持持续不断的创造收益的能力。奶酪基金公司名称也由此而来。奶酪基金成立于2015年,公司创始人庄宏东拥有实业管理与金融投资双重经验。公司成

当你获得奶酪后,是继续保持寻找新奶酪,还是固步自封,抱着现有奶酪啃到消失?在奶酪基金看来,只有抛弃旧的信念,找到新的奶酪,也就是不断发现更多的新股票去做补充,才能保持持续不断的创造收益的能力。奶酪基金公司名称也由此而来。

奶酪基金成立于2015年,公司创始人庄宏东拥有实业管理与金融投资双重经验。公司成立以来,奶酪基金花了两年多时间打磨投资策略,截至目前,旗下产品全线盈利,年化收益达到25.42%,整体收益和风险控制都位于同策略前列。

无论牛熊市,奶酪基金的仓位始终在七成左右,动态保持25%-30%的现金作为补充。持仓结构为头大尾长,头部的六七只股票占到4-5成仓位,中部和尾部股票数量较多,但是仓位较低。这样的持股结构让奶酪基金具备较强的获利能力,并且在熊市能够有足够的现金在低位买入优秀的公司,即便在发生非系统性风险与系统性风险时,对公司产品净值也影响有限。

比实业家更懂金融,比金融家更懂企业

奶酪基金依托巨大集团,坐落于广州巨大创意产业园内。巨大集团创立于1996年,拥有员工2300多人,现已构建起以制造业为主线,以科技园区为链条,以金融服务为补充的集团企业,是广东省2家“国家高新技术产业标准试点企业”之一,以及中国电子音响行业二十强。

公司创始人庄宏东毕业于英国威尔士加的夫大学,取得经济学与公共政策专业硕士学位。除了是奶酪基金的创始人外,庄宏东还担任巨大集团执行董事。擅长以经营企业的角度深度剖析,发现企业核心价值并提前布局投资,除了在实业取得的成绩外,庄宏东在金融领域也颇有建树,先后参股和成立民营银行、创投基金以及小额贷款等公司。

奶酪基金团队还拥有超过十年证券投资经验,长期坚持价值投资并实现丰厚的收益。公司团队在奶酪基金成立之前就已组建,早在2009年,奶酪基金前期的投资风控体系已经搭建完善,通过定量和定性的分析,深入挖掘企业内在价值。

2015年,庄宏东成立奶酪基金,作为巴菲特信徒的他专注于价值投资,始终强调在安全边际内进行投资。在今年5月的巴菲特大会上,在全球仅有的12个名额中,奶酪基金争取到与巴菲特单独会面的机会,奶酪基金的投资理念也得到巴菲特的认可。

奶酪基金庄宏东与巴菲特合影

公司成立三年来,奶酪基金不仅为客户创造了可观的复合收益,作为新锐私募,还获得最具潜力私募基金经理奖、十佳阳光私募公司、十佳基金经理、中国金融创新人物等多项行业嘉奖。

安全边际是价值投资核心,只做自己熟悉的行业

奶酪对待投资的态度非常保守,不会集中持有同一个行业的股票,对行业有20%的限仓比例,对个股也会有8%到10%的仓位的限制。分散投资让奶酪基金旗下基金收益平稳,公司成立至今最大回撤10.35%,在极端行情下也能大幅跑赢指数,不至于出现大的亏损。

在奶酪基金看来,安全边际是价值投资的核心,“安全边际”的第一要务是“安全”,只做自己熟悉的行业,不熟悉不做。专注于自己投资的领域,从而了解一家公司背后股价和实际价值之间的“安全边际”。

在一定的安全边际下,以更低或者合理的价格买入优秀的公司,当市场弱有效时提供了大量的机会,市场价格反映低于公司价值的时候,则是买入的好时机。

随着市场的作用变化和股票价格的变动,价格和价值之间会产生不一样的大小关系,当股票不再具有安全边际的时候,考虑减持甚至是卖出,哪怕是一个优秀的公司,奶酪基金也不会冒险持有。

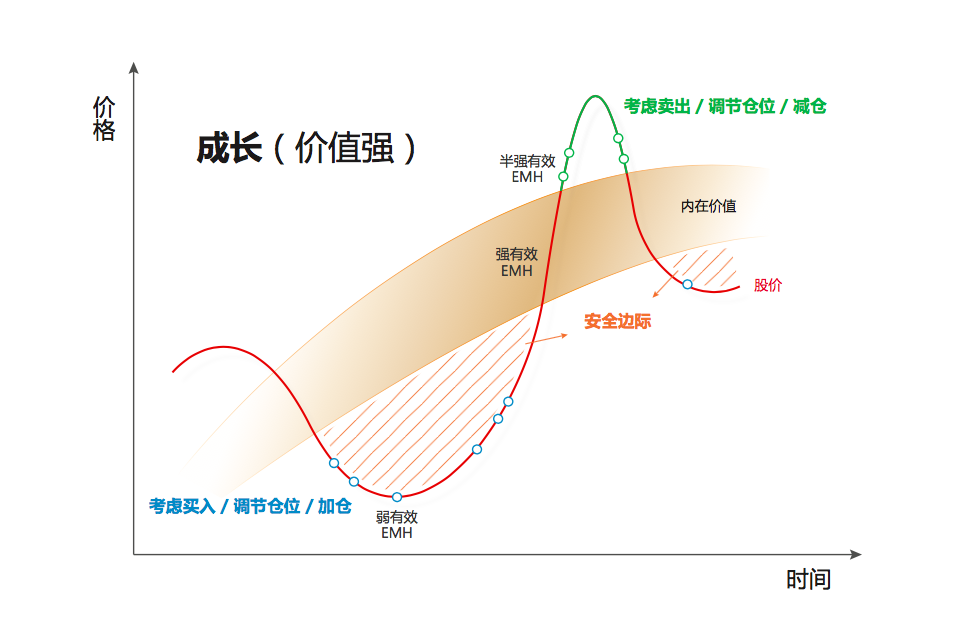

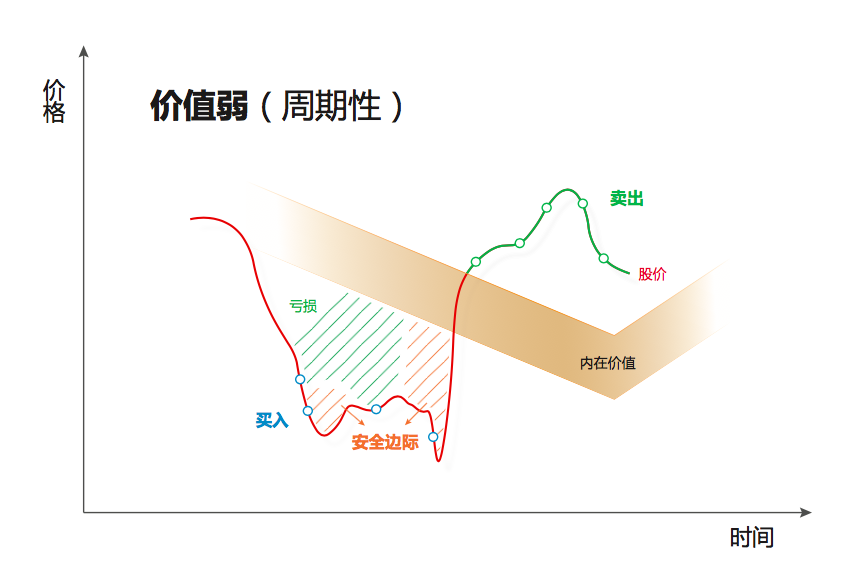

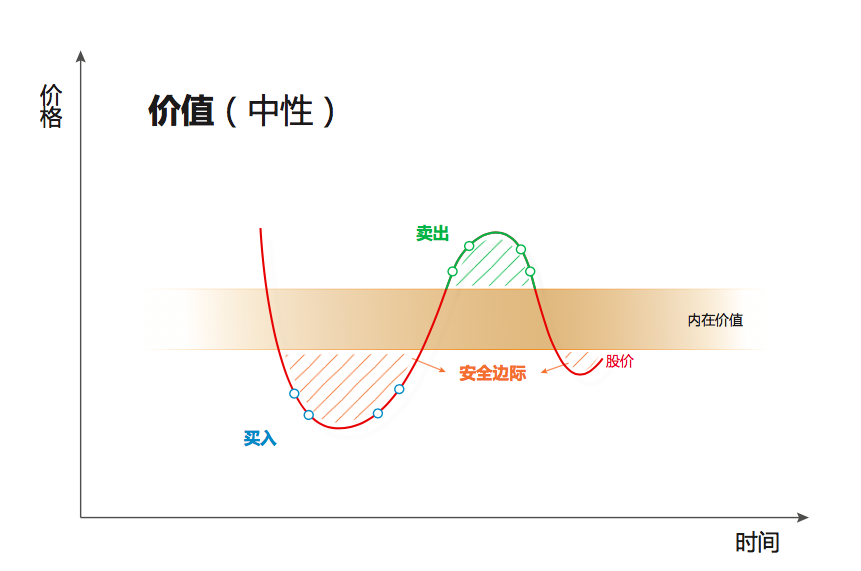

不同的行业和公司的内在价值变化有所区别,成长型公司可遇而不可求的,对于价值型和周期性的公司,奶酪基金会区别对待其价值的成长以及价格变化之间的关系。

此外,公司股票持仓分为头部、中部、尾部三个板块。头中部持仓股票厚重,所投的公司业绩增长稳健,估值具有一定的安全边际,并且有提升预期的空间;中尾部股票数量多但持仓少,形成一个细长的尾巴,具有一定价值成长空间,也为头部股票做备用储蓄,一旦符合头部要求的股票,并且能够创造超额收益,将被提升至头部股票池。

熊市持有成长企业,牛市持有价值企业

市场不总是有效的,股价往往会过分反应企业真实经营情况,也为投资创造了机会。当市场出现弱有效,股价远远低于其内在价值时,价格距离内在价值越远,其安全边际越高。

安全边际的出现并不局限于股价下跌,企业内在价值也会随着企业发展而不断提升,安全边际也会随着企业内在价值的提升而增加。

奶酪基金把可买入的股票分为三类,分别是强价值成长型股票、弱价值周期性股票与中性价值股票,各自对应不同的股票类型和买入时机。具体来看:

以茅台、格力等为代表的强价值成长型股票基本面非常好,现金流充裕,企业经营发展状况优良,棕色部分是股票的内在价值, 曲线波动则代表其股票价格。

奶酪基金最愿意持这类有强价值成长型股票,尤其在熊市的时候。因为在牛市行情里,市场资金倾向追涨,好公司的股票价格会被哄抬的更高,结果导致股票价格远高于企业内在价值。而熊市导致股价下跌,释放潜在风险,也给予奶酪基金更合理的机会与价格买入该类公司股票。

弱价值周期性股票自身内在价值就存在一定的波动周期。比如产品价格有周期性波动的行业,或者供需受周期性影响的行业,这类型股票的而买入机会也呈现了一定的周期性。

在牛市中,寻找弱价值周期性股票更有利。因为资金受情绪影响,喜好集中在强价值成长型股票,而价值较弱的股票相对门庭冷却,企业实现盈利时公司股价升高会带来更多收益。但是,专业的投资团队能计算出合适抛售的价格区间,而个人投资者大多难以科学合理的作出抛售评估。

中性价值类股票其内在价值恒久不变,股价涨跌浮动也不会很大。但是这类股票由于内在价值恒定,因此一旦出现股价下跌,就可以及时确定买入时机。相对而言,这类股票可能需要观察很长时间才能买入。

别人恐惧我贪婪,3000点以下加油干

对于股票多头私募来说,2018年投资环境并不乐观。奶酪基金认为过往业绩不代表未来,未来业绩主要靠团队支撑。在今年股市动荡,行情不佳的情况下,奶酪基金一方面扩充投研人员,加强团队建设团队,一方面加大调研力度,加强与上市公司的沟通交流,更深入了解潜在投资标的。

把今年的指数和2008年对比,就会发现十年间其实股票指数兜兜转转又几乎回到了原点,“不要等到下一个5000点,才感叹再给自己一次2600点的机会”的论调不绝于耳,是贪婪还是恐惧,多头和空头各执一词。

在奶酪基金看来,对于非专业的投资者来说,可以用20%-30%仓位在低位捡筹码做定投。专业的投资者则可以根据自己的判断做仓位的调节,因为根据统计,在3000点以下买入偏股型基金,持有三年以上,收益都较为可观。目前股市在2700点附近震荡,继续下行空间有限,而未来的增长预期可观。

结语:

巴菲特曾说过说,投资最基本的除了保住本金还是保住本金。在买入公司股票之前,奶酪基金的投研团队会致力寻找最宽的安全边际,也就是价值和价格的区间越大越好。而随着股票持有时间增加,会开始把安全边际做窄,价格回归价值,让产品中持有的股票价格趋近于该公司的内在价值,这样对价值判断更加准确。

作为一家新锐私募,奶酪基金立志成为一家能够长久立足于市场的证券投资基金公司。在投资与投机之间,奶酪基金不仅坚守投资,更是坚守价值投资,在安全边际内进行投资!在奶酪基金看来活的久,可持续盈利,远远胜过一时的风光无限,毕竟投资是一件长跑,不是同行把同行淘汰,而是时间淘汰了大多数人,坚持简直的事情有效的执行,就像巴菲特对贝索斯所说,他的投资体系其实很简单,别人也可以,只是没有人愿意慢慢变富而已。

021-61406392

021-61406392